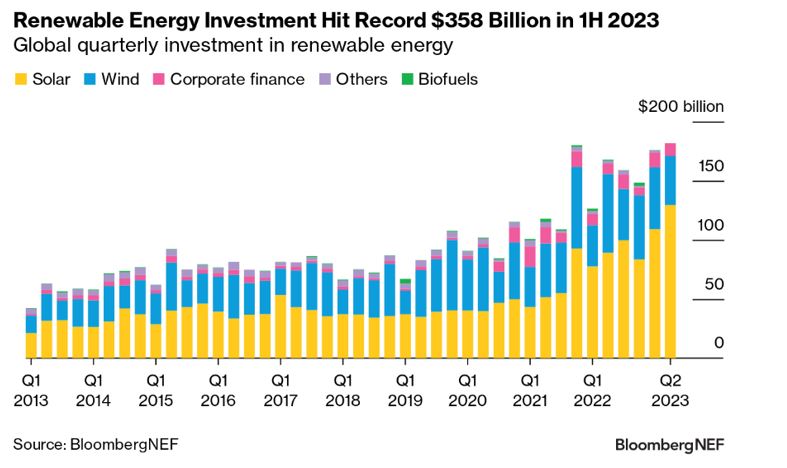

La nueva inversión mundial en energías renovables se disparó hasta los 358.000 millones de dólares en los seis primeros meses de 2023, lo que supone un aumento del 22% en comparación con el comienzo del año pasado y un máximo histórico para cualquier periodo semestral. Esto se basa en los últimos datos de inversión del informe _2H 2023 Renewable Energy Investment Tracker _de BloombergNEF.

De este total, 335.000 millones de dólares se destinaron al despliegue de proyectos, tanto a través de la financiación de activos como de la energía solar a pequeña escala. Esta cifra es un 14% superior a la de los seis primeros meses de 2022 y refleja la continua aceleración de la transición energética a medida que aumentan las energías renovables.

Las empresas de energías renovables también han tenido éxito este año recaudando capital para apoyar su crecimiento y expansión. Los compromisos de expansión de capital riesgo y capital privado con empresas de energías renovables alcanzaron los 10.400 millones de dólares en el primer semestre de 2023, un 25% más que en el primer semestre de 2022. Los nuevos fondos captados en los mercados públicos ascendieron a 12.700 millones de dólares durante los seis primeros meses del año, un 25% más que en el primer semestre de 2022.

China fue de nuevo el mayor mercado en el primer semestre de 2023, con 177.000 millones de dólares de nuevas inversiones, un 16% más que en el primer semestre de 2022. Estados Unidos obtuvo 36.000 millones de dólares, mientras que Alemania atrajo 11.900 millones.

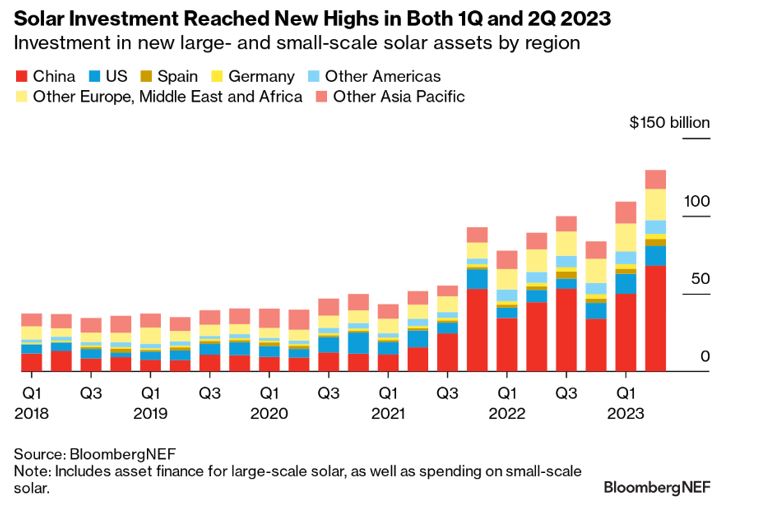

La inversión solar sigue batiendo récords****

La energía solar fue el motor clave de los resultados estelares del primer semestre de 2023. Se invirtió un total de 239.000 millones de dólares en sistemas de pequeña y gran escala, lo que representa dos tercios del total de la inversión mundial en energías renovables durante los seis primeros meses del año y supone un asombroso aumento del 43% en comparación con el primer semestre de 2022.

China representó aproximadamente la mitad de toda la inversión solar a gran y pequeña escala en el primer semestre de 2023. Esto se debió principalmente a la bajada de los precios de los módulos, a la solidez del mercado fotovoltaico sobre tejado y a la puesta en marcha de las denominadas megabases de energía del país, cuyo objetivo es desarrollar instalaciones eólicas y solares a gran escala, principalmente en zonas desérticas.

Estados Unidos ocupó un distante segundo lugar, con 25.500 millones de dólares invertidos en energía solar a gran y pequeña escala durante el primer semestre de 2023. Sin embargo, se trata de un récord histórico y de un impresionante aumento del 75% desde el primer semestre de 2022, ya que las limitaciones de la cadena de suministro se aliviaron y aumentó la claridad en torno a la histórica Ley de Reducción de la Inflación (IRA) del país.

En la región de Europa, Oriente Medio y África (EMEA), varios países registraron inversiones récord, entre ellos Alemania, Polonia y los Países Bajos, con una demanda impulsada por la invasión de Ucrania por Rusia y la subsiguiente crisis energética en Europa. Sudáfrica también registró un récord de inversión gracias a los apagones y a los nuevos incentivos fiscales, mientras que la planta fotovoltaica NEOM para la producción de hidrógeno contribuyó a un periodo récord de seis meses de inversión solar en Arabia Saudí.

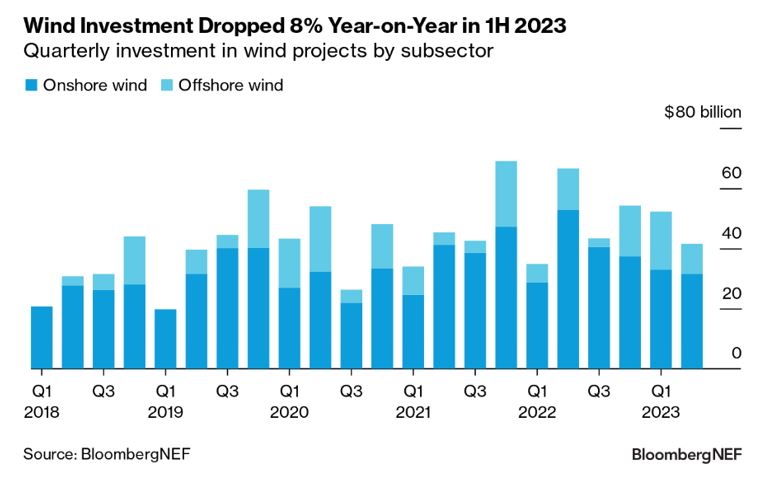

La inversión en energía eólica se ve afectada por los problemas de desarrollo y la financiación de activos****

En marcado contraste con el crecimiento de la inversión solar, la inversión en energía eólica disminuyó un 8% en comparación con el primer semestre de 2022, alcanzando los 94.000 millones de dólares en el primer semestre de 2023.

La inversión eólica terrestre ha disminuido durante cuatro trimestres consecutivos. El sector recibió 64.500 millones de dólares de inversión en el primer semestre de 2023, un 21% menos que en el primer semestre del año pasado. Las limitaciones de la red, las dificultades para obtener permisos y el vacilante apoyo político en múltiples mercados están provocando una reducción de la cartera mundial de proyectos listos para desarrollar, lo que a su vez está haciendo mella en los volúmenes de financiación de activos. China representó dos tercios de la inversión eólica terrestre, con 38.000 millones de dólares invertidos en el primer semestre de 2023. Esto supuso un descenso del 22% en comparación con el primer semestre de 2022, ya que la caída de los costes de los equipos ha permitido que cada dólar invertido llegue más lejos y que una parte menor de los grandes proyectos megabase siga esperando financiación.

La inversión en energía eólica marina registró un fuerte aumento del 47% respecto al primer semestre de 2022, hasta alcanzar los 29.200 millones de dólares en los seis primeros meses de 2023. Europa representó la mayor parte de este crecimiento, con 9.400 millones de dólares más de inversión en el primer semestre de 2023 que en el primer semestre de 2022. Japón y Taiwán también experimentaron un aumento de las inversiones en energía eólica marina. Sin embargo, el aumento de la inversión en energía eólica marina no pudo compensar el descenso de la eólica terrestre a nivel mundial.

Aún lejos de la senda cero****

El ritmo de gasto en el despliegue de energías renovables, tanto en la financiación de activos como en la energía solar a pequeña escala, necesita aumentar un 76% para alinearse con una senda de cero emisiones netas.

Según el New Energy Outlook de BNEF, el mundo necesita gastar un total de 8,3 billones de dólares en el despliegue de energías renovables entre 2023 y 2030 para alinearse con una trayectoria global neta cero en 2050, manteniendo el calentamiento global muy por debajo de los 2 ºC. Esto equivale a 590.000 millones de dólares invertidos en financiación de activos y energía solar a pequeña escala por semestre. Los 335.000 millones de dólares invertidos en estas actividades en el primer semestre de 2023 están, por tanto, muy por debajo de lo necesario para alcanzar la trayectoria de cero emisiones netas.

En comparación con otros sectores de la economía, el gasto en energías renovables -especialmente la eólica y la solar- debe anticiparse para ajustarse a los presupuestos de carbono que mantienen el calentamiento global muy por debajo de los 2 ºC. Esto se debe a que la energía limpia es esencial para apoyar la descarbonización de otros sectores, como la industria y el transporte, a través de una mayor electrificación.

Lo triste de no utilizar las energías renovables, como la eólica Onshore y esencialmente Offshore, es que son energías que pasan y no se pueden guardar. Ocurre como con los tubérculos y la fruta que se queda el campo. Lo que no se utiliza, se pierde. Es uno de los mayores inconvenientes que presenta este tipo de energías. No obstante, siguen ahí. Y cuanto más tiempo pasa sin utilizarlas, más se pierde. Tanto económicamente, como en experiencia y desarrollo de nuevas posibilidades. No obstante creo que apenas un dos por ciento de personas en el mundo, no creen necesario invertir e investigar en éstas energías. Unos por intereses y los otros porque quizá no lo han pensado. Pero al final la inmensa mayoría están de acuerdo en que vamos a terminar usándolas por necesidad. Y que cuanto más tiempo tardemos en su desarrollo, más perderá la humanidad.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Piloto

23/08/2023