La inversión de las mayores empresas de centros de datos se acerca a los 750.000 millones de dólares en 2026 y la capacidad de TI supera los 23 gigavatios

Alrededor de tres cuartas partes de la inversión están ubicadas en Estados Unidos, según las últimas estimaciones de BloombergNEF

El auge de la infraestructura digital continúa a buen ritmo a pesar de las dudas en los mercados bursátiles y los temores de una “burbuja”. Se prevé que la inversión de los 14 mayores operadores de centros de datos que cotizan en bolsa a nivel mundial se acerque a los 750.000 millones de dólares este año, frente a algo menos de 450.000 millones el año pasado.

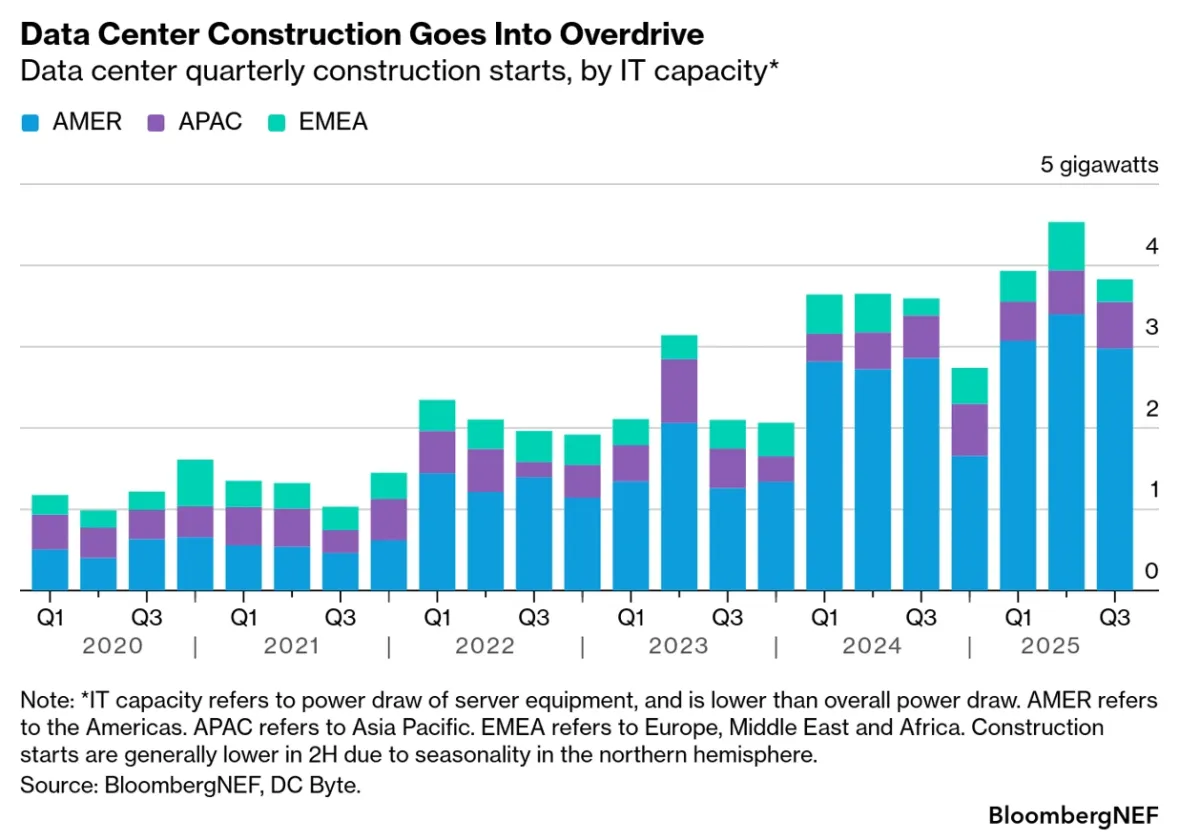

Los centros de datos están demandando más energía que nunca, mientras los inversores privados siguen inyectando dinero en empresas de IA. Más de 23 gigavatios (GW) de capacidad de centros de datos estaban en construcción a nivel mundial a finales de septiembre de 2025, con alrededor de tres cuartas partes ubicadas en Estados Unidos, según las últimas estimaciones de BloombergNEF.

Más de 3,8 GW de nueva capacidad de TI de centros de datos iniciaron su fase de construcción en el tercer trimestre del año pasado, lo que supone un aumento del 58% respecto a la media trimestral de esta década. Sin embargo, representa una caída del 16% en comparación con el trimestre anterior. Esto podría indicar una desaceleración de la actividad, aunque BNEF considera que probablemente se deba a un retraso en la notificación de nuevos proyectos. No hay indicios de ralentización según las conversaciones de BNEF con actores del sector. No obstante, cualquier revisión de esta cifra será un indicador clave a seguir.

Hasta 23,1 GW de capacidad están en construcción a nivel mundial, repartidos en 831 ubicaciones. La región de las Américas concentra 17 GW de esta capacidad en 311 emplazamientos. Europa, Oriente Medio y África (EMEA), así como Asia-Pacífico (APAC), quedan bastante por detrás. APAC cuenta con algo más de construcción en curso, con 3,2 GW en 283 emplazamientos frente a los 2,9 GW en 258 de EMEA. Solo Estados Unidos alberga 15,9 GW en construcción.

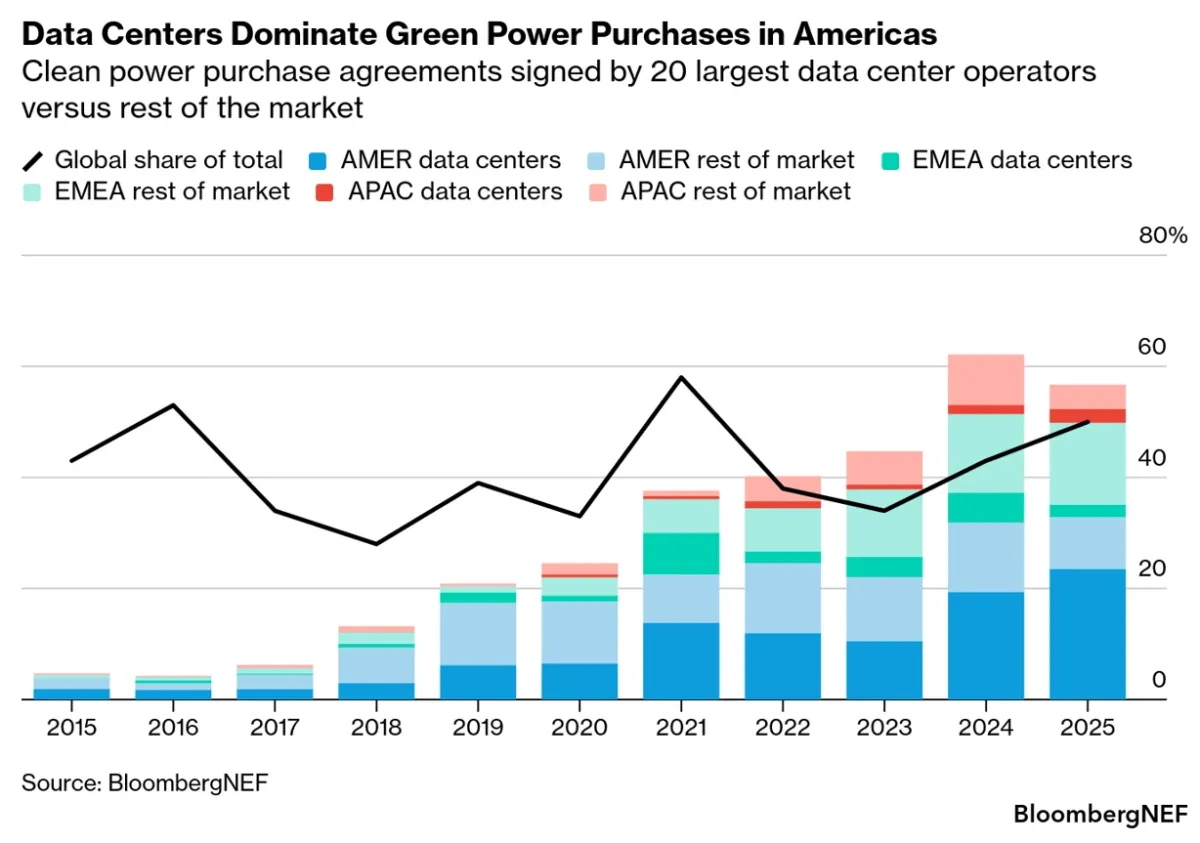

Los desarrolladores de centros de datos en EEUU son grandes compradores de energía verde

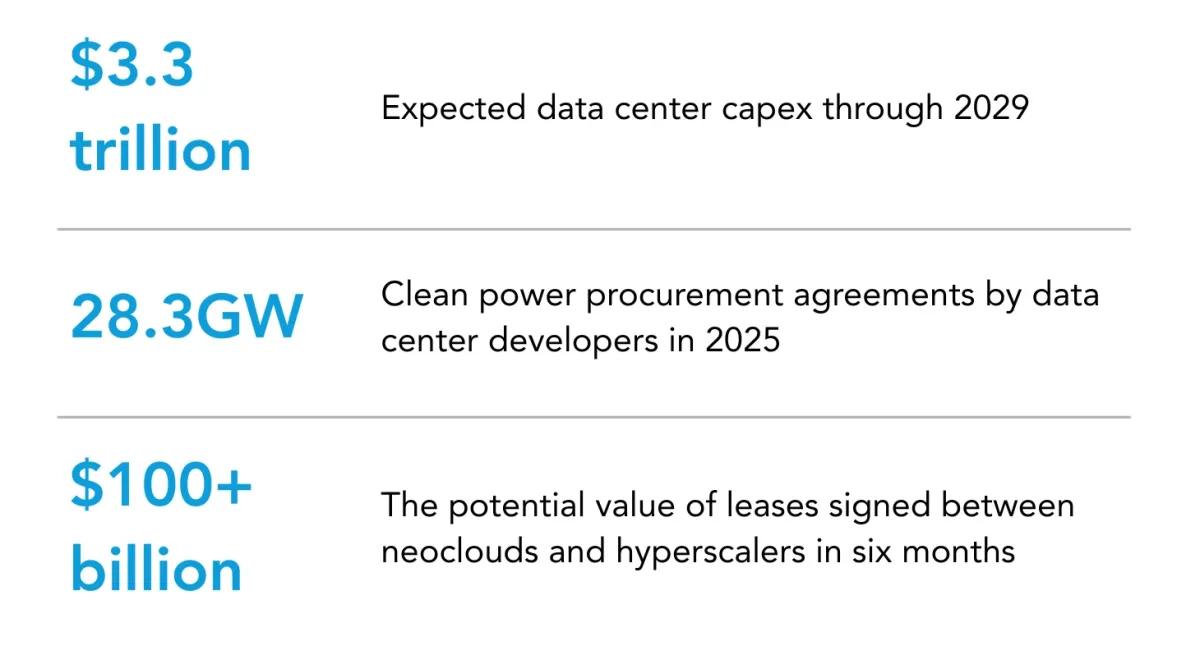

Los grandes desarrolladores de centros de datos representaron el 72% de la contratación de energía limpia por parte de empresas en la región de las Américas mediante acuerdos de compra de energía (PPA) en 2025. Son menos relevantes en Asia-Pacífico, donde representan alrededor de un tercio de la capacidad PPA, y en EMEA, donde suponen poco más de una octava parte.

Los PPAs firmados por los mayores operadores de centros de datos del mundo representaron aproximadamente la mitad de todos los acuerdos corporativos de energía limpia en 2025, el segundo mayor porcentaje desde que el mercado superó los 5 GW de compras anuales. El único año que superó a 2025 fue 2021, cuando Microsoft y Amazon aumentaron sus adquisiciones hasta superar los 18 GW en un solo año.

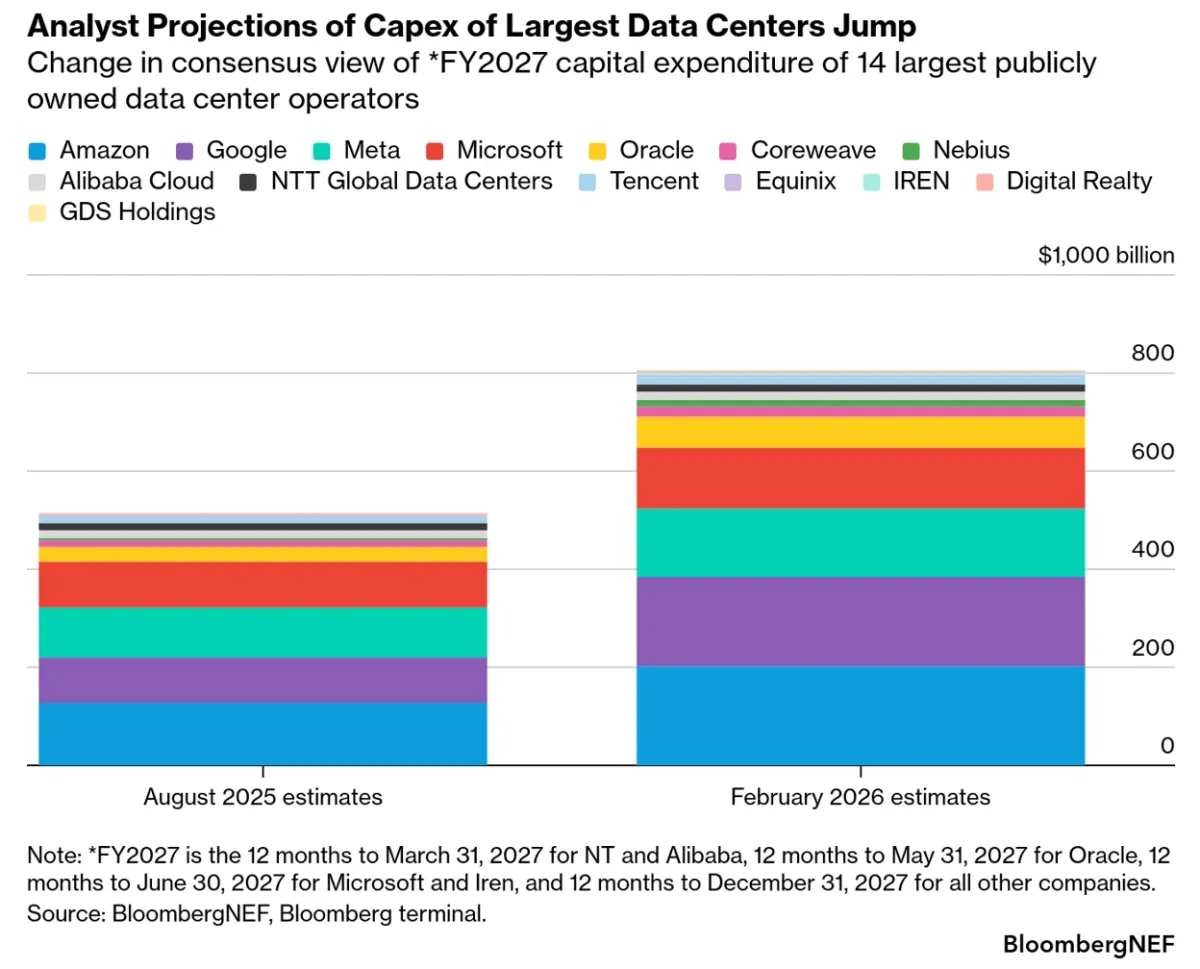

Las inversiones de capital siguen aumentando

Las ya elevadas estimaciones de gasto de capital de los desarrolladores de centros de datos han sido revisadas al alza de forma significativa. Entre agosto de 2025 y febrero de 2026, las previsiones de los analistas sobre el gasto de los 14 mayores desarrolladores públicos de centros de datos para el ejercicio fiscal 2027 aumentaron un 56%. Esto se suma a un crecimiento ya notable: el capex monitorizado por BNEF creció dos tercios entre 2024 y 2025, y se espera que aumente en la misma proporción hasta 2026.

Todo ello refleja una mayor confianza en la demanda a largo plazo del sector. Los inversores, sin embargo, son más cautos: tres de los cuatro grandes hyperscalers perdieron valor de mercado tras sus últimas presentaciones de resultados, debido en gran parte a la preocupación por los elevados compromisos de inversión.

El arrendamiento impulsa la confianza en los neoclouds

La salud de las empresas de “neocloud” —destacadas por su modelo de negocio de GPU como servicio (GPUaaS) y su alta optimización para cargas de trabajo de IA— sigue siendo un indicador importante del sentimiento del mercado respecto a la demanda de computación para IA. En los seis meses hasta marzo de 2026, BNEF registró contratos de arrendamiento firmados por hyperscalers para capacidad de cómputo proporcionada por neoclouds que podrían superar en conjunto los 100.000 millones de dólares. La mayoría de estos contratos tienen una duración de cinco años, con capacidad entregada a partir de 2026.

Para los neoclouds, los contratos con hyperscalers han sido fundamentales para asegurar la financiación de proyectos y ampliar sus desarrollos. Sin embargo, estos acuerdos son mucho más cortos que la vida útil total de los activos, lo que los expone a riesgos si la demanda a largo plazo de computación de IA resulta ser menor de lo esperado.

IA y rentabilidad

Aún existe incertidumbre sobre los márgenes de los servicios de IA. La inferencia de IA consume mucha energía y requiere hardware más caro que los productos de software tradicionales. No obstante, los márgenes brutos ajustados de los principales laboratorios de IA —Anthropic y OpenAI— se sitúan, según informes, entre el 30% y el 40%. Aunque son inferiores a los márgenes de muchas empresas de software consolidadas, constituyen un indicador positivo de la salud del mercado. Las ofertas actuales pueden prestarse de forma rentable, lo que sugiere que la demanda de inferencia se mantendrá a largo plazo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios