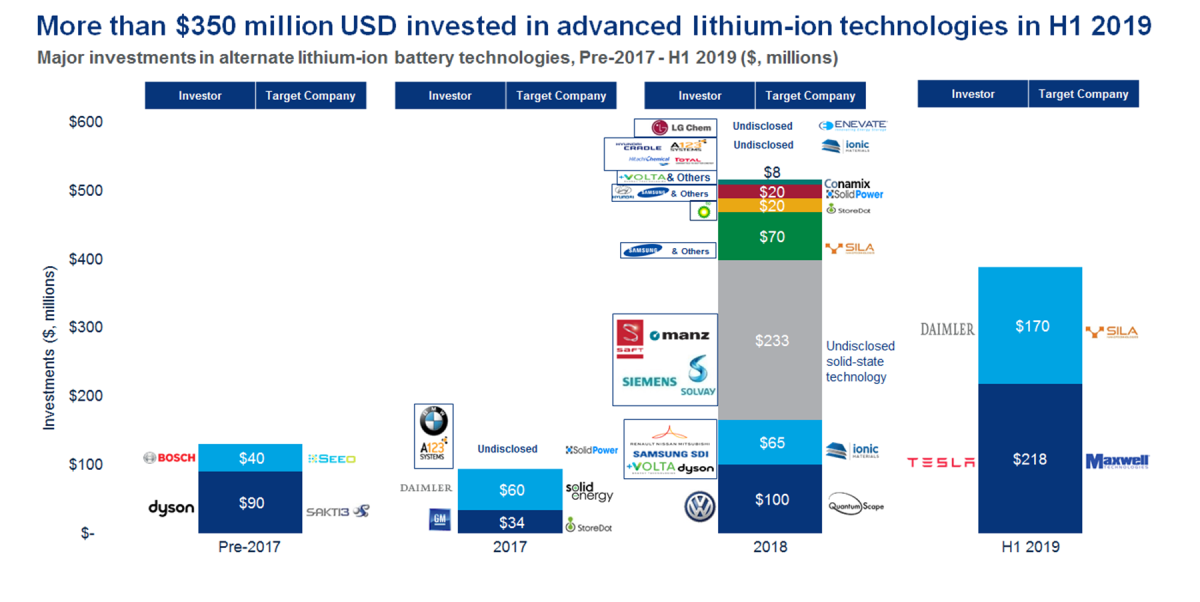

La inversión en tecnologías avanzadas de ion-litio han superado los 350 millones de dólares en el primer semestre de 2019. Esta cifra se situó en poco más de $ 600 millones para todo 2018, lo que indica que 2019 será un año récord para la inversión en estas tecnologías según el informe “Perspectivas mundiales del almacenamiento de energía” del tercer trimestre de 2019 realizado por Wood Mackenzie.

A medida que la demanda de baterías de ion-litio continúa creciendo, las futuras reducciones de los precios de las baterías serán impulsadas por el aumento de la fabricación, las mejoras en la densidad de energía de las baterías y los avances en la comercialización de tecnologías avanzadas de ion-litio.

“Desde 2018, el mercado ha visto importantes inversiones en tecnologías avanzadas de ion- litio por parte de gigantes del automóvil y compañías petroleras. Las inversiones se han centrado en desarrollar baterías sin cobalto y que utilicen materiales de electrodos alternativos o electrolitos de estado sólido. Si bien no todas estas tecnologías tendrán éxito, varias de ellas llegarán a los mercados de vehículos eléctricos (EV) y almacenamiento en los próximos años”, dijo Mitalee Gupta, analista de Wood Mackenzie.

El diferencial de precios entre LFP y NMC se ha revertido

Donde las baterías de litio-hierro-fosfato (LFP) solían ser más costosas que las níquel-manganeso-cobalto (NMC), ahora ocurre lo contrario. En el futuro, se espera que este diferencial disminuya a medida que la disminución de los precios de NMC continúe siendo impulsada por la demanda de los vehículos eléctricos y las mejoras en la densidad de energía.

“Si bien las baterías de óxido de NMC superan a las baterías de litio-hierro-fosfato (LFP) en términos de densidad energética, el mercado de almacenamiento está viendo mucho más interés en la LFP”.

En 2018, la demanda de baterías NMC tanto de los vehículos eléctricos como de la industria de almacenamiento de energía superó el suministro disponible, ya que la capacidad de fabricación de celdas no pudo seguir el ritmo de la creciente demanda. Si bien había una escasez de baterías NMC en el mercado de almacenamiento de energía, había muchas baterías LFP disponibles, la mayoría de ellas fabricadas en China.

Según se recoge en el informe, “a medida que los plazos de entrega para la disponibilidad de NMC crecieron y los precios se mantuvieron estables, los proveedores de LFP comenzaron a acceder a mercados restringidos por NMC a precios bastante competitivos, lo que hace que estas baterías LFP sean una opción atractiva para la aplicación de energía”.

"Más recientemente, atributos como una vida útil mejorada, una mejor seguridad y una relación de sobredimensionamiento han comenzado a afectar la elección de la química para diferentes aplicaciones de almacenamiento de energía y segmentos de mercado", agregó Gupta.

La capacidad mundial de fabricación de baterías se multiplicará por cuatro para 2026

Se espera que la expansión planificada de la capacidad de fabricación de baterías crezca a poco más de 770GWh para 2026. Esto incluye todo tipo de subquímicas de ion-itio. “Más del 50% de la producción es china y el país continuará dominando el mercado en el futuro”.

Otros mercados clave, como Alemania, Suecia, Hungría y Polonia, aumentarán la producción a partir de 2021 a medida que los OEM de baterías asiáticos y europeos abran nuevas instalaciones de fabricación y amplíen la producción en las instalaciones existentes.

"En el oeste, Estados Unidos continuará viendo más inversiones en capacidades de fabricación de baterías respaldadas por la creciente demanda de vehículos eléctricos, así como la industria de almacenamiento de energía", dijo Gupta.

Como 2018 fue un año excelente para las implementaciones de almacenamiento de energía, se establecieron altas expectativas en 2019, pero es poco probable que continúe el crecimiento anual para este año.

El mercado global se ha desacelerado en regiones clave que tuvieron un gran auge en 2018, como Corea del Sur y China. Estos países han sufrido numerosos incidentes de incendios, así como cambios en las políticas y regulaciones. Los mercados de EEUU y Europa también luchan por aumentar capacidad en 2019 y en años sucesivos.

Wood Mackenzie espera que se implementen 4GW / 8GWh de almacenamiento de energía a nivel mundial en 2019, y estos números aumentarán a 15GW / 44GWh en 2024.

La industria del almacenamiento de energía en la región de Asia y Pacífico aún se encuentra en una etapa temprana de desarrollo. El mercado de almacenamiento chino se desaceleró en los primeros tres trimestres de 2019, principalmente debido al cambio de política. El mercado de almacenamiento de Corea del Sur continúa estancado debido a los continuos incidentes de incendios. Sin embargo, el mercado de almacenamiento de Australia está en camino de alcanzar los objetivos en 2019 y se espera que se triplique en 2020. El resto del mercado de Asia y el Pacífico está comenzando a recuperarse.

En el mercado de EEUU el informe observa una industria que está sufriendo dolores de crecimiento, ya que la realidad de las restricciones de la cadena de suministro, los obstáculos regulatorios y las preocupaciones por el rendimiento y la seguridad van a retrasar algunos proyectos de 2019 y 2020. Se espera que el mercado se recupere rápidamente de esta desaceleración a corto plazo acelerándose en 2021, impulsado por las adquisiciones por parte de las compañías eléctricas de sistemas de almacenamiento a gran escala que apuntan a GW de almacenamiento, a menudo emparejados con energías renovables, en los próximos tres a cinco años.

Estamos en una encrucijada en el Reino Unido y Alemania. Los mercados de frecuencia se han saturado. Ahora los jugadores buscan otras oportunidades. "Alemania continúa liderando el mercado de almacenamiento residencial, mientras que Italia está experimentando un crecimiento continuo, en parte debido a los subsidios regionales y un régimen fiscal favorable", dijo Rory McCarthy, analista senior de Wood Mackenzie.

Muy interesante, gracias por este artículo. Hay que tener en cuenta que muchas de las mejoras que se están aplicando en las baterías de ión-litio pueden impulsar el desarrollo de alternativas más baratas como ión-sodio, magnesio o calcio. Tando el desarrollo de electrolitos sólidos como el de electrodos orgánicos insolubles puede acabar dando el pistoletazo de salida para baterías que se podrán producir en cantidades mucho mayores. De hecho ya se ha probado experimentalmente un material orgánico insoluble que funciona bien en el cátodo en presencia de electrolitos líquidos. Dejo un enlace para quien tenga interés

Ignacio

05/11/2019