La producción de biocombustibles en EEUU cae en picado

La incertidumbre en torno a la futura política de biocombustibles comienza a tener un impacto tangible en la oferta real de casi todos los bioproductos, según Rystad Energy

El análisis de Rystad Energy sugiere que la mayoría de las cifras de producción de biocombustibles en EE. UU. están claramente en camino de cerrar el primer trimestre de este año en terreno negativo, ya sea trimestral o interanualmente. La Agencia de Protección Ambiental de EEUU (EPA) publicó el 20 de marzo las estadísticas actualizadas del programa Estándar de Combustibles Renovables (RFS), que abarcan la dinámica de la oferta, el comercio y los precios para febrero de 2025. Al igual que en meses anteriores, Rystad aún observa que la incertidumbre en torno a la futura política de biocombustibles comienza a tener un impacto tangible en la oferta real de casi todos los bioproductos.

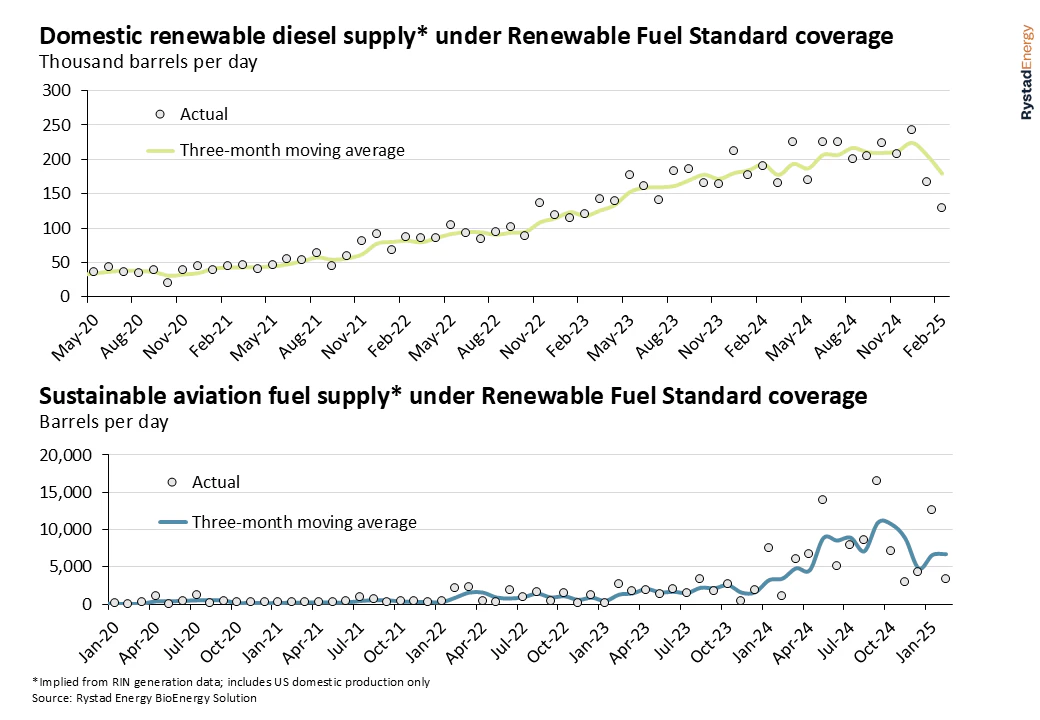

La producción nacional estadounidense de diésel renovable —principalmente aceite vegetal hidrotratado (HVO)— disminuyó drásticamente en enero, hasta situarse en torno a los 167.000 bpd. Los datos preliminares de febrero de 2025 muestran una disminución aún mayor, con 130.000 bpd. Cabe destacar que la cifra final podría ser aproximadamente un 20% superior una vez finalizado el informe, pero ya es evidente que la oferta de HVO se encamina a una caída muy significativa en el primer trimestre de este año.

Un período prolongado de márgenes bajos para el número de identificación renovable (D4 RIN) del diésel basado en biomasa, sumado a la persistente incertidumbre en torno a las normas del crédito fiscal para combustibles limpios 45Z bajo la nueva administración estadounidense, ha obligado a los operadores de HVO a realizar cierres temporales y a reducir las tasas de utilización de la capacidad existente.

En cuanto al suministro de combustible de aviación sostenible (SAF), el año pasado esto actuó como una solución temporal, ya que los operadores de HVO pudieron aumentar su proporción en la mezcla de productos finales para cubrir parcialmente el exceso de oferta. Las cifras relativamente sólidas de generación de RIN en enero de 2025 generaron cierta esperanza en las perspectivas de suministro de SAF, ya que las entregas adicionales de SAF desde la planta Rodeo Renewed de P66 en California impulsaron el suministro promedio móvil de SAF de tres meses en EEUU tras un cuarto trimestre muy débil el año pasado. Sin embargo, las cifras de suministro de febrero de 2025 volvieron a ser débiles, con cero generación proveniente de productores extranjeros que abastecen el mercado estadounidense, como Neste.

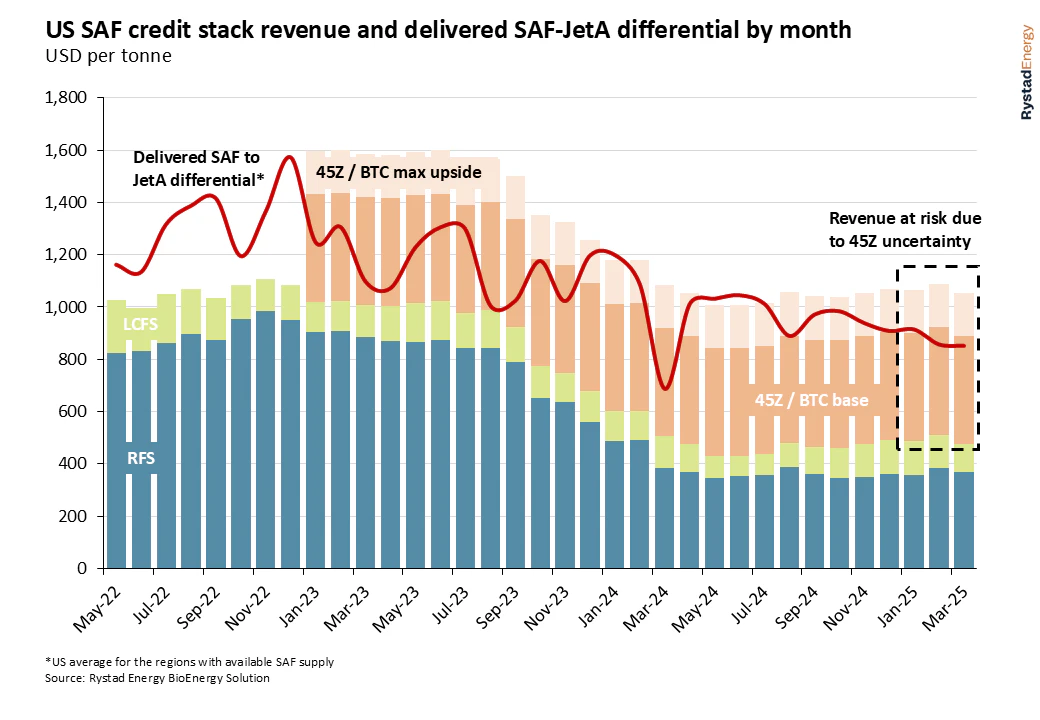

En el caso tanto del SAF como del HVO, la continua debilidad de los precios del D4 RIN y de los estándares de combustible bajo en carbono (LCFS), junto con la incertidumbre en torno a los créditos fiscales 45Z tras el vencimiento del crédito fiscal provisional para mezcladores (BTC), impide a los operadores de proyectos comprender su potencial real de ingresos. El paquete de créditos RFS y LCFS proporcionó aproximadamente 1000 dólares por tonelada de apoyo a los ingresos de los productores de SAF entre el segundo semestre de 2022 y el primer semestre de 2023. Desde entonces, este apoyo se ha reducido a menos de 500 dólares por tonelada.

Este paquete de créditos dual nunca ha sido suficiente por sí solo para compensar la diferencia de precios entre el SAF y el combustible para aviones tradicional (JetA) a precio de entrega, lo cual constituye una de las principales razones de la limitada oferta de SAF en EE. UU. antes de 2023. Con la entrada en escena del 45Z y el BTC provisional en 2023, la oferta de SAF experimentó un auge. Con las directrices propuestas para el 45Z, los desarrolladores de proyectos de SAF deberían poder optar a un crédito de entre $400 y $570 por tonelada de SAF, dependiendo de la intensidad de emisiones del ciclo de vida de la vía de producción. Sin estos créditos, la rentabilidad del suministro de SAF es actualmente difícil de justificar ante la falta de objetivos de obligación por parte de la demanda. Si se finalizan las normas para el 45Z, prevemos una sólida rentabilidad a corto plazo para los productores de SAF con la puntuación más baja de intensidad de carbono (IC) y una presión gradual al alza sobre los precios de SAF para eliminar las oportunidades de arbitraje.

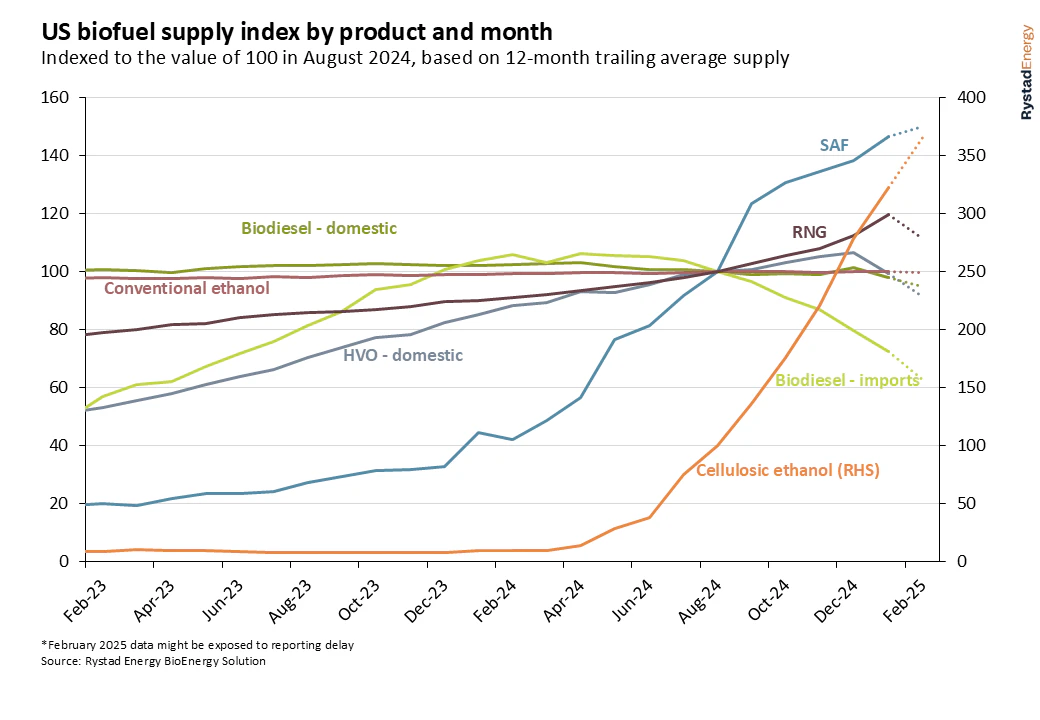

Observamos que, más allá del SAF y el HVO, la incertidumbre sobre las políticas de 45Z o RFS genera ansiedad entre los desarrolladores de proyectos de casi todos los demás biocombustibles. La única excepción es el suministro de etanol convencional a base de maíz, cuya producción se ajusta a las necesidades de la industria nacional E10 (es decir, a la demanda subyacente de gasolina). Las importaciones de biodiésel ya han disminuido alrededor de un 40 % en promedio de 12 meses desde agosto de 2024, ya que los volúmenes europeos se redirigen al mercado nacional y la continua guerra arancelaria genera una incertidumbre significativa para los volúmenes canadienses. Observamos que las importaciones aún no han sido reemplazadas por un aumento de la producción nacional, y el suministro estadounidense de ésteres metílicos de ácidos grasos (FAME) fue escaso en el primer trimestre de este año en medio de la misma incertidumbre sobre 45Z.

El gas natural renovable (GNR) y el etanol celulósico se encuentran entre los pocos productos de bioenergía en los EEUU que siguen creciendo, pero la incertidumbre significativa en torno al crédito de exención celulósica D3 para 2024 (que sigue sin concretarse), así como los objetivos de obligación D3 para 2026 bajo la gobernanza del administrador de la EPA, Lee Zeldin, ya han retrasado una serie de nuevas decisiones de inversión en el sector.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios