La respuesta de la demanda en Asia es la clave para equilibrar el mercado mundial del gas

Hasta hace poco, Asia era el mercado premium para el GNL. Pero la dinámica ha cambiado drásticamente y Asia se ha convertido en el nuevo mercado cambiante.

La invasión rusa de Ucrania provocó cambios sísmicos en el mercado mundial del gas. Los esfuerzos de Europa por desvincularse del gas ruso han llevado a la región a buscar formas de cerrar la brecha. Como resultado, la demanda de GNL en Europa se ha disparado y ha puesto patas arriba el mercado mundial.

“Tradicionalmente, cuando la demanda global de GNL supera la oferta, como estamos viendo hoy, Europa actuaría como el equilibrio al traer más gas de gasoducto ruso. Pero en el mundo actual, con importaciones limitadas de gasoductos, Europa ahora compite con Asia por el GNL.Y Asia se ha convertido en el mercado de equilibrio”, dice Lucy Cullen, analista principal de gas y GNL de Asia pacífico en Wood Mackenzie.

Según los datos de Woodmac, los flujos comerciales han cambiado radicalmente con Europa, ahora el mercado premium, alejando efectivamente la oferta de Asia. Este aumento de la competencia, junto con los precios al contado de GNL en alza y los bloqueos de Covid, ha provocado que las importaciones asiáticas de GNL caigan un 7% en lo que va del año. Las caídas más severas se han visto en China (-20%), India (-18%), Pakistán (-14%) y Bangladesh (-13%).

“A medida que se acerca el invierno y surgen diariamente nuevas incertidumbres sobre el futuro de los flujos de gas ruso hacia Europa, el riesgo para la demanda asiática de GNL sigue siendo agudo. Europa tiene hambre de GNL, por lo que es casi seguro que habrá una mayor respuesta de la demanda de Asia, este año y durante la primera mitad de esta década. Pero, ¿dónde en Asia la destrucción de la demanda corre mayor riesgo?”, se pregunta Cullen.

¿Cómo afectan los precios altos a la demanda de GNL en Asia?

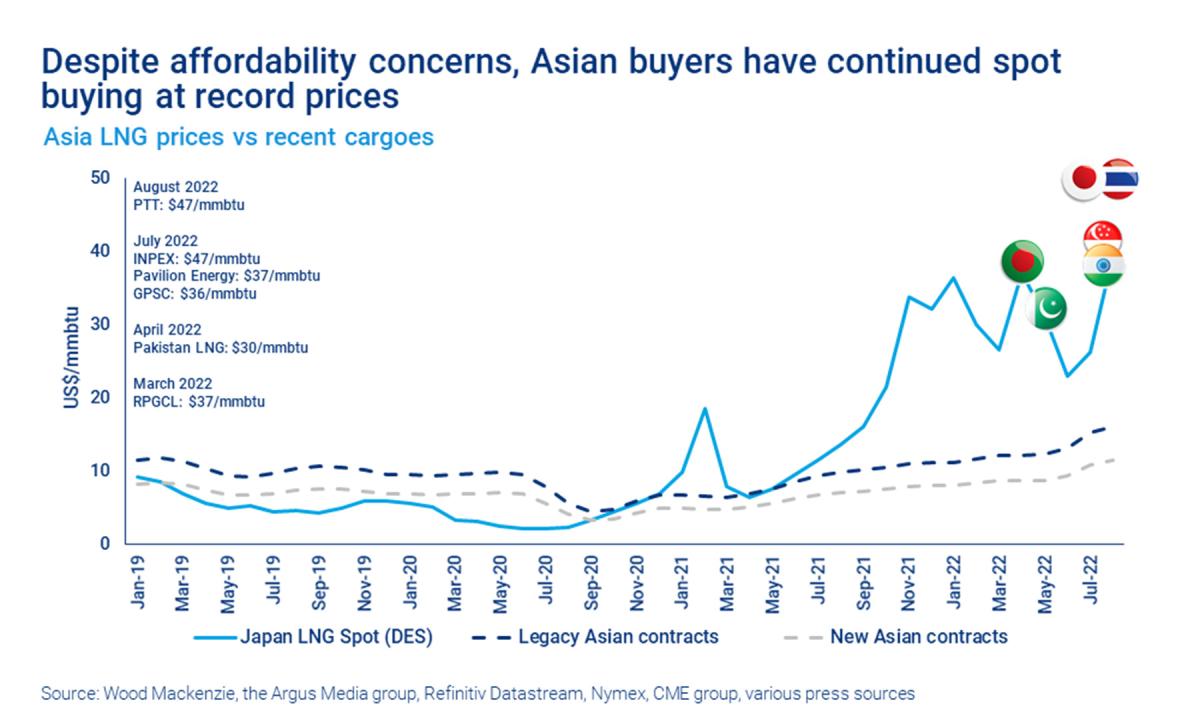

Los compradores asiáticos han estado a la vanguardia de los altos precios al contado, en algunos casos elevando los precios a nuevos picos de verano, incluso después de que el aumento de los precios comenzara a principios de este año.

Pero Asia no es homogénea. “La demanda al contado no contratada en Asia suele correr el mayor riesgo de destrucción de la demanda, al igual que los consumidores con un poder adquisitivo más débil. El panorama regional del gas está compuesto por diversos mercados, sectores y compradores, con una exposición al contado, un poder adquisitivo y una regulación y fijación de precios del mercado dlownstream variables. Y muchos compradores asiáticos, a pesar de las preocupaciones por la asequibilidad, han continuado comprando al contado a precios récord este año”, explica Cullen..

Los compradores en los mercados heredados compran la mayoría de su GNL en contratos a largo plazo, que generalmente están indexados al petróleo. Esto ayuda a aislar a los mercados y compradores de los altos precios al contado del GNL y, sobre la base de un costo promedio ponderado, los mercados asiáticos están menos expuestos que Europa.

El gasto de Asia en importaciones de energía ya ha aumentado exponencialmente en 2022 a medida que los gobiernos buscan evitar decisiones críticas de "encender o apagar las luces". En Asia emergente en particular, esto ha llevado a precios de gas y electricidad altísimos, aumento de las facturas de los subsidios, apagones continuos y restricciones a los usuarios industriales. En casos extremos, el aumento vertiginoso de los costos de importación de GNL ha exacerbado el malestar político y social en países como Pakistán y Bangladesh. La sostenibilidad fiscal de esta compra de alto precio sigue siendo incierta.

¿Qué mercados son más vulnerables a la respuesta de la demanda y por qué?

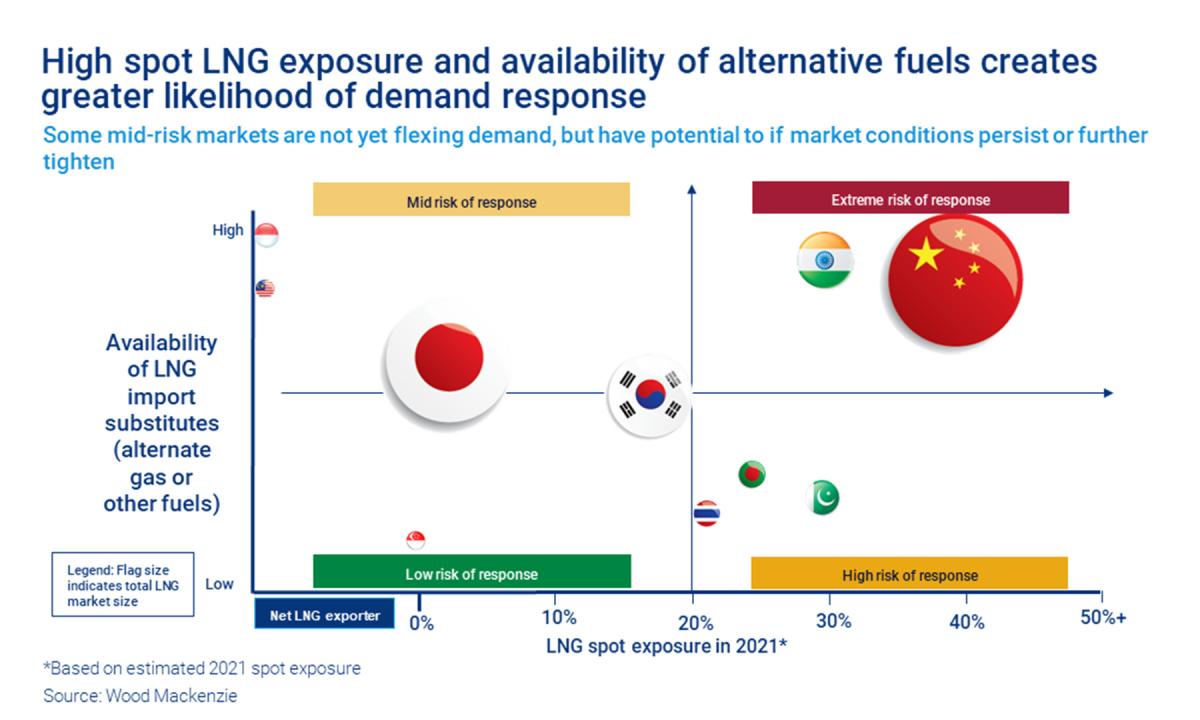

“Comprender la respuesta de la demanda es un análisis complejo. Los impulsores son, en última instancia, exclusivos de cada mercado. Pero al evaluar la respuesta de la demanda en Asia en lo que va del año, se destacan dos determinantes clave: el nivel de exposición al contado de GNL y la disponibilidad de combustibles alternativos, incluidos otros suministros de gas distintos del GN”, dice Cullen.

La alta exposición puntual y la alta disponibilidad de combustibles alternativos aumentan la probabilidad de respuesta de la demanda. Esto caracteriza a mercados como China e India, que han experimentado las mayores reducciones hasta la fecha a medida que los consumidores se pasan al carbón y al fuel oil en los sectores energético y no energético. Bangladesh, Pakistán y Tailandia también se encuentran en el extremo de alto riesgo de la escala. Estos mercados tienen una alta exposición al contado pero opciones más limitadas para el cambio de combustible. Como resultado, la compra al contado de GNL debe continuar para evitar apagones y destrucción de la demanda.

En el otro extremo se encuentran los mercados con baja exposición al contado y alternativas de cambio de combustible limitadas, como Singapur, Japón y Corea del Sur. Estos mercados son más lentos para responder, aislados por su posición contractual y su fuerte poder adquisitivo. “Japón y Corea del Sur tienen más opciones de cambio de combustible disponibles que Singapur, pero estos mercados aún no están flexionando estas opciones en gran medida. Sin embargo, existe potencial si las condiciones del mercado persisten o se endurecen aún más. Los exportadores netos del sudeste asiático, Malasia e Indonesia, están igualmente protegidos de los riesgos de respuesta de la demanda”, añade Cullen.

¿Qué sectores son los más afectados?

La respuesta de la demanda a nivel sectorial también varía de un mercado a otro. En general, los sectores energético e industrial muestran una mayor flexibilidad que los sectores residencial y comercial. Esto limita el impacto directo de las restricciones de gas en los residentes de un país y apunta a los sectores con mayor flexibilidad para cambiar de combustible.

“A medida que la crisis se prolongue cada vez más, los riesgos sectoriales y de mercado inevitablemente evolucionarán. Algunos sectores pueden flexionarse más de lo que son hoy, mientras que otros alcanzan los límites de su flexibilidad. Es posible que la compra al contado a precios elevados no sea económicamente sostenible durante un período prolongado en muchos mercados asiáticos emergentes. Y otros mercados que no tienen que responder hoy, pueden verse obligados a reaccionar más tarde”, considera Cullen.

¿Dónde es probable el cambio de combustible?****

Tradicionalmente, el carbón ha sido una alternativa más barata al gas en los sectores energéticos del noreste de Asia. Pero el cambio de gas a carbón ha sido limitado en lo que va de año. “Las políticas a favor del gas han significado que los países no han sido incentivados para hacer el cambio. Y con los precios récord del carbón este año, es posible que el cambio no reduzca significativamente las facturas de importación”, señala Cullen.

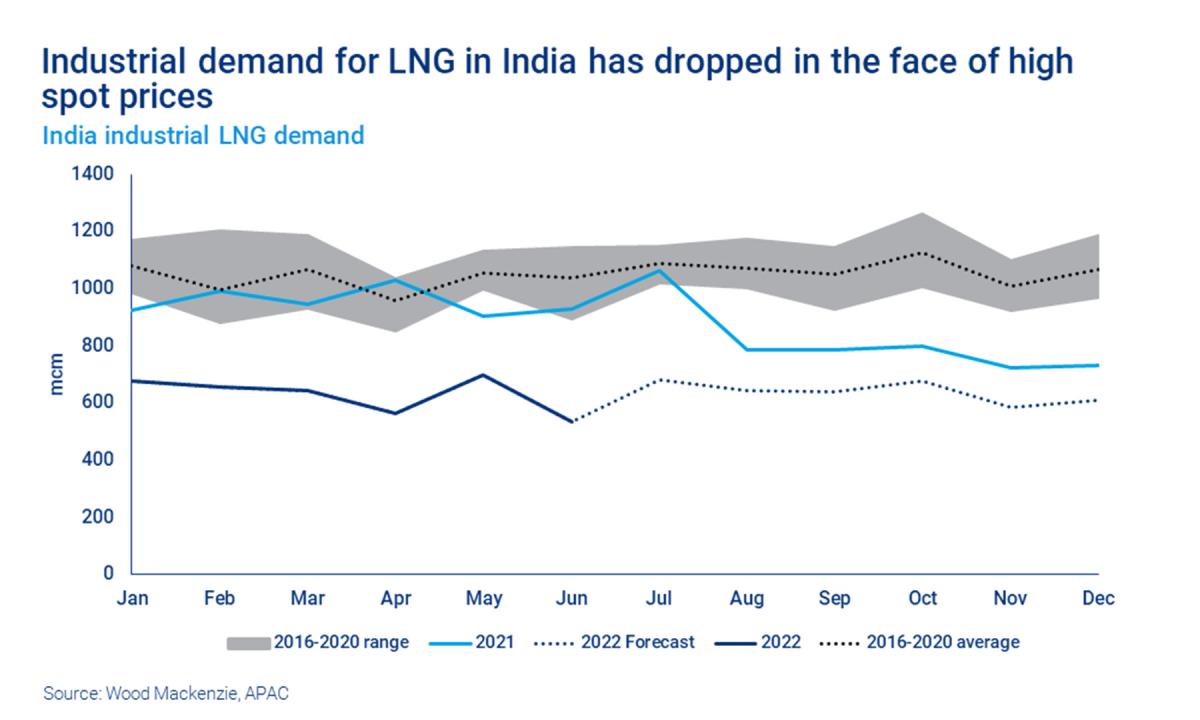

En el sur de Asia, el petróleo es el principal sustituto del gas en sectores clave. India ha reducido el uso de GNL entre un 30 y un 40 % año tras año en refinerías y plantas petroquímicas. Las industrias a gran escala han reemplazado el GNL con gas doméstico, producido en la costa este de la India. Y otras pequeñas industrias están cambiando a fuel oil y gas licuado de petróleo (GLP) para calefacción. Reemplazar la generación de energía cautiva con energía basada en la red dominada por carbón también ha ofrecido algunos ahorros.

En otras partes del sur de Asia, el fuel oil con alto contenido de azufre (HSFO) ha sido el combustible elegido. La generación de energía a base de petróleo se ha quintuplicado en Pakistán y un 45% en Bangladesh hasta la fecha. La demanda de GNL de Pakistán continúa con una tendencia superior a los niveles de 2020, pero es probable que esto sea insostenible. En contraste, Bangladesh ha detenido las costosas importaciones de GNL al contado desde julio. Ambos mercados ya se enfrentan a apagones regulares. Se están implementando medidas de gestión del lado de la demanda, pero es probable que la situación empeore.

A medida que los precios disminuyan después de 2026, se espera que muchos mercados que están reduciendo su demanda de GNL hoy se recuperen. Sin embargo, la rapidez y la medida en que se recupere la demanda de Asia depende en gran medida de los niveles de precios y de la política gubernamental con respecto al carbón.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios