La temperatura del sector del hidrógeno verde en España: la burbuja ya ha explotado

Tras los primeros proyectos a gran escala estaremos en disposición de valorar si el ecosistema del hidrógeno renovable ha venido para quedarse o es, simplemente, una mera moda

La semana pasada tuvo lugar en Zaragoza uno de los congresos más relevantes del panorama del hidrógeno, el “Renmad Hidrogeno 2025”. Este V congreso de Renmad tenía un mix balanceado de ponentes de administraciones públicas y actores privados del sector del hidrógeno, por lo que, el realismo estuvo presente en el acto. Aunque se nota que el acento en Europa se ha movido de la descarbonización hacia la competitividad. Aquí os dejo unas líneas con lo más destacable.

Pilar Sánchez, subdirectora Adjunta de Hidrocarburos y Nuevos Combustibles del MITECO, destacó que 2024 fue un año intenso en Europa, y que ahora se encuentran inmersos en la transposición al ámbito nacional para poder dar certidumbre al sector. La gran norma fue el paquete sobre el mercado del gas y el hidrógeno que tiene que estar transpuesta para agosto de 2026. El paquete sobre el gas establece normas precisas para la organización del mercado del gas natural y establece un marco sólido para el desarrollo del futuro mercado del hidrógeno, incluida la infraestructura específica del hidrógeno. Contiene normas específicas para el transporte, suministro y almacenamiento de gas natural y de hidrógeno.

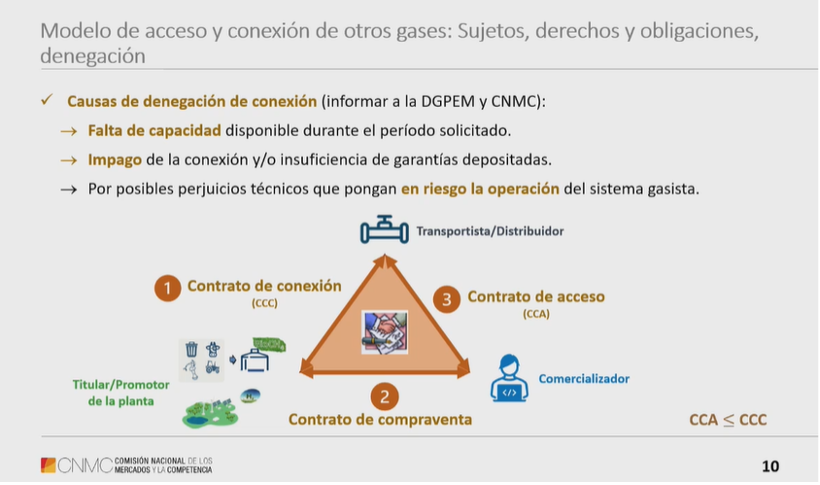

Tras ello, David Pello, Inspector jefe de la Subdirección de Gas Natural de la CNMC realizó una presentación individual sobre la modificación de la Circular 8/2019 de la CNMC sobre conexión y acceso al sistema gasista. Aquí destacó que el hidrógeno va a requerir un mezclado previo, en cambio, el biometano se puede inyectar de manera directa. Asimismo, detalló la capacidad condicionada de conexión (CCC) y los distintos contratos necesarios entre los agentes. Uno entre transportista del gas con el titular de la planta, otro contrato entre el titular de la planta y la comercializadora y uno último entre comercializadora y el transportista.

Ilustración 1.- Modelo de acceso y conexión de otros gases.Fuente: CNMC

Regulación del H2 verde

Durante el evento obviamente se habló sobre regulación del hidrógeno renovable, siendo uno de los pilares que más atención suscita, tanto como facilitador, generando demanda de hidrógeno, como lastre por la incertidumbre que genera. José Manuel Pérez Rodríguez, de EDP Renovables, mencionó que una de las grandes amenazas ocultas que pueden cernirse sobre el hidrógeno renovable puede ser la existencia del Acto delegado del hidrógeno bajo en carbono. Ya que, el low-carbon le va a quitar espacio vital al hidrógeno de origen renovable. No es justo que se establezcan unas normas y antes de dejar ver si funcionan o no, modificarlas.

En cambio, David Díez del despacho de abogados Watson Farley & Williams, recalcó que está existiendo cierta burbuja con los contratos de compraventa de electricidad (PPA), porque ciertos agentes están acaparando capacidad sin estar muy claro si van a desarrollar proyectos o es pura especulación. Preocupante está noticia ahora que el sector de los centros de datos está en pleno auge. Actualmente, existe más de 300 nudos de transporte eléctrico bloqueados por las energías renovables, en la mayoría de los casos en donde mejor recurso renovable existe. Este hecho paraliza muchas inversiones, no solo en el sector del hidrógeno, sino en cualquier iniciativa industrial. Asimismo, David abogó por que los proyectos de hidrógeno puedan declararse de interés público superior, para evitar la avalancha de recursos que pueden sufrir. Incluso podría emularse el modelo de obras públicas estratégicas como la red gasista para no sufrir varapalos.

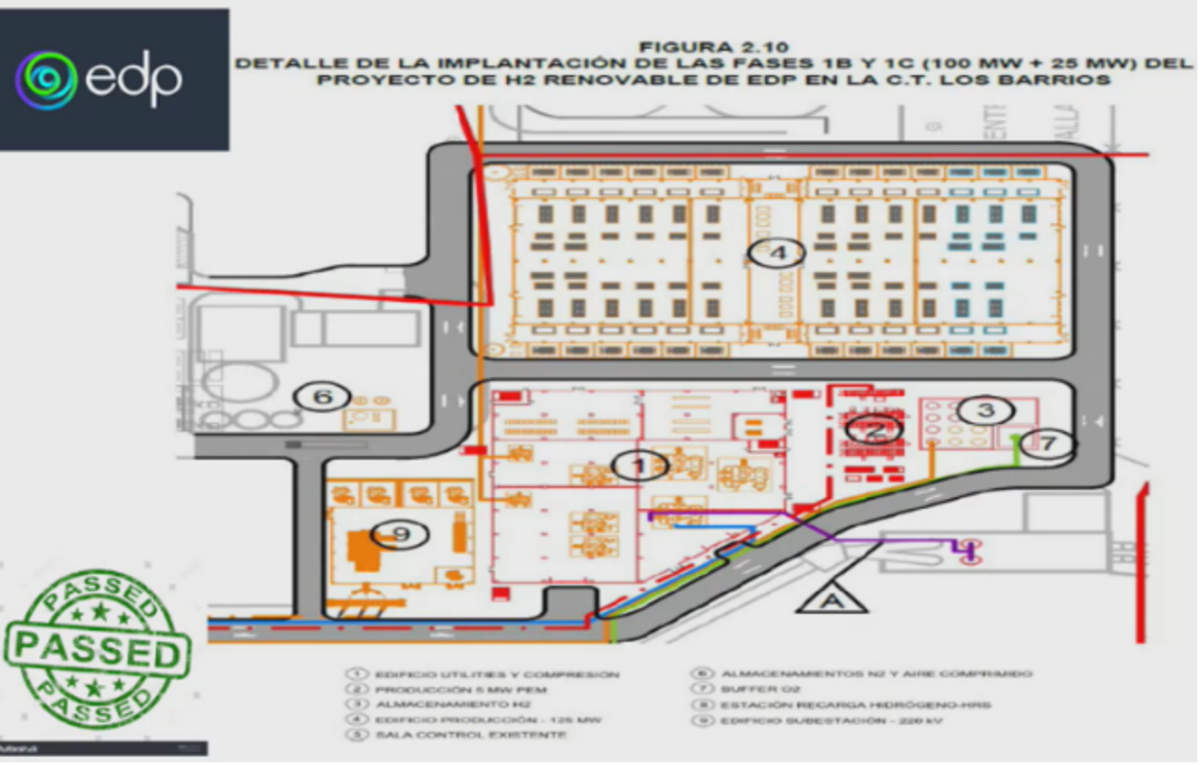

Javier Rubio, vicepresidente ejecutivo de “The Society of Piping Engineers and Designers (Sped USA)” dio una recomendación muy acertada para agilizar la tramitación de un proyecto de hidrógeno. En la medida de lo posible, que el proyecto se trate de una reconversión industrial para evitar el rechazo de la sociedad y que disponga de gran parte de los permisos y accesos necesario. Ejemplificó con el proyecto “Green H2” de EDP en Los barrios (Cádiz).

Ilustración 2.- Esquema de implantación del proyecto de hidrógeno de EDP en Cádiz.Fuente: Ponencia de Javier Rubio en Renmad Hidrógeno 2025

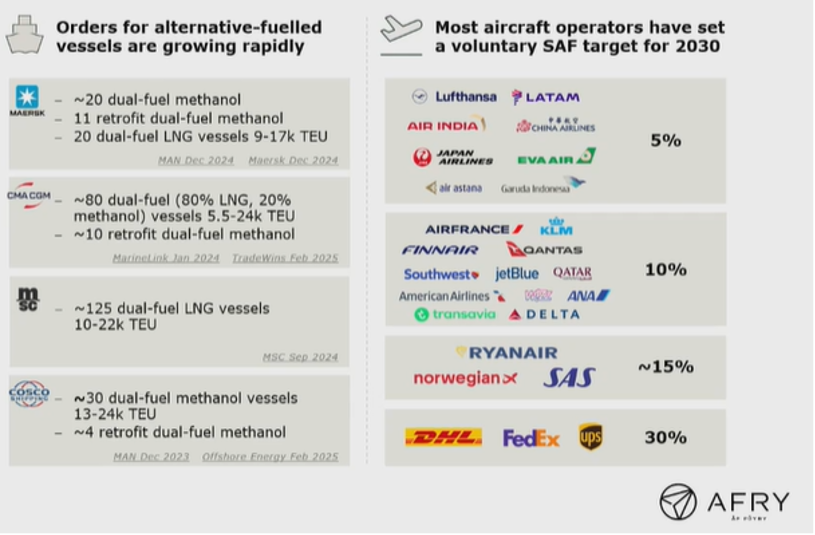

Por otra parte, Pablo Cubells de la consultora AFRY se centró más en los aspectos comerciales de una Due Diligence de proyectos verdes. Gran parte de la intervención se centró en el transporte no terrestre, aviación y marítimo, debido a que ha comenzado a moverse hacia las soluciones descarbonizadas. Seguidamente, podéis observar los pedidos de barcos propulsados con combustibles alternativos, así como, un resumen de los operadores aéreos que se han autoimpuesto objetivos de SAF para 2030.

Ilustración 3.- Avances en materia de combustibles alternativos en el transporte marítimo y aviación.Fuente: AFRY

El FuelEU Maritime exige a las navieras unos objetivos de descarbonización, para que sean las empresas quienes decidan de manera agnóstica qué tecnología les es más coste eficiente. Si no se cumple la senda de descarbonización marcada existen unos penalties (6x más agresiva que EU ETS) que suponen 640 $/t CO₂ equivalentes (unos 2.400 $ por tonelada del combustible actual de fueloil bajo en azufre (VLSFO, Very Low Sulphur Fuel Oil).

Gracias al ReFeulEU Aviation la demanda del hidrógeno en este sector es más certera, ya que, se definen dos sujetos obligados (Distribuidores de combustible y las operadoras), quienes tienen que cumplir desde un 2% de SAF en 2025 a 70 % en 2050. En el sector de la aviación se marcan unas penalizaciones aún mayores, donde alcanza 2,4 veces el precio del coste del fuel para los distribuidores y 2,8 veces para los operadores.

Mercado en construcción

El siguiente panel de discusión fue el C-level, donde las energéticas del país estaban representadas. Parece evidente que los proyectos de hidrógeno que saldrán primero serán los que están respaldados por compañías con gran musculo financiero, aunque el contexto macroeconómico y geopolítico incierto que estamos viviendo esté retrasando los proyectos. Debo admitir que vi mayor realismo que en ocasiones anteriores, cosa que es buena, ya que, los ponentes hicieron ver a los asistentes que actualmente no existe un mercado de hidrógeno, sino que está en construcción.

Ilustración 4.- De izquierda a derecha Maria Molina (Moeve), André Pina (EDP Renovable), Iban Molina (Iberdrola), Maribel Rodríguez (Repsol), Alan Ripa (Acciona&Plug), Luis Iglesias (Enagás Renovable) y moderador Guillermo Matute (DNV).

Personalmente, de la conversación voy a resaltar una cuestión que coincido plenamente con Alan Ripa e Iban Molina sobre el Banco Europeo del Hidrógeno (BEH). Carece de cualquier lógica y sentido, que la primera subasta del hidrógeno haya cerrado con una prima de 0,48 € por kilo de hidrógeno. Obviamente, estos proyectos no son reales, nadie va a viabilizar un proyecto de hidrógeno con esa ayuda al OPEX, por lo que el BEH pierde credibilidad.

Por otra parte, Maribel Rodríguez (Repsol) destacó que ellos, solamente para un único proyecto de hidrógeno tiene asociados unos 17 contratos alrededor (Uso del suelo, agua, electricidad…), por la que la complejidad es manifiesta. Incluso, abogó por un open-book que permita al sector disponer de una referencia y ayude a los siguientes.

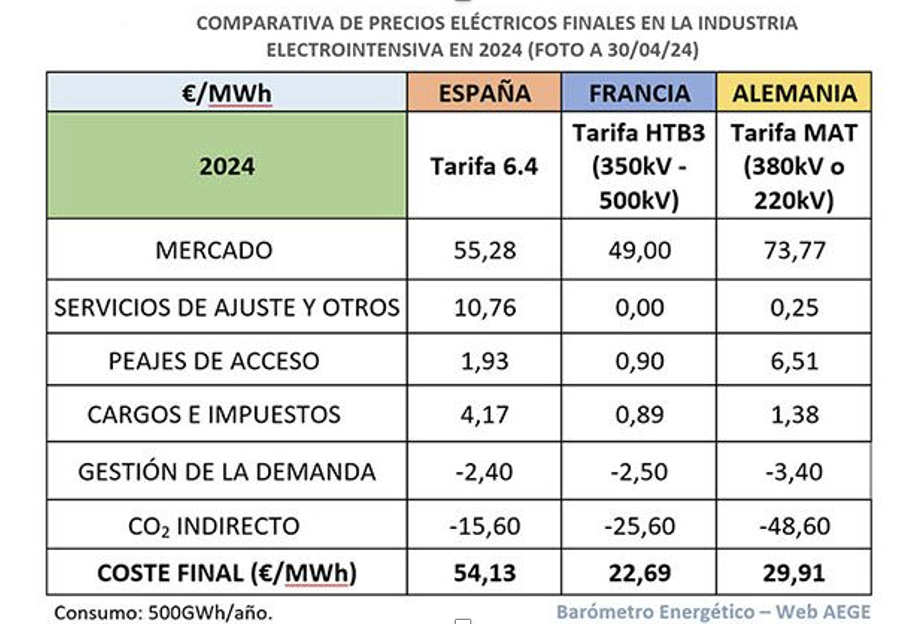

Análogamente, Alan Ripa expuso el agravio comparativo que sufren la industria electro-intensiva en España en el precio de la electricidad en su comparativa directa con Francia o Alemania. Por ilustrar he traído a colación los números que presentó la Asociación de empresas con gran consumo de energía en 2024, poco más que añadir.

Ilustración 5.- Comparativa entre España, Francia y Alemania para el precio de la electricidad en la industria electro intensiva.Fuente: Asociación de empresas con gran consumo de energía

Los Valles del Hidrógeno

En el panel de discusión centrado en los ecosistemas de valle de hidrógeno, Guillermo Figueruelo de la Fundación de Hidrógeno Aragón expuso que las nomenclaturas de valles para Europa (enfoque más a demostrativos, tamaños inferiores a 40 MW) y España (plantas industriales con tamaño mínimo de 100 MW) no eran lo mismo.

Cambiando de tercio, llevaron a cabo un panel de discusión muy interesante sobre la evolución de los electrolizadores, donde estuvieron presente dos tecnólogos como Aitor Alcázar (Bosch) y Jesus Montero (Plug), y una ingeniería representada por Nora Castañeda (Sener). Como apunte anecdótico, Bosch, que es una compañía muy conocida a nivel mundial, sigue siendo una empresa familiar (al igual que Sener, propiedad de la familia Sendagorta) con una facturación de 91.600 M€ al año con 420.000 trabajadores en 160 países. Tiene más de 138 años de historia, y como resaltó Aitor, ha pasado 2 guerras mundiales.

Ilustración 6.- Planes sobre electrolizadores en evolución, participando Bosch, Sener y Plug.

Plug Power, comercializa la tecnología PEM de electrólisis, y desde sus orígenes en 1997 se ha enfrentado al reto que supone escalar una tecnología destinada para la NASA con stack de 3 celdas, a los cientos de MW de potencia. Al inicio tuvieron que llamar a Kodak (si, el de las cámaras fotográficas) para pedirles una máquina para poder imprimir membrana.

Hoy en día, tras estallar la burbuja de hidrógeno la compañía se encuentra en una producción discontinua de electrolizadores, para no tener electrolizadores en fabrica sin darles salida, tanto por el inmovilizado que se genera como por riesgo de degradación. Plug permite visitar a sus clientes a fábricas de montaje de stack, para que pueda valorar la tecnología en directo, observando el funcionamiento del equipo en arranques, paradas, alineamiento con la purificación…, porque su deber es dar confianza al cliente para alcanzar la decisión de inversión final (FID).

Nora destacó una constante del sector, aludiendo a la situación habitual donde el cliente observa tras el FEED (Front-end engineering design) que el precio no le encaja en el modelo de negocio. En dichas situaciones, una buena ingeniería, con fundamentos sólidos y orientada a la tecnología como Sener, permite optimizar el proyecto, exponiendo el ejemplo de un proyecto estudiado donde el equipo principal solamente el 30% del capex total. Análogamente, Nora señaló la importancia de disponer de datos de operación reales de plantas de electrólisis para poder dimensionar correctamente las plantas.

Aitor expuso que Bosch, aparte de disponer de un PEM 1,25 MW, tiene a las pilas de combustible para la movilidad como estrategia principal en el ecosistema del hidrógeno. Ya que, su bagaje histórico les hace fuerte en la fabricación en serie. Por lo que, se puede resumir que cada tecnólogo da una solución que se adapta a un tipo de proyecto (presión hidrógeno, variabilidad de electricidad, espacio disponible…), descartando de este modo las generalidades para el sector.

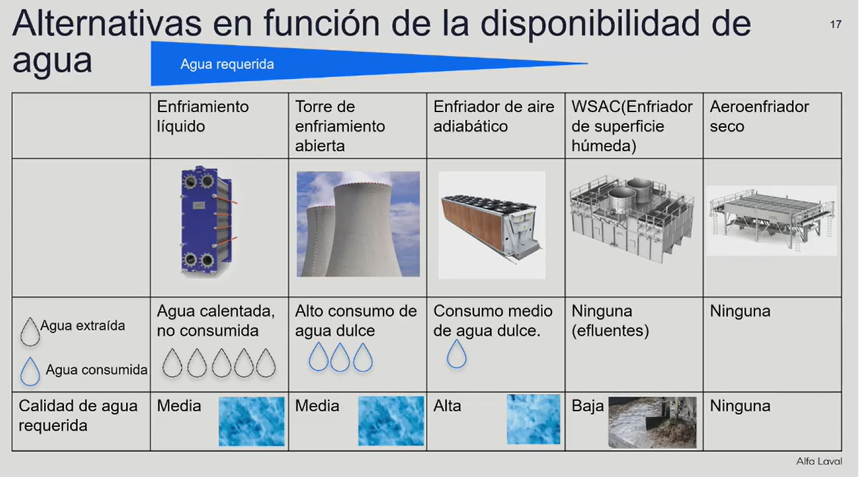

Por otra parte, Agustín Torralba de Alfa Laval, mencionó que el 46% de los proyectos de hidrógeno están ubicados en regiones con gran estrés hídrico para 2040. Por lo tanto, un riesgo a considerar al dimensionar una planta de 100 MW de electrólisis es que necesita disipar unos 30 MW de energía térmica. Lo que supone un gran desperdicio energético, aunque desgraciadamente, se considera de baja calidad porque no es de alta temperatura. Durante su intervención estudió las alternativas disponibles para la refrigeración en una planta de grandes dimensiones, siendo necesario en alguno de los casos soluciones hibridas para adaptarse a los requerimientos del agua del emplazamiento.

Ilustración 7.- Esquema con refrigeraciones disponibles en función de su intensidad en agua.Fuente: Alfa Laval

En lo que respecta al recurso eléctrico varios apuntes interesantes. El primero el visibilizado por Javier Revuelta de la consultora AFRY, la necesaria exención de peajes y cargos (≈ 10 €/MWh) a la electricidad que se destina a la generación de hidrógeno, acción que ayudará a viabilizar ciertos proyectos. Javier estima que muchos costes del pasado cobijados en el concepto cargos actuales desaparecerán en los próximos años, por lo que, en una tendencia bajista de los peajes y cargos, no debería de ser costoso para las autoridades aplicar dicha exención.

Por otra parte, se muestra partidario del enfoque descarbonizado, más allá de la obsesión actual de únicamente renovable. La generación de electricidad de origen nuclear no emite CO₂, y por motivos regulatorios, en el futuro un electrolizador puede verse avocado a bajar carga por el asunto de adicionalidad y correlación temporal asociado, exclusivamente, a las renovables.

La intervención de Javier dejó más reflexiones interesantes como, ¿Qué incentivos va a tener el dueño de un parque eólico con coste nivelado de la energía (LCOE) muy competitivo a firmar un PPA muy económico (favorable para el productor de hidrógeno), si puede acudir al mercado eléctrico y maximizar su rentabilidad con un precio muy superior de €/MWh?

Jose Manuel Manrique de Repsol expuso la estrategia de aprovisionamiento eléctrico para los proyectos de hidrógeno en sus complejos industriales. La compañía busca energía para todos los proyectos en su conjunto, no individualmente para un proyecto, con la orientación hacia la diversidad de suministros con PPAs repartidos por toda la península ibérica. Pero sin descartar comprar energía renovable en el mercado diario si las condiciones son favorables.

La importancia de las ayudas

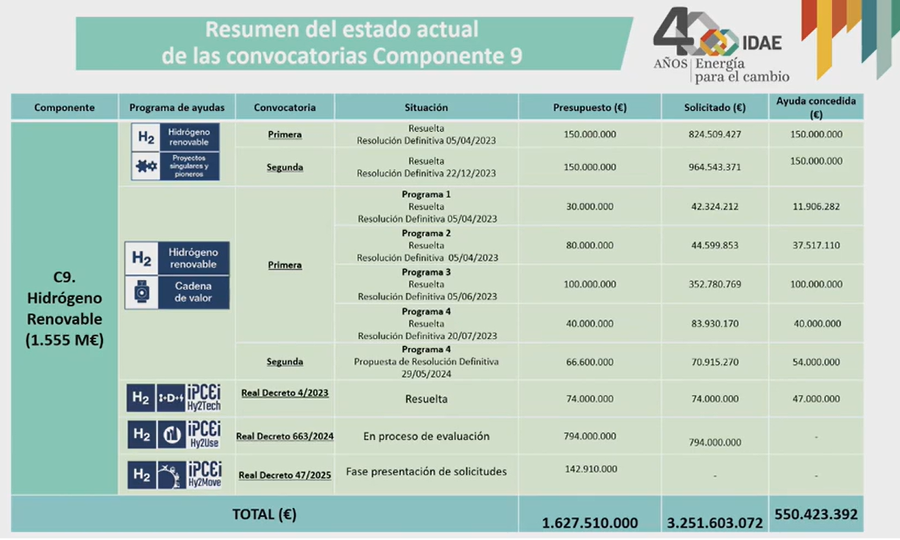

El segundo día del evento comenzó con una revisión de las ayudas concedidas al hidrógeno renovable por parte de Sara Perez de IDAE. Aquí os dejo el resumen del estado actual de la convocatoria de la componente 9 del PRTR.

Ilustración 8.- Resumen convocatoria de ayudas del IDAE al hidrógeno renovable.Fuente: IDAE

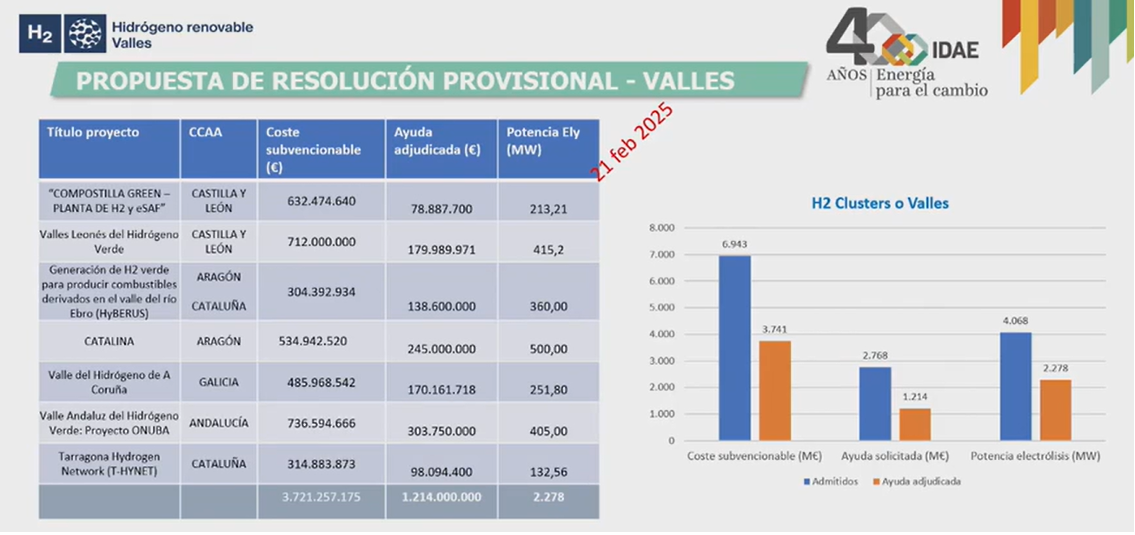

Aparte de las ayudas descritas arriba, el mayor presupuesto de la historia repartido por el IDEA ha sido para la línea de Cluster o Valle de hidrogeno renovable (Componente 31 de REPower EU), donde se han repartido 1.214 M€ para financiar plantas de hidrógeno superiores a 100 MW. Seguidamente, podéis ver la resolución provisional a fecha 21 febrero 2025, donde se van a financiar 2.278 MW de electrolisis, que permite ayudar a acercarnos a los objetivos de 2030.

Ilustración 9.- Desglose de las ayudas de Valles de Hidrógeno en EspañaFuente: IDAE

Por otro lado, Javier García Fernandez de la Comisión Europea estuvo hablando sobre el Banco Europeo del Hidrógeno. Ya que, el 20 febrero de 2025 se cerró la segunda subasta con 1.200 M€ de presupuesto, presentándose 61 propuestas, 8 de ellas vinculadas al sector marítimo.

Javier destacó que se ha adelantado el cierre financiero (FID) a 2,5 años para garantizar una mayor seriedad de los proyectos y que en 5 años deben entrar en operación desde la firma de la subvención. Cabe destacar que la financiación ofrecida por el BEH es la única que ayuda al OPEX, otorgando una prima fija de €/kg H₂ producido que se para 2 veces al año. Aunque, bajo mi punto de vista personal, la prima en la primera subasta (0,37-0,48 €/kg H₂) es completamente irreal. Para conocer las primas de la segunda subasta deberemos esperar a finales de mayo para conocer los financiados por la Agencia Ejecutiva Europea de Clima, Infraestructuras y Medio Ambiente (CINEA). Se espera que los acuerdos de subvención se firmen a más tardar en noviembre de 2025.

La Comisión ha incluido un matiz de carácter proteccionista en este mecanismo, la propuesta subvencionada no puede superar el 25% los electrolizadores de origen chino. Es decir, la celda no puede ser producida en china, ni haber recibido el tratamiento superficial, ni haber sido ensamblada para que la financiación sea válida. Aunque se ha dejado un resquicio para que un fabricante (OEM) chino pueda instalarse en Europa y hacer el stack de electrolisis dentro de la Unión.

La financiación de los proyectos

En lo que respecta al panel de discusión formado por representantes de bancos nacionales, con Urbano Troncoso de Santander y Dorian de Kermadec BBVA, valoraron diversas estrategias y modelos contractuales de la financiación privada. Ambos confluyen en la idea de que existen tres arquetipos de proyectos: 1º Consumidor de hidrógeno localizado, 2º proyecto a gran escala para exportar los derivados de amoniaco y metanol, y 3º los verticalmente integrados, donde el producto final es un acero verde, combustible sintético o fertilizante.

Sin embargo, cuanto mayor sea la complejidad de proyecto, más difícil será obtener una financiación bancaria sobre todo el conjunto. Hoy en día, los proyectos se basan en subvención y en equity. Pero en proyectos verticales donde, por ejemplo, un proyecto de fabricación de metanol renovable necesita diversos paquetes asociados a energía renovable, planta de electrolisis, gestión de CO₂ y generación de metanol. Para lograr la financiación, es mejor fraccionarlo, sino el due diligence que hará la entidad será inmenso.

Ilustración 10.- De Izquierda a derecha Germán Pacheco (Atlantica), Urbano Troncoso (Banco Santader), Dorian de Kermadec (BBVA) y la moderadora Olga Kotkowska (Endress + Huaser). Fuente: Renmad Hidrógeno 2025

Así mismo, no solo es importante fijarse en el beneficio esperado, sino también en una capa más profunda como, que variabilidad de cash flow va a tener ese proyecto. Ya que, si vendemos el producto final a precio fijo, pero estamos sujetos a una variabilidad del precio de la electricidad, pueden existir periodos donde nos falta caja, y se sufra financieramente.

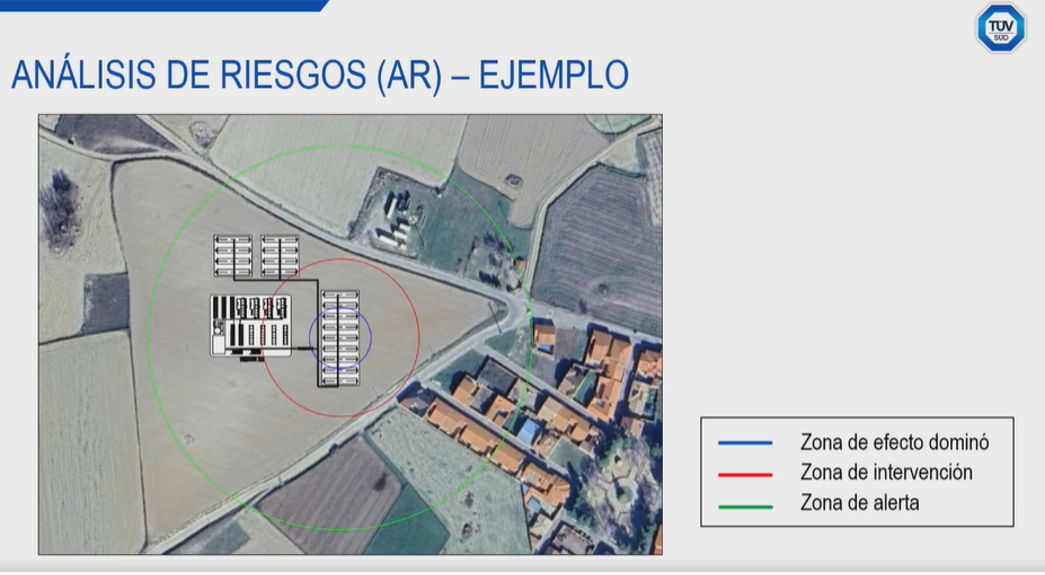

Posteriormente, Jordi Espinar de TÜV SÜD llevó a cabo una presentación centrada en la seguridad en una plata de hidrógeno. Jordi destacó que la autoridad competente en cada caso podrá exigir un Análisis Cuantitativo de Riesgos (ACR), cuando así lo considere oportuno, en función de las circunstancias específicas del entorno, instalaciones, procesos y productos de la actividad industrial, con el objetivo de tomar decisiones de cara a una correcta planificación urbanística.

Ilustración 11.- Esquema de trazados en caso de accidente. Fuente: TÜV SÜD

Vanesa Cabello de Moeve presentó el “Anillo de hidrógeno”, una analogía para englobar a modo de colector todo el hidrógeno que se producirá en el Energy Park de la compañía en Huelva, tanto de origen electrolítico como de bajo carbono. Este hidrógeno será la materia prima que empleen los procesos productivos de la zona como la nueva planta de biocombustibles o Fertiberia que se encuentra en la parcela contigua.

Ilustración 12.- Representación del "Anillo de hidrógeno" de Moeve.Fuente: Moeve

Luis Carlos Correas de Fertinagro indicó que el amoníaco es la segunda commodity más comerciada en el mundo (20 MTn/año), solamente por detrás del ácido sulfúrico. Actualmente, más del 40% del amoniaco y urea provienen de fuera de la Unión Europea. Considera que la implantación de cuotas en los fertilizantes verdes ayudaría al sector a avanzar, aunque asegura que el sector primario tiene mucha fuerza en España como se ha visto recientemente en las huelgas del campo, tras la solicitud de que lleven un cuaderno del nitrógeno empleado. El tiempo dirá si una ampliación del Mecanismo de Ajuste en Frontera por Carbono (CBAM) que cubra el amoniaco ayudará al sector a forzar su derivado sostenible.

Juan Peñalver de BP le sorprende que en España no exista ningún mecanismo de Contrato por Diferencias (CfD), a pesar de que tienen un coste elevado, podría ser una herramienta útil si está acotada en el tiempo. Juan considera que la base de cualquier mecanismo tiene que ser el incentivo, nunca la penalización, más si cabe en una coyuntura como la actual donde el riesgo de deslocalización de los industriales es tan alto.

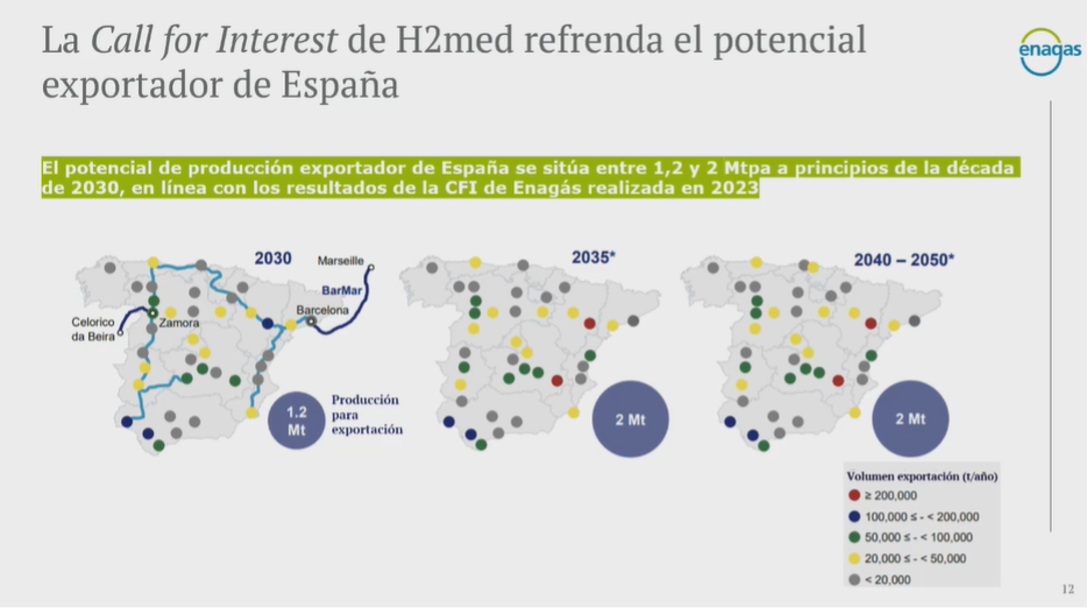

Mayte Nonay de Enagás explicó los tres proyectos con categoría de Proyectos de interés Común (PCI) aprobados sobre la infraestructura de hidrógeno española, que tienen fecha de puesta en marcha 2030. La red de PCI se estima que tendrá 2.600 km, siendo 21 % tramos de gaseoductos reutilizables. La infraestructura contará con 3 estaciones de comprensión y 2 almacenamiento subterráneo.

Ilustración 13.- Previsión exportadora de hidrógeno diagnosticada en el Call for Interest. Fuente: Enagás

En lo que respecta al transporte terrestre, Armando Anson de CAF destacó, que su filial Solaris, ha puesto 800 autobuses de hidrógeno en Europa y tiene en cartera de pedidos otros 800. Resulta obvio, que la tecnología es madura, sino no existirían tantos en circulación en la Unión, siendo los mercados más habituales Alemania e Italia.

El hidrógeno puede ser un complemento adecuado para la flota que no pueda electrificarse. De hecho, Miguel Ángel de Alsa mencionó que su compañía podrá electrificar el 60 % de su flota. Aunque deberá superar al Hydrotreated Vegetable Oil (HVO), biocombustible cero emisiones netas, producido a partir de residuos (a partir de aceite reciclado y grasas naturales, procedentes principalmente de fuentes como el aceite de cocina usado). Ya que, el HVO es un producto que cumple con todos los requisitos técnicos que garantizan su uso en los vehículos existentes, sin necesidad de realizar ninguna modificación.

Raúl Rodríguez, presidente de la Asociación Española del Amoniaco Renovable, finalizó su intervención con el señalamiento de los diversos centros logísticos repartidos por el perímetro de la península ibérica. La conectividad, y potencial exportador de derivados del hidrógeno, que nos ofrece un país que vierte aguas a dos orientaciones, como son el mar Cantábrico y Mediterráneo, debería provecharse.

Ilustración 14.- Principales nodos logísticos de España.

Antes de finalizar con los premios que se repartieron en el congreso de Renmad Hidrógeno 2025, me gustaría ofrecer mi visión sobre el sector. Evidentemente, la burbuja de expectaciones que se formó en 2021 ya ha explotado, y sinceramente, es lo mejor que le podía haber pasado, no era sano. El sector sólo va a mantener dentro del juego a los más expertos y/o a los que más necesidad de descarbonización tengan.

Actualmente, y parafraseando como se mencionó durante el congreso, “cada vez que se levanta una piedra, sale un escorpión”. La regulación actual es compleja, y parece que muchos de los proyectos que recibieron financiación del IDAE puede que no se desarrollen porque no lo habían dimensionado correctamente. Todo parece indicar, que los grandes industriales del país, compañías con gran musculo financiero, serán las primeras en construir plantas de hidrógeno. Tras esos primeros proyectos a gran escala estaremos en disposición de valorar si el ecosistema del hidrógeno renovable ha venido para quedarse o es, simplemente, una mera moda.

Aquí os dejo a los ganadores:

-Proyecto de hidrógeno renovable del año: Hub La Isla H₂

-Promotor H₂ del año: REPSOL

-Fabricante de electrolizadores del año: H2B2 Electrolysis Technologies

-Innovación en H₂ renovable del año: H2Frit de ANFFECC

-Premio a la mujer en H₂ renovable del año: Vanesa Gil - Fundación Hidrógeno Aragón y ARAID

-Premio a la personalidad de H₂ renovable del año: Ager Prieto Elorduy - Sener & Author "Energy Analysis".

Ager Prieto Elorduy es divulgador y profesional del sector energético. Ingeniero de procesos en Sener.

Ernesto

17/03/2025