Los 15 principales proveedores mundiales de operación y mantenimiento (O&M) fotovoltaicos ampliaron su cartera global para un volumen total de 115 gigavatios de corriente continua (GW) en 2022, con un crecimiento anualizado del 13%, según Wood Mackenzie.****

Los tres primeros proveedores en términos de clasificación se mantuvieron sin cambios desde 2021, con NovaSource como líder, seguido de SOLV Energy y Solarig.****

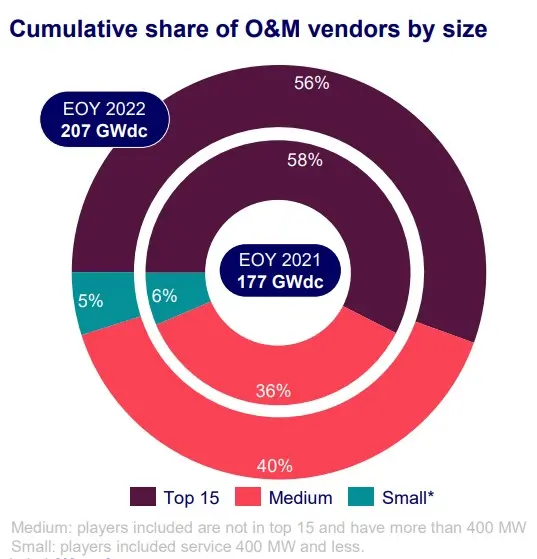

En toda la cartera evaluada por Wood Mackenzie, los proveedores ampliaron su capacidad bajo contratos de O&M un 18% en 2022, para un volumen total de 207 GWdc. Regionalmente, América del Norte experimentó el mayor crecimiento en términos de volumen, expandiendo 13 GWdc en 2022 y totalizando 73 GWdc. Le siguió EMEA, que se expandió un 23% en 2022 hasta 59 GWdc. APeC aumentó su cartera en 2,6 GWdc a 40 GWdc, mientras que América Latina se expandió en 4,7 GWdc a 20 GWdc - la tasa de crecimiento más alta a nivel mundial.

Según el informe "2023 Global PV O&M service provider dynamics", los 15 principales proveedores de la cartera rastreada por Wood Mackenzie añadieron 13 GWdc a sus carteras globales en 2022. Sin embargo, experimentaron una contracción del mercado del 2,8%, representando una cuota de mercado del 56% desde el 58% en 2021, lo que indica la fragmentación en la industria de O&M solar fotovoltaica.

"Después de varios años de consolidación, vimos una fragmentación real para este mercado en 2022", dijo Leila García da Fonseca, directora de Investigación de Renovables - Américas de Wood Mackenzie. "El panorama de O&M está cambiando rápidamente. Esto es más notable con el reciente anuncio de la adquisición de Ingeteam por parte de RES Group, que lo convertirá en el primer proveedor de servicios global de su tipo tras el cierre del acuerdo. Este movimiento le convertirá probablemente en uno de los mayores proveedores de O&M multitecnológico del sector, lo que podría situar al promotor en el número cuatro de la clasificación mundial de O&M solar".

Por lo tanto, existen amplias oportunidades para posibles nuevas operaciones de fusiones y adquisiciones centradas en la sinergia de proveedores de servicios que busquen una mayor diversificación tecnológica, añadió García da Fonseca.

Según el informe, los precios de los contratos de O&M para proyectos a escala de servicios públicos en EEUU bajaron en 2022, con una media de 7,9 USD/kWdc/año, lo que supone un descenso del 22%. EMEA tiene el mayor coste por MW para proyectos a escala comercial, seguida de Norteamérica y APAC.

"Aunque una mayor consolidación del mercado probablemente se traduzca en una mayor competencia de precios, a largo plazo, todavía esperamos que los costes aumenten", dijo García da Fonseca. "El aumento de los costes laborales y la inflación general harán que los costes vuelvan a subir. Este reciente descenso se ha visto impulsado por un mayor número de operadores en el mercado y precios competitivos, así como por la adopción de soluciones digitales".

galan

03/10/2023