El mercado español de almacenamiento energético consolida su fase de madurez. A cierre de 2025, los proyectos de baterías en estado ready-to-build (RtB) con entrada en construcción prevista para 2026 y 2027 alcanzan ya un precio medio en torno a los 65.000 €/MW, con operaciones que superan los 100.000 €/MW y máximos observados en el entorno de los 105.000–110.000 €/MW, según los últimos datos recopilados por la plataforma de transacciones nTeaser.

El registro de datos de la compañía, actualizado el 15 de enero de 2026 y elaborado a partir de más de 250 expresiones de interés, ofertas y transacciones reales entre 2024 y 2025, confirma un cambio de tendencia en el último trimestre del año. Tras un 2024 marcado por la volatilidad de precios y la incertidumbre regulatoria, el segmento de almacenamiento ha registrado durante 2025 una recuperación sostenida que se intensificó en el cuarto trimestre, con un claro desplazamiento al alza de las valoraciones.

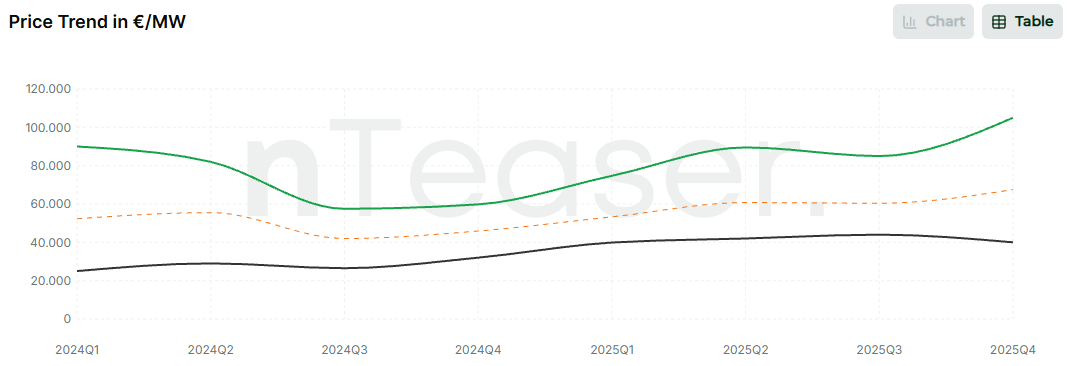

Evolución de precios

La evolución de precios muestra una fase de ajuste a lo largo de 2024, seguida de una recuperación progresiva durante 2025. En el cuarto trimestre, el precio máximo de los proyectos analizados superó los 105.000 €/MW, mientras que la media se situó alrededor de los 67.500 €/MW y los valores mínimos ya se aproximan a los 40.000 €/MW, reflejando un fortalecimiento generalizado del mercado.

Carmen Izquierdo, consejera delegada de nTeaser, explica que las transacciones actuales corresponden mayoritariamente a proyectos en fase de desarrollo avanzado. “Se trata de proyectos que todavía no están construidos y que alcanzarán el estado de ready-to-build entre 2026 y 2027. La mayoría comenzaron a desarrollarse cuando la inversión en fotovoltaica se desaceleró y el interés del sector se trasladó hacia el almacenamiento”, señala.

Uno de los factores determinantes del aumento de valor es el progreso en los procesos de autorización ambiental. La obtención de la Declaración de Impacto Ambiental (DIA) reduce significativamente el riesgo del proyecto y tiene un efecto directo sobre su valoración. “Conseguir la DIA marca un punto de inflexión similar al que supuso en su momento para la fotovoltaica”, indica Izquierdo. Este avance en la madurez de los proyectos está desplazando el foco de las valoraciones desde la fase puramente especulativa hacia la capacidad real de ejecución.

De forma paralela, el sector experimenta una reducción significativa de los costes de inversión. El CAPEX de las baterías se ha visto presionado a la baja, especialmente por el descenso en el precio de los contenedores y de los módulos, que representan más de la mitad del coste total del equipamiento. Este abaratamiento de los componentes no se traduce en una caída del valor de los proyectos, sino en una mejora de sus expectativas de rentabilidad, lo que contribuye a sostener el aumento de las valoraciones.

Estructuración de modelos financieros

La consolidación del mercado también se apoya en una mayor capacidad del sector para estructurar modelos financieros. Según Izquierdo, hace apenas dos años no existían herramientas fiables para proyectar los ingresos de una instalación de almacenamiento, mientras que actualmente numerosas empresas ya elaboran modelos detallados que incorporan fuentes de ingresos como arbitraje, servicios de ajuste, mercados auxiliares y la futura remuneración por capacidad.

Los primeros proyectos que entren en operación lo harán en un entorno de mercado aún poco saturado, lo que puede favorecer márgenes elevados en las fases iniciales. Sin embargo, el propio sector anticipa que la rentabilidad tenderá a normalizarse a medida que aumente la capacidad instalada. “Las baterías, por su propia naturaleza, se canibalizan más rápidamente que otras tecnologías cuando la capacidad se expande de forma significativa”, advierte Izquierdo.

Anónimo

16/01/2026