Las cinco megatendencias que están transformando el panorama mundial de la energía y los recursos en 2025

El auge del GNL de EEUU, los movimientos en tierras raras, la incertidumbre en el mar del Norte británico, la disminución de la capacidad del sector petroquímico europeo y el aumento de la demanda energética impulsada por la IA marcan, según Woodmac, la transición energética y de recursos en 2025

A medida que el panorama energético y de recursos experimenta una rápida transformación en 2025 —impulsada por cambios geopolíticos, realineamientos industriales estratégicos y una aceleración del cambio tecnológico— Wood Mackenzieha publicado cinco gráficos que destacan las tendencias más significativas que están remodelando el sector a nivel global en su último informe Horizons.

Presentados en “Conversation starters: Five energy charts to get you talking”, ofrecen información sobre dos grandes temas macro: la intensificación de la rivalidad entre las dos superpotencias mundiales y los crecientes desafíos de competitividad de Europa en medio de un declive industrial persistente.

“Entre el auge imparable del GNL estadounidense, los movimientos políticos en torno a las tierras raras, la devastadora incertidumbre en el mar del Norte del Reino Unido, la disminución de la capacidad del sector petroquímico europeo y el aumento de la demanda energética impulsada por la IA, estas tendencias reflejan las maravillas y las advertencias de la transición energética y de recursos en 2025 y más allá”, afirmó Malcolm Forbes-Cable, vicepresidente de Consultoría de Upstream y Gestión de Carbono en Wood Mackenzie.

GNL estadounidense: la madre de todas las recuperaciones

Europa fue el principal mercado de destino de las exportaciones de GNL de EEUU en 2024.

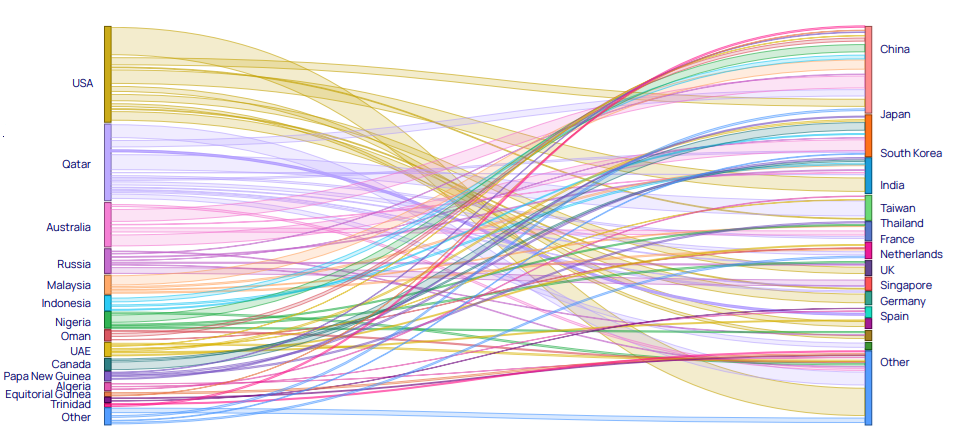

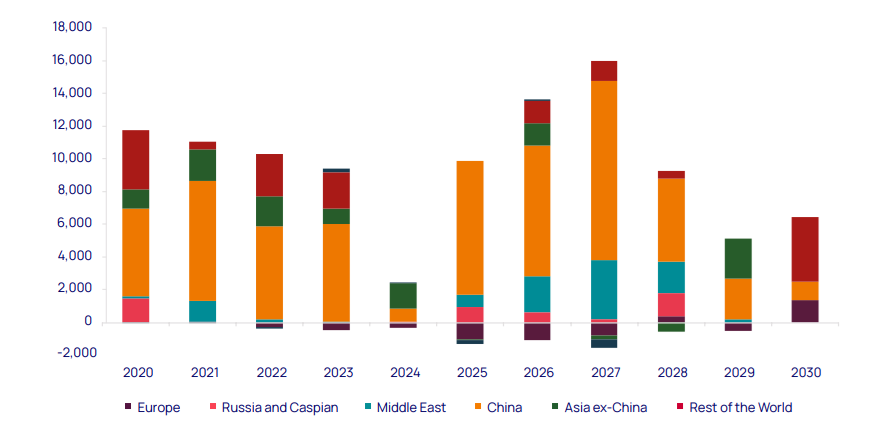

Exportaciones e importaciones mundiales de GNL por país, 2030

Nota: La previsión ofrece una visión optimizada de los flujos globales de GNL no contratados. Datos expresados como porcentaje de los volúmenes globales.Fuente: Wood Mackenzie, Global Gas Model

Estados Unidos se ha consolidado como la superpotencia mundial de los hidrocarburos, ejemplificado por su meteórico ascenso en el mercado del gas natural licuado (GNL). Para 2030, se prevé que EEUU represente el 30% de la producción mundial de GNL.

No hay que ir demasiado lejos en el tiempo para recordar a un EE U. construyendo infraestructura para importar GNL; y ahora, en menos de 10 años, se ha convertido en el mayor exportador mundial.

EEUU también lidera la producción mundial de petróleo (incluidos petróleo, condensados y líquidos del gas natural), aportando una quinta parte de los volúmenes globales.

En comparación, sus competidores más cercanos, Arabia Saudí y Rusia, producen solo el 65% y el 50% de los volúmenes estadounidenses, respectivamente.

“El resurgimiento del GNL estadounidense es un recordatorio crucial de lo que puede lograr un país rico en recursos y de libre mercado. Esta hegemonía de hidrocarburos ahora se está utilizando como herramienta diplomática”, afirmó Forbes-Cable.

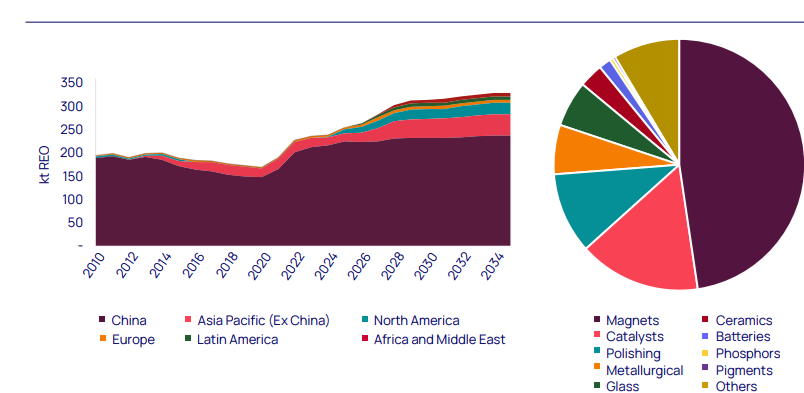

Tierras raras: una nota clave en el comercio global

Perspectivas del suministro refinado de tierras raras (izquierda) y aplicaciones de tierras raras (derecha)

Fuente: Wood Mackenzie, Rare Earths Market Service

Los elementos de tierras raras han pasado a ocupar un lugar central en las negociaciones comerciales globales, convirtiéndose en un punto focal del creciente vínculo entre la ciencia de materiales y la estrategia industrial de alta tecnología. Su papel abarca aplicaciones críticas como tecnologías de energía renovable, sistemas avanzados de armas, electrónica y semiconductores, situándolos en el corazón de la competencia geopolítica.

Solo los imanes representan casi la mitad del uso total de tierras raras.

China domina actualmente con una ventaja estratégica extraordinaria, ya que produce casi el 90% del suministro mundial refinado. Este dominio resulta especialmente llamativo si se recuerda que EEUU fue el principal productor mundial hasta finales del siglo XX.

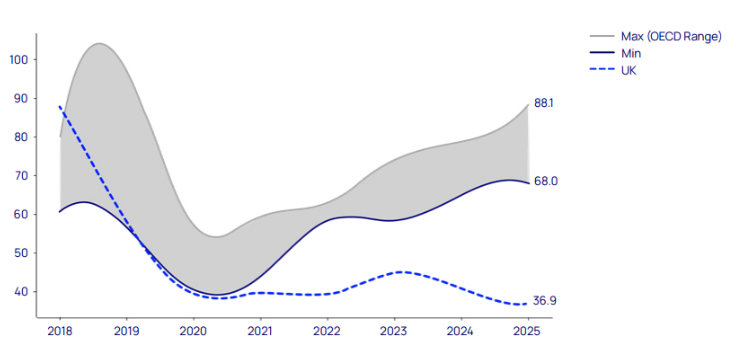

Destrucción de valor nacional en el mar del Norte del Reino Unido

Precio implícito del petróleo a largo plazo (ILTOP) para los países de la OCDE y el Reino Unido (US$/barril)

Fuente: Wood Mackenzie, M&A Service

El sector de petróleo y gas del Reino Unido se ha convertido en un caso atípico entre los países de la OCDE debido a la persistente incertidumbre fiscal y regulatoria, lo que ha provocado una importante destrucción de valor.

El precio implícito del petróleo a largo plazo (ILTOP) de los activos comercializados en el mar del Norte británico ronda los 40 US$/barril, un enorme descuento del 40% frente al promedio de la OCDE de cerca de 70 US$/barril.

Este descuento refleja la pérdida de interés de la industria upstream, impulsada por cinco grandes cambios en el sistema fiscal en dos años y medio, sumados a la incertidumbre regulatoria.

“La magnitud del descuento refleja lo seriamente que los inversores perciben la inestabilidad fiscal y regulatoria del Reino Unido. Los cambios frecuentes en el régimen fiscal y la incertidumbre regulatoria han debilitado la confianza y frenado el capital. El gráfico deja clara la destrucción de valor en el sector upstream británico”, añadió Forbes-Cable.

Despeje petroquímico: la disminución de la capacidad europea en un sector de alto crecimiento

Cambio en la capacidad global de etileno por región (kt)

Fuente: Wood Mackenzie Chemicals

Europa está reduciendo emisiones, pero una consecuencia menos positiva es la desindustrialización, ya que la actividad industrial se desplaza a otras regiones.

La capacidad global de fabricación de etileno muestra un patrón de cierres en Europa, en fuerte contraste con un crecimiento significativo en otras regiones, especialmente en China.

Los cierres de plantas entre 2022 y 2027 representan una pérdida anual de alrededor de 4.000 millones de dólares de valor añadido bruto para la economía europea.

Todo esto conlleva un impacto humano significativo. El anuncio del cierre de la planta de etileno de ExxonMobil en Fife (Escocia), la cuarta mayor de Europa por capacidad, provocará más de 400 pérdidas de empleo.

Energía al alza: el motor del crecimiento de la IA

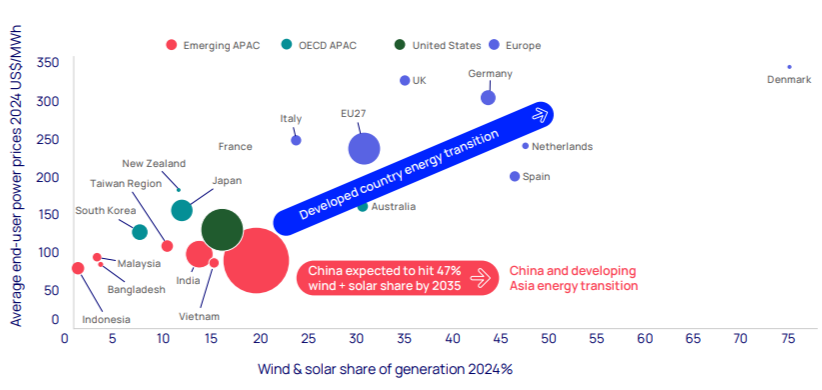

Precios de la electricidad para usuarios finales vs. cuota de generación eólica y solar, por país

Nota: El tamaño de las burbujas representa el tamaño del mercado eléctrico en 2024.Fuente: Wood Mackenzie, Lens Power

La megatendencia de la inteligencia artificial (IA) está impulsando el crecimiento de la demanda eléctrica mundial.

El mercado eléctrico estadounidense, una zona de bajo crecimiento durante décadas, verá crecer su demanda eléctrica impulsada por la IA a una tasa compuesta anual del 20% hasta 2030.

Se prevé una creciente dependencia de las centrales de gas, pero con el aumento de los precios del gas y la rápida inflación de los costes de construcción de nuevas plantas, se espera que los precios de la electricidad suban.

Los costes operativos de los centros de datos suelen ser alrededor de un 50% dependientes de la electricidad, lo que convierte los precios de la energía en un factor crucial en la carrera global por la IA.

La desventaja económica de Europa debido a sus altos precios eléctricos es evidente en un gráfico que compara precios nacionales y la cuota de generación eólica/solar.

China, por el contrario, tiene precios altamente competitivos y, con un 47% de su generación prevista a partir de eólica y solar para 2035, sumado a su dominio en la cadena de suministro de tecnologías renovables, se espera que sus precios sigan siendo bajos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios