Hace diez años, el 24 de febrero de 2016, el primer cargamento de gas natural licuado (GNL) desde la terminal de Sabine Pass fue exportado desde Estados Unidos, marcando el inicio de una nueva era en las exportaciones estadounidenses de GNL. Hoy, Estados Unidos es el mayor exportador mundial de GNL, por delante tanto de Australia como de Qatar.

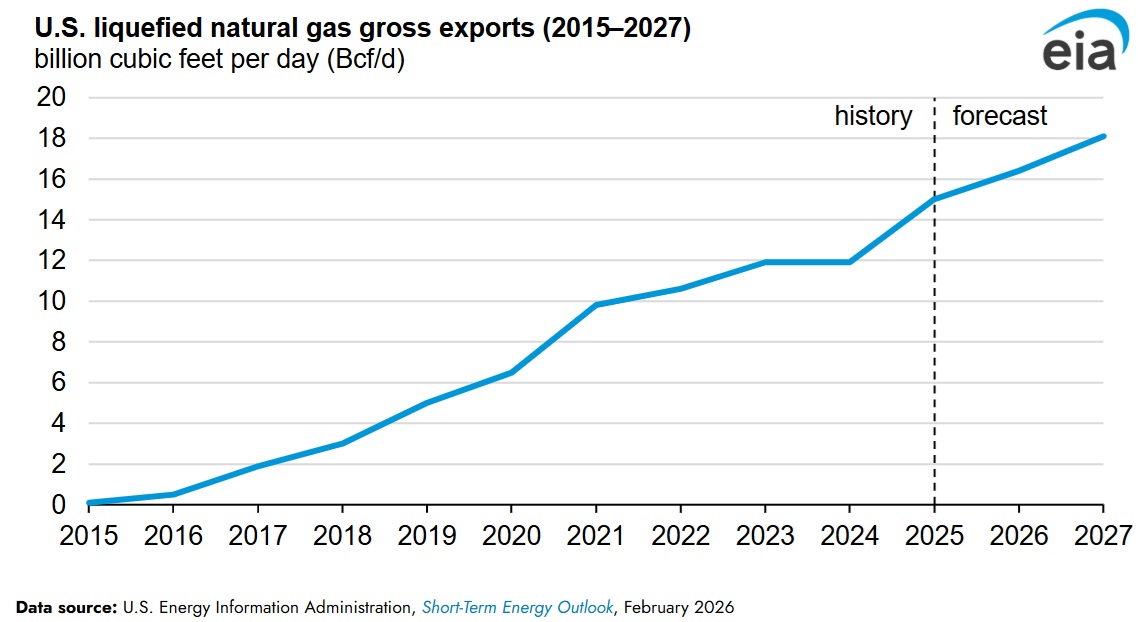

Las exportaciones de GNL aumentaron de 0,5 mil millones de pies cúbicos por día (Bcf/d) en 2016 a 15,0 Bcf/d en 2025 y, en su Perspectiva Energética a Corto Plazo de febrero, la Administración de Información Energética de EEUU (EIA) proyecta que las exportaciones de GNL de EEUU superen los 18,1 Bcf/d en 2027. Las exportaciones de GNL desde Estados Unidos crecieron por varias razones, entre ellas la abundante oferta y reservas de gas natural, contratos de exportación de GNL flexibles y costos relativamente bajos del gas de alimentación. Además, el aumento de la demanda internacional y un clima de inversión favorable han respaldado la expansión de la infraestructura de GNL en Estados Unidos.

Antes de 2016, solo se enviaban pequeños volúmenes de GNL desde Estados Unidos. El primer cargamento estadounidense de GNL cruzó el Atlántico en 1959, pero el comercio resultó poco rentable. Posteriormente, se construyó una terminal de licuefacción de pequeña capacidad (alrededor de 0,2 Bcf/d) en Kenai, Alaska, que envió aproximadamente 1.300 cargamentos a Japón entre 1969 y 2011.

La terminal Sabine Pass LNG en Luisiana, operada por Cheniere Energy, comenzó a funcionar como terminal de importación en 2008. Sin embargo, el rápido aumento de la producción de petróleo y gas natural a partir de recursos de esquisto a mediados de la década de 2000 redujo la demanda de importaciones de GNL en EEUU y llevó a los operadores a convertir parte de la infraestructura de importación en infraestructura de exportación.

El 24 de febrero de 2016, el primer cargamento de exportación de la era del esquisto partió a bordo del buque Asia Vision con destino a Brasil, transportando 3,3 mil millones de pies cúbicos (Bcf) de GNL. Desde entonces, Sabine Pass ha enviado más de 3.300 cargamentos a todo el mundo (39% de todos los cargamentos de exportación de EEUU hasta noviembre de 2025), según los detalles de exportaciones y reexportaciones de GNL del Departamento de Energía de EEUU.

Estados Unidos cuenta con ocho terminales de exportación de GNL en operación y, para 2031, la EIA espera que la capacidad de exportación casi se duplique en comparación con diciembre de 2025. Más recientemente, una ampliación de la instalación Corpus Christi LNG envió su primer cargamento en marzo de 2025, tras la puesta en marcha de la instalación Plaquemines LNG a finales de diciembre de 2024, y se espera que Golden Pass LNG envíe su primer cargamento a principios de 2026.

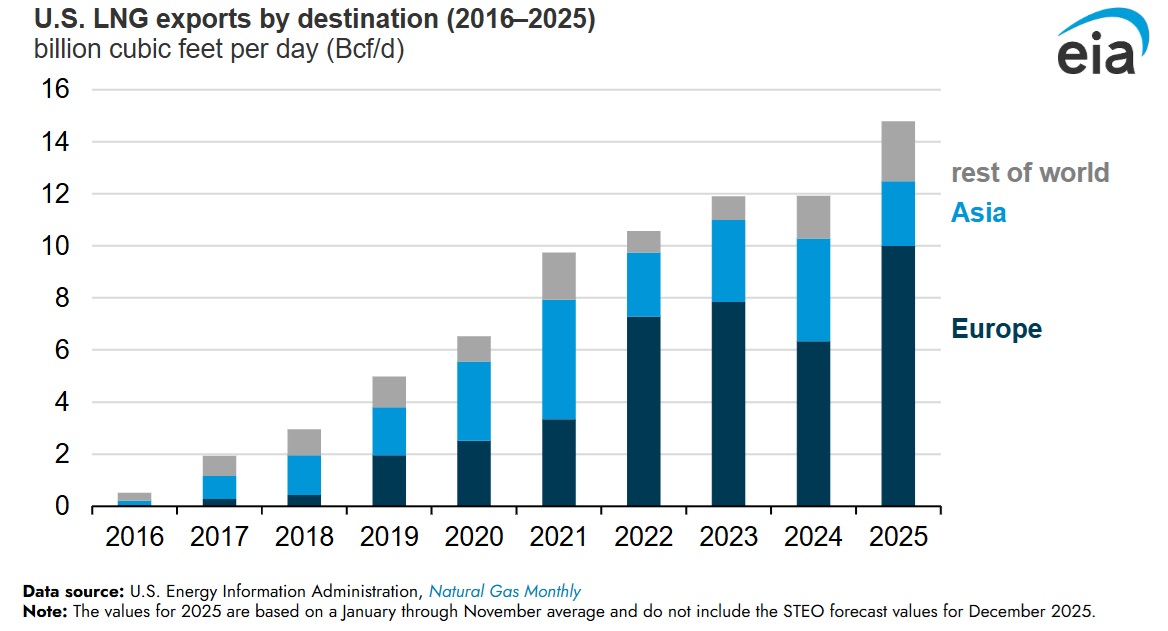

Antes de que comenzara la guerra en Ucrania en 2022, Asia recibía los mayores volúmenes de exportaciones estadounidenses de GNL, con un promedio del 46% entre 2017 y 2021. Tras la invasión rusa de Ucrania, las exportaciones a Europa aumentaron y, en 2022, Europa recibió el 69% de todas las exportaciones de GNL desde Estados Unidos, frente al 34% en 2021. De enero a noviembre de 2025, Europa recibió el 68% de los volúmenes de origen estadounidense.

Contratos con flexibilidad de destino

Muchos otros países exportadores de GNL suelen utilizar contratos a largo plazo más rígidos, indexados a los futuros del crudo Brent. En contraste, los contratos estadounidenses generalmente incluyen flexibilidad de destino, lo que permite a los clientes redirigir los cargamentos o revender el acceso a la capacidad de la terminal si no desean recibir el gas natural. Los contratos estadounidenses también suelen presentar costos de gas de alimentación más bajos, indexados a los precios de futuros de Henry Hub.

Los clientes, como comercializadores de GNL, empresas de servicios públicos y operadores, generalmente compran el GNL estadounidense bajo la modalidad free-on-board (FOB), en la que el comprador paga una tarifa de licuefacción indexada a la inflación por los servicios de licuefacción, almacenamiento y carga, además de los costos del gas de alimentación cuando se carga el buque. El costo del gas de alimentación cubre el combustible de la planta de GNL, las pérdidas en ductos, la generación eléctrica en sitio y los costos de almacenamiento.

Una estimación común utilizada en los acuerdos de peaje de GNL en EEUU para los costos de gas de alimentación es el 115% del precio de los futuros de Henry Hub. Para la fijación de precios indexada al crudo Brent, los términos contractuales generalmente se sitúan entre el 12% y el 13% del precio de los futuros del crudo Brent, dependiendo de la duración del contrato. Bajo estos acuerdos de precios habituales, el precio del GNL procedente de Estados Unidos suele ser inferior al del GNL producido en otros lugares.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios