Las eléctricas de EEUU han comprometido 116 GW de capacidad de carga, equivalente al 15,5 % de la demanda máxima actual del país

Mientras que el 91 % de los 17 GW de capacidad en construcción revelados están en mercados regulados, la capacidad futura muestra un cambio notable hacia mercados desregulados, según Wood Mackenzie

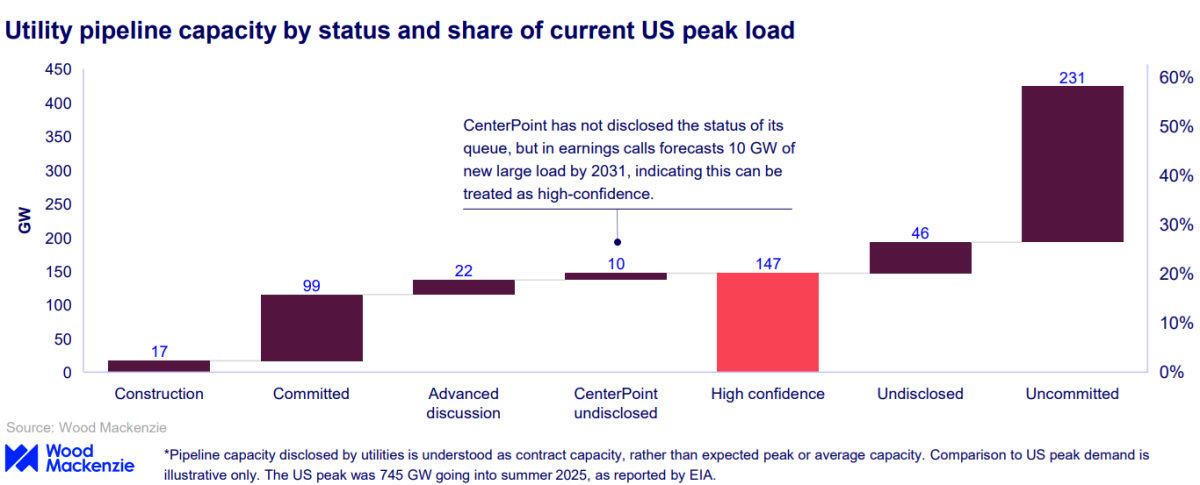

Con 116 gigavatios (GW) de capacidad de carga grande comprometida o en construcción, las empresas eléctricas de EEUU están planificando un crecimiento significativo en esta área, equivalente al 15,5 % de la demanda máxima actual del país, según un nuevo estudio de Wood Mackenzie sobre las principales compañías eléctricas de propiedad inversionista. Si se incluyen los proyectos en discusiones avanzadas o en previsiones a corto plazo, el total asciende a 147 GW, lo que representa el 20 de la demanda máxima de EEUU.

El informe, titulado “No turning back, an analysis of utility large load pipelines” (“Sin vuelta atrás, un análisis de las carteras de carga grande de las eléctricas”), muestra que una parte significativa de esta capacidad entrará en funcionamiento durante esta década, con 60 GW previstos hasta 2030, lo que equivale al 8% de la demanda máxima actual. Se espera que las empresas eléctricas tengan 93 GW operativos para 2035, después de lo cual se ha revelado poca capacidad adicional.

“Las eléctricas están comprometiéndose con cargas grandes que aumentarán rápidamente en esta década”, dijo Ben Hertz-Shargel, jefe global de Grid Edge en Wood Mackenzie. “Al mercado le será muy difícil suministrar esta nueva carga en ese plazo, lo cual podría impedir que se concrete.”

Cambio del mercado hacia áreas desreguladas

El informe identifica un cambio notable en la ubicación de los proyectos de carga grande. Aunque el 91 de los 17 GW de capacidad en construcción revelados están ubicados en mercados regulados, el 44% de la capacidad comprometida aún no construida y el 35% de la capacidad en discusiones avanzadas están planificadas para mercados desregulados.

Casi tres cuartas partes de la carga de alta confianza se concentran en las regiones de ERCOT y PJM.

“La capacidad comprometida no construida, así como la capacidad en discusión avanzada, se concentra desproporcionadamente en mercados desregulados, principalmente en ERCOT”, afirmó Hertz-Shargel. “Los mercados desregulados presentan riesgos de suministro futuro insuficiente y aumentos de precios para los clientes que no son de carga grande, lo que ha llevado a intervenciones del mercado por parte de Texas y PJM, y probablemente provoque más en el futuro.”

Aumenta la incertidumbre en los proyectos

A pesar de aumentos modestos en la capacidad de alta confianza en varias eléctricas, su proporción en la capacidad total en cartera ha disminuido en los últimos trimestres, ya que las nuevas solicitudes superan el avance y retiro de solicitudes existentes.

“En lugar de comenzar a ver una tendencia hacia mayor certeza en las carteras de proyectos, seguimos observando lo contrario”, dijo Hertz-Shargel.

Las tasas de crecimiento de los centros de datos están aumentando esta incertidumbre. El tiempo necesario para alcanzar la capacidad contractual varía considerablemente en proyectos superiores a 300 MW, y a menudo toma mucho más de cuatro años.

“La velocidad con la que las eléctricas conectan los centros de datos es solo una parte de la historia”, añadió Hertz-Shargel. “El momento en que la red realmente reciba la carga dependerá, en última instancia, de los desarrolladores de centros de datos.”

Nacho

08/09/2025