El gasto en proyectos de bajas emisiones de carbono aumentará en 60.000 millones de dólares este año, un 10% más que en 2022, impulsado por el desarrollo de la energía eólica, pero ayudado por un aumento significativo de la financiación de las infraestructuras de hidrógeno y de captura, utilización y almacenamiento de carbono (CCUS), según muestra un estudio de Rystad Energy.

El crecimiento del gasto total supone una ralentización con respecto a los últimos años, en los que el aumento medio anual ha sido del 20%, a medida que los promotores, preocupados por los costes, aprietan el cinturón tras dos años de precios al alza.

Las inversiones en sectores ecológicos aumentaron un 21% en 2022, superando por primera vez al gasto en petróleo y gas, pero los promotores, asustados por la inflación, parecen dispuestos a frenar el crecimiento del gasto este año. Sin embargo, a medida que la presión inflacionista se debilite, los analistas de Rystad esperan que el gasto repunte.

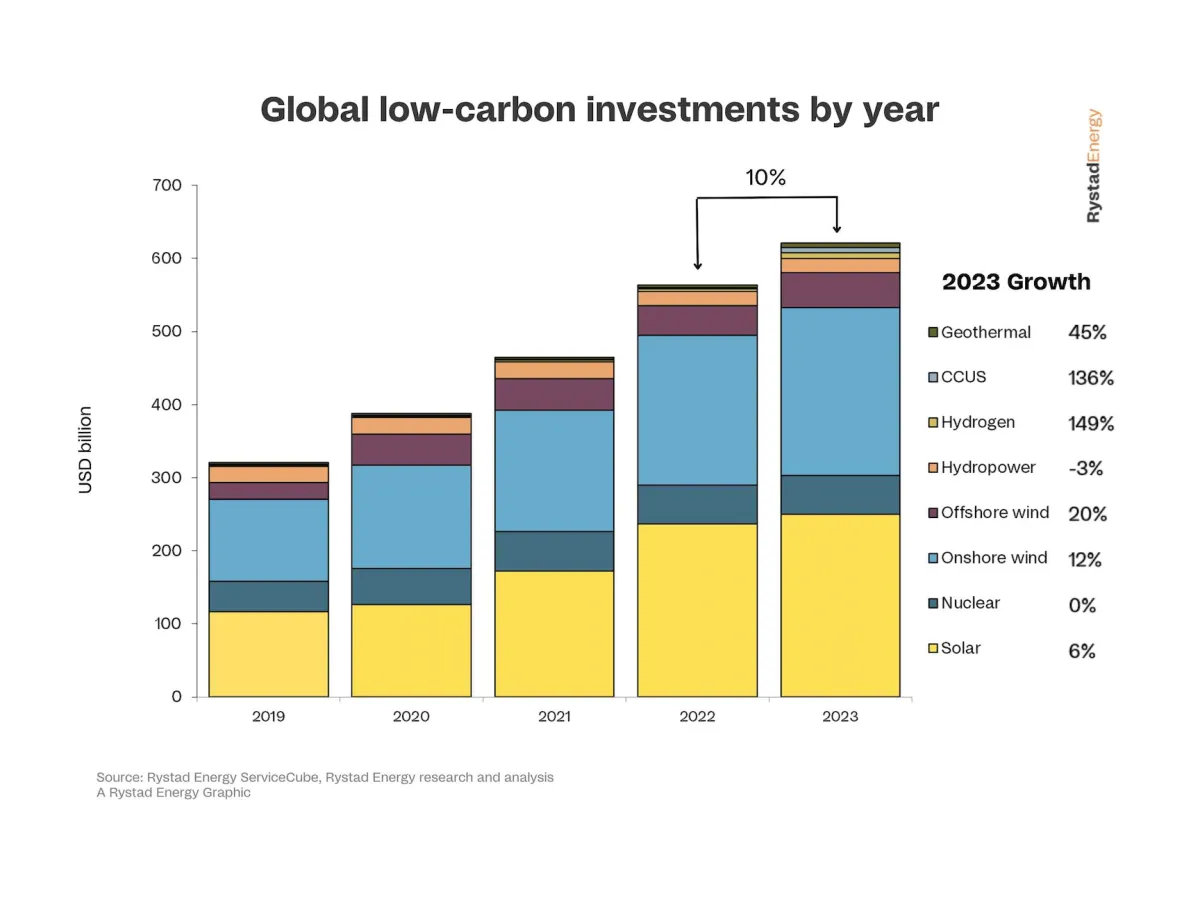

Un total de 620.000 millones

Las inversiones en los sectores geotérmico, de captura, utilización y almacenamiento de carbono (CCUS), hidrógeno, hidroeléctrico, eólico terrestre y marino, nuclear y solar alcanzarán los 620.000 millones de dólares en 2023, frente a los 560.000 millones del año pasado.

La energía solar y la eólica terrestre serán las que más aporten por un margen considerable. El gasto en inversiones solares ascenderá a 250.000 millones de dólares este año, con un aumento de sólo el 6% respecto a 2022.

Sin embargo, gracias a la caída del coste del polisilicio, principal impulsor del coste de las células solares fotovoltaicas, el crecimiento de la capacidad será más sustancial de lo que sugieren las inversiones en dólares. A pesar de un aumento relativamente insignificante en el valor de la inversión, se espera que la capacidad instalada aumente aproximadamente un 25% hasta los 1.250 gigavatios (GW).

Aumentos en hidrógeno y CCUS

El crecimiento del gasto variará mucho de un sector a otro. Se espera que el hidrógeno y el CCUS experimenten el aumento anual más significativo, con un 149% y un 136%, respectivamente. El gasto total en hidrógeno se acercará a los 7.800 millones de dólares en 2023, mientras que las inversiones en CCUS ascenderán a unos 7.400 millones.

Por el contrario, se prevé que el mercado hidroeléctrico se contraiga en 2022, mientras que las inversiones nucleares se mantendrán relativamente estables.

Se prevé que las inversiones en energía eólica terrestre aumenten un 12%, hasta unos 230.000 millones de dólares, mientras que el gasto en energía eólica marina se disparará un 20%, hasta 48.000 millones de dólares.

En cuanto a la geotermia, se prevé un aumento significativo del gasto (cerca del 45%), aunque partiendo de una posición relativamente baja.

Presión inflacionista

“El crecimiento más débil de lo previsto no es motivo para que cunda el pánico en el sector de las bajas emisiones de carbono. La inflación galopante suele desencadenar restricciones fiscales en todos los sectores, y es probable que el gasto se recupere en los próximos años. Las perspectivas para el hidrógeno y el CCUS son especialmente halagüeñas a medida que avanza la tecnología y mejora la viabilidad a gran escala de estas soluciones”, dijo Audun Martinsen, responsable de investigación de la cadena de suministro de Rystad Energy

Las inversiones en bajas emisiones de carbono tienen un ciclo más corto que las industrias de combustibles fósiles y, por tanto, son más sensibles a las presiones inflacionistas.

Los planes de proyectos, la actividad de concesión de permisos y las adjudicaciones de empresas y gobiernos indican el crecimiento de la inversión previsto para este año.

A partir de la actividad probable, se calcularon las inversiones para cada proyecto en función de sus características específicas y de los precios unitarios que prevemos hasta 2023.

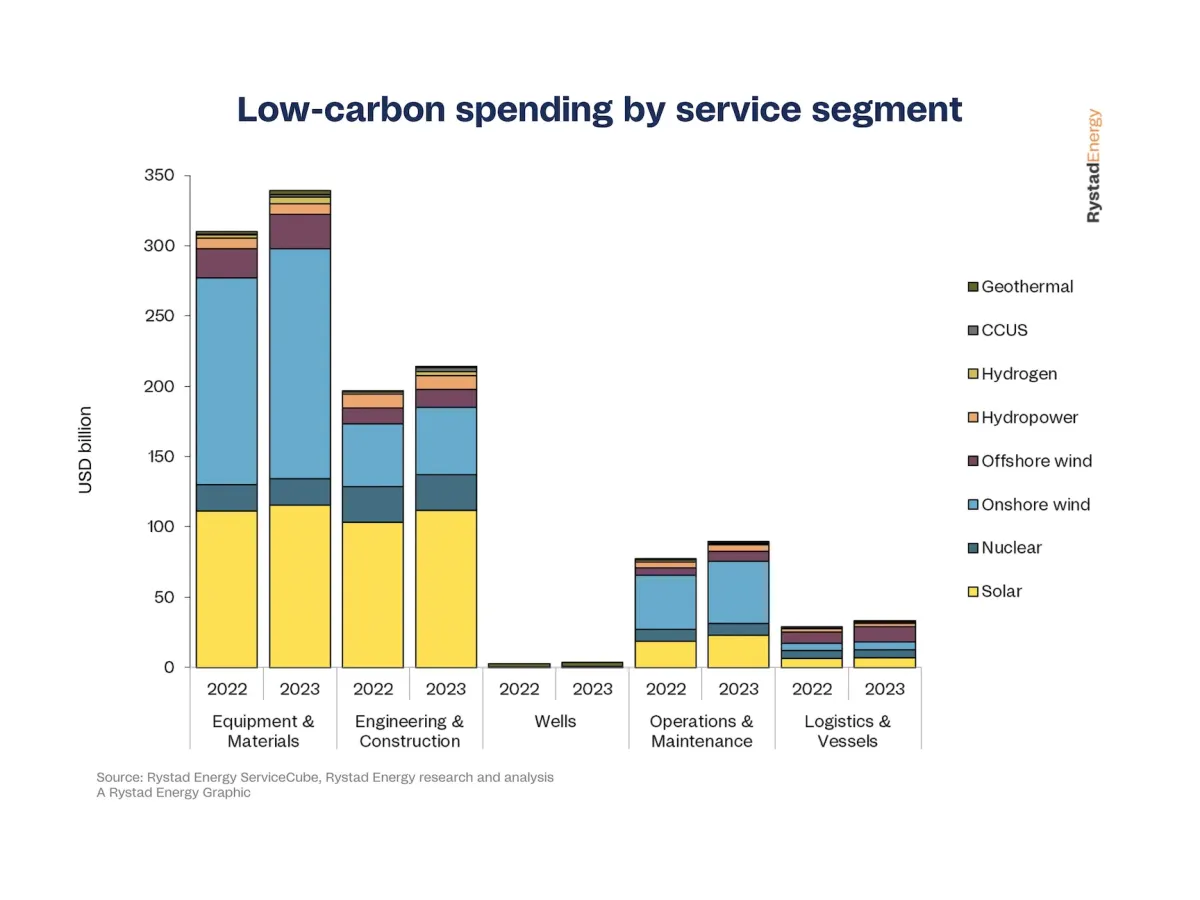

¿Qué sectores se beneficiarán más?

Si nos fijamos en los distintos tipos de segmentos, las empresas de explotación y mantenimiento serán las que más crezcan este año: un 16%. Estas empresas están más expuestas a la capacidad operativa global instalada, que crecerá este año a un ritmo similar al de 2022, con las incorporaciones del año pasado entrando en su primer año completo de operaciones. Los costes de estos proveedores también están más condicionados por la mano de obra que otros sectores, y es probable que la elevada inflación de los precios al consumo presione al alza los salarios de la mano de obra cualificada, inflando el gasto del segmento.

Se estima que las empresas de logística y buques, muy orientadas a los proyectos offshore y al comercio marítimo, ingresarán un 15% más este año. Por ello,Se espera que el gasto en los sectores de equipos, materiales, ingeniería y construcción, en los que se invierte la mayor parte del dinero mundial, aumente en torno a un 9% anual.

Se prevé que el nuevo y relativamente pequeño mercado de proveedores expuestos a servicios relacionados con pozos con bajas emisiones de carbono aumente un 33% este año, impulsado por la perforación geotérmica y la inyección de CO2. A pesar del importante aumento, las inversiones en este mercado sólo ascenderán a unos 3.700 millones de dólares.

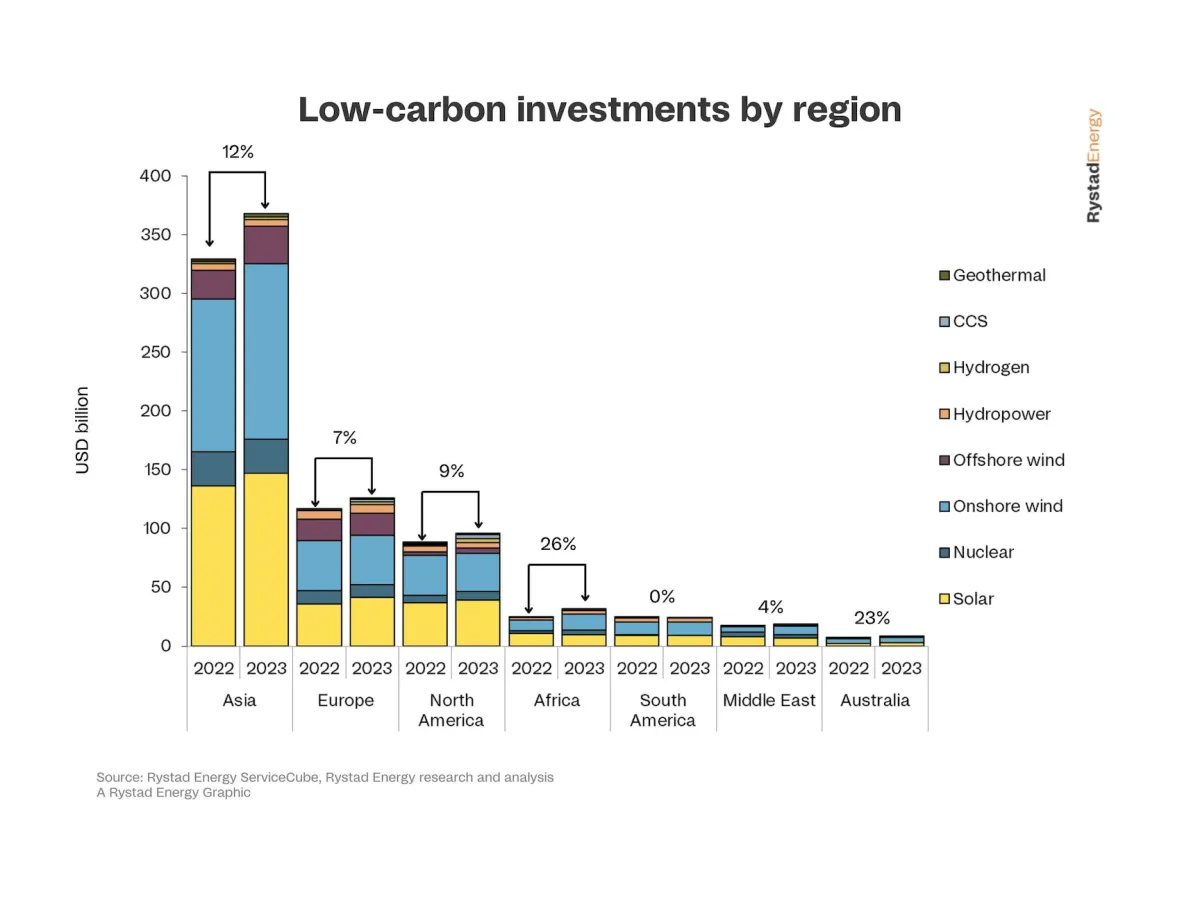

Consideraciones regionales

Algunos proveedores no se dirigen al mercado mundial, sino que prefieren centrarse en clientes y centros de proyectos regionales. La localización de los proyectos confirmados este año muestra que África atraerá el mayor crecimiento de la inversión, con un aumento del 26%, impulsado principalmente por los proyectos eólicos terrestres en Egipto. Australia ocupa el segundo lugar, con un crecimiento del 23% y una expansión en casi todos los sectores.

El crecimiento asiático, del 12%, se ve fuertemente afectado por las ambiciones de China en energía solar y eólica, mientras que la Ley de Reducción de la Inflación de EE.UU. y un aumento de las energías renovables y CCUS contribuirán a impulsar las inversiones norteamericanas un 9% este año. Europa se enfrenta a una inflación elevada y a una cadena de suministro regional en crisis, lo que se traduce en una previsión de crecimiento de la inversión del 7%, muy inferior al ritmo necesario para cumplir los objetivos de REPowerEU de la Unión Europea.

Jorge Fuentes

21/01/2023