Estados Unidos añadió 20,2 gigavatios (GW) de nueva capacidad solar en 2022, un 16% menos que en 2021. Esto se debió en gran parte a una investigación sobre nuevos aranceles antielusión por parte del Departamento de Comercio de los Estados Unidos, así como a las detenciones de equipos por parte de Aduanas y Protección Fronteriza en virtud de la Ley de Prevención del Trabajo Forzado Uigur.

Según el informe U.S. Solar Market Insight 2022 Year in Review publicado por la Asociación de Industrias de la Energía Solar (SEIA) y Wood Mackenzie, las instalaciones a escala comercial cayeron un 31% interanual hasta los 11,8 GW, el total más bajo del sector desde antes de la pandemia del COVID-19. Las instalaciones solares comerciales y comunitarias también cayeron un 6% y un 16%, respectivamente. Los retrasos en la conexión de nuevos proyectos solares a la red eléctrica siguen limitando el despliegue en cada segmento del mercado.

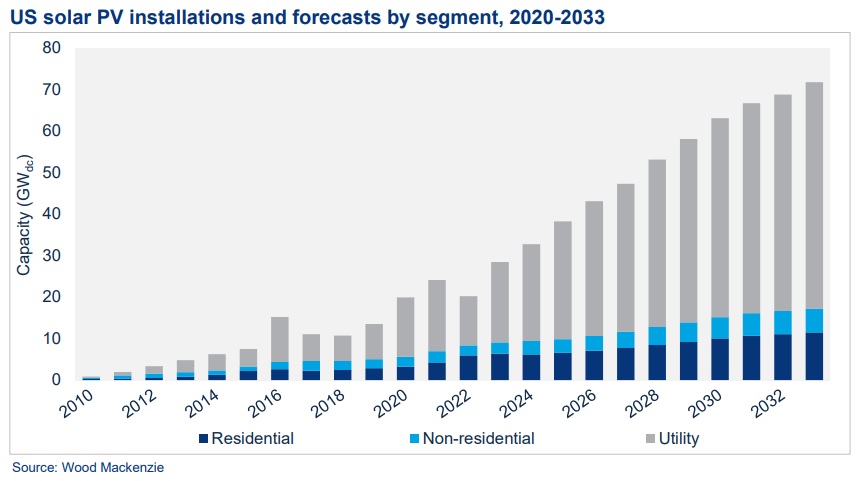

Las previsiones para este año y el próximo muestran una amplia recuperación del mercado, con un crecimiento medio anual del 19% en todos los sectores hasta 2027.

"Las empresas están cambiando agresivamente sus cadenas de suministro, ayudando a asegurar que la energía solar instalada en los EE.UU. es de origen ético y no tiene conexión con el trabajo forzado", dijo la presidente y CEO de SEIA Abigail Ross Hopper. "Mientras que la industria solar y de almacenamiento actúa con rapidez en las cadenas de suministro y la construcción de una base de fabricación nacional más fuerte, las continuas amenazas de aranceles elevados están frenando el potencial de la histórica Ley de Reducción de la Inflación".

Impulso de la Ley IRA

El informe presenta previsiones de referencia actualizadas a 10 años, junto con escenarios de despliegue alto y bajo basados en el suministro de módulos solares y la fabricación nacional, la orientación de la Ley de Reducción de la Inflación (IRA) y factores específicos del sector como la disponibilidad de mano de obra, el suministro de capital fiscal y los plazos de interconexión.

La diferencia total entre los resultados de los casos alto y bajo asciende a 40 GW de nuevo despliegue solar en los próximos cinco años.

En el caso base, se espera que Estados Unidos añada más de 570 GW de nueva capacidad solar en la próxima década, llevando la capacidad solar instalada de los 141 GW actuales a más de 700 GW en 2033.

"Si bien 2022 fue un año difícil para la industria solar, esperamos que algunos de los problemas de la cadena de suministro se alivien, impulsando el crecimiento de 2023 al 41%", dijo Michelle Davis, analista principal de Wood Mackenzie y autora principal del informe. "Ante las grandes incertidumbres que se ciernen sobre el sector, nuestros escenarios optimista y pesimista pueden ayudar al sector a evaluar los posibles resultados. En cada escenario, hay aproximadamente 20 GW de riesgo al alza o a la baja en los próximos cinco años o, lo que es lo mismo, la misma cantidad de capacidad instalada el año pasado".

El mercado solar residencial experimentó un aumento del 40% en la capacidad solar instalada en 2022, y ahora el 6% de todos los hogares de Estados Unidos tienen energía solar. Para 2030, se espera que esa cifra aumente hasta el 15%.

Más capacidad

En 2022, 783 MW de la nueva capacidad solar residencial, comercial y comunitaria desplegada se emparejaron con sistemas de almacenamiento de energía, un nuevo récord. Para 2027, el 33% de la nueva capacidad solar residencial y el 20% de la nueva capacidad solar comercial y comunitaria se combinarán con sistemas de almacenamiento.

California, Texas y Florida fueron los tres principales estados en cuanto a nuevas adiciones de capacidad solar por tercer año consecutivo, con California recuperando el primer puesto después de que Texas liderara la nación en 2021.

Más de 1,8 GW de nueva capacidad de fabricación de módulos solares entraron en funcionamiento en EE.UU. en 2022, elevando la capacidad total de fabricación nacional a 9 GW. Los incentivos de la IRA han desencadenado varias nuevas inversiones en fabricación solar que elevarán la capacidad nacional total a 25 GW a finales de 2023 si se materializan todos los anuncios. Sin embargo, parece que los productores nacionales de módulos dependerán de las importaciones de células durante unos años más, ya que los fabricantes nacionales de células tardan en entrar en funcionamiento.

Incluso cuando las limitaciones de la cadena de suministro ralentizaron el mercado, la energía solar representó el 50% de todas las nuevas adiciones de capacidad de generación eléctrica en 2022. En la actualidad, la energía solar representa casi el 5% de la generación eléctrica estadounidense.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios