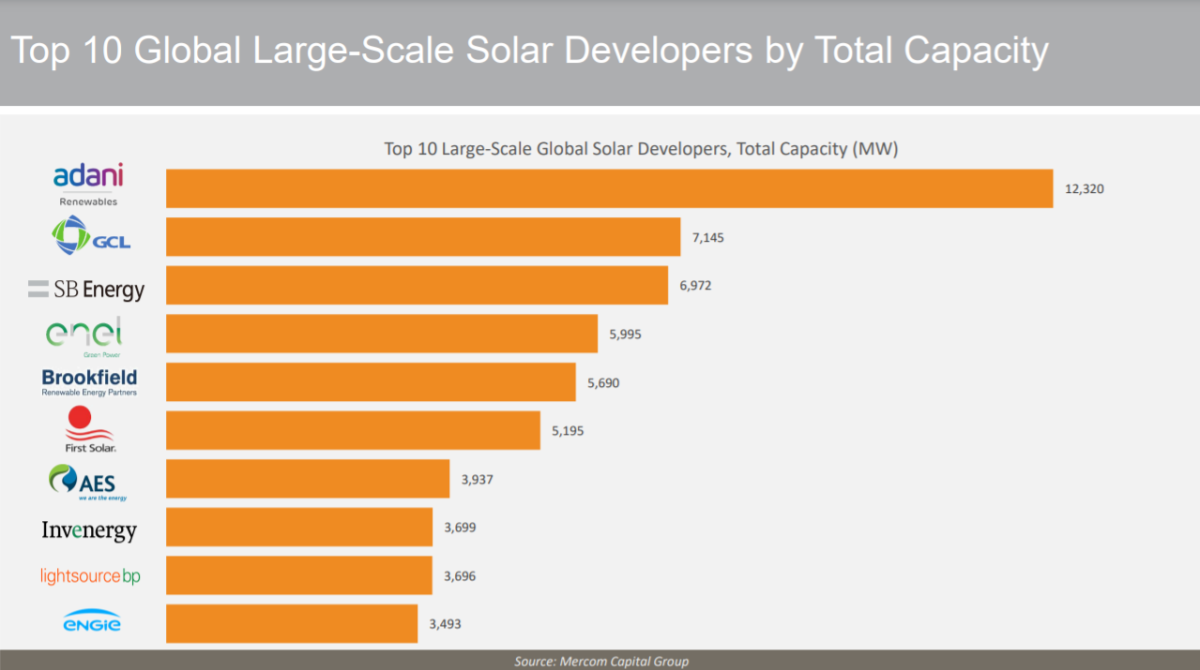

Mercom Capital Group ha publicado un nuevo informe que desvela quienes son los 10 principales desarrolladores de energía solar fotovoltaica a gran escala del mundo. Con una capacidad total de 12,3 GW, la india Adani Green Energy se erige como el principal desarrollador de energía solar fotovoltaica del mundo por sus proyectos operativos, en construcción y adjudicados (contratados). Adani, que hace un año ocupaba el sexto lugar, se ha visto impulsado al primer puesto por haber sido el adjudicatario de 8GW de capacidad por la Corporación de Energía Solar de la India (SECI)

GCL New Energy (7,1 GW), un productor de energía solar independiente que cotiza en Hong Kong, ocupó el segundo lugar, seguido por el desarrollador de energía renovable con sede en Tokio, SB Energy (7 GW). E Top 10 mundial queda como sigue:

Al desarrollar este informe, un criterio clave utilizado por Mercom Capital para la calificación fue que los desarrolladores debían tener proyectos en al menos dos países. Aunque hubo varios desarrolladores, como NextEra Energy, que habrían entrado en la lista según el tamaño de su cartera; solo estaban activos en un solo país.

La lista de los principales desarrolladores es un grupo diverso de empresas con aspiraciones de crecimiento global. Incluye varias ramas de energía renovable de conglomerados industriales y de energía, subsidiarias de empresas de gestión de activos y empresas puramente renovables y solares. Los principales desarrolladores provienen de todo el mundo, incluidos India, China, Estados Unidos, Europa, Japón y Canadá.

Los 10 principales desarrolladores solares a gran escala representan 33 GW de proyectos operativos a nivel mundial. Para los proyectos en construcción y adjudicados (contratados), los principales desarrolladores solares a gran escala representaron 28,7 GW.

Asia Pacífico es la región con mayor capacidad en el Top 10, con el 52,4% de la capacidad total de los desarrolladores, seguida de América con el 42,1% y Europa, Oriente Medio y África (EMEA) con el 5,5%. En contraste, la mayor cantidad de proyectos solares de los principales desarrolladores se encuentra en EMEA, con un 41,6%, seguida de APAC con un 29,9% y América con un 28,4%.

“Los principales desarrolladores están expandiendo su presencia en mercados maduros en busca de certidumbre en las políticas, retornos constantes y menor riesgo. También persiguen el crecimiento en los mercados emergentes, tratando de sentar las bases y aprovechar el enorme potencial futuro que representan estas regiones, a pesar de los riesgos y las subastas ultracompetitivas ”, dijo Raj Prabhu, director ejecutivo de Mercom Capital Group.

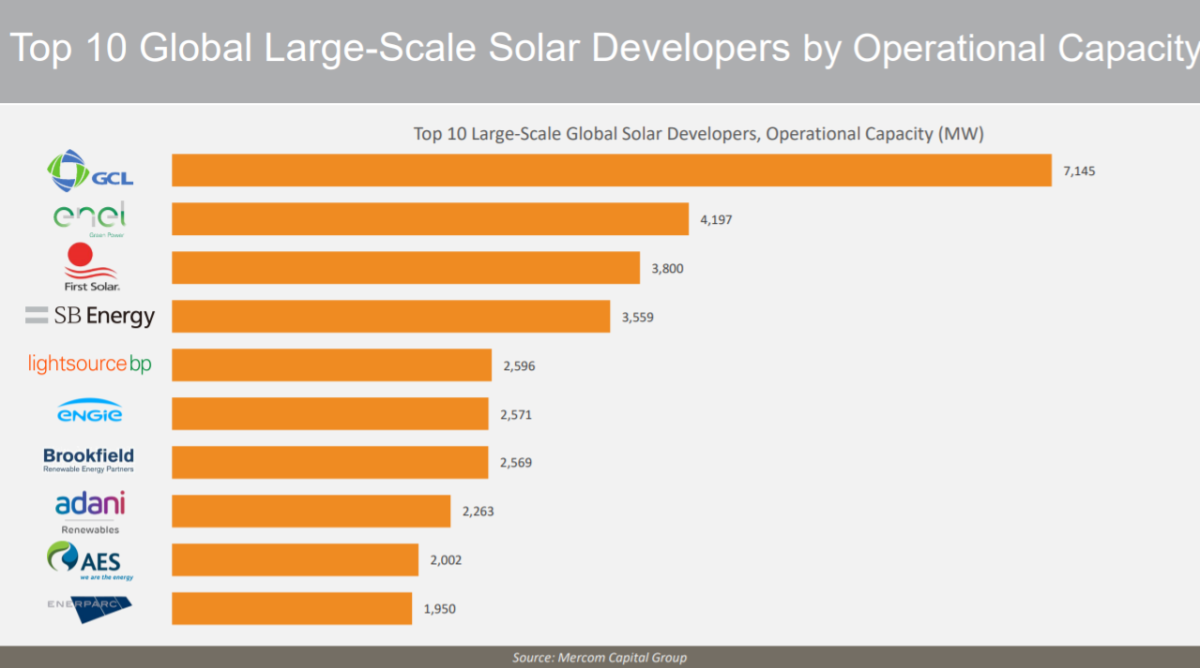

Capacidad operativa

El principal desarrollador con la mayor capacidad solar operativa a gran escala fue GCL New Energy con 7,1 GW. Enel Green Power fue el segundo actor más grande en términos de capacidad operativa con 4,2 GW, seguido de First Solar, SB Energy, Lightsource bp, ENGIE, Brookfield Renewable, Adani Green, AES Corporation y Enerparc.

En términos de capacidad en construcción y adjudicada, Adani Green se ubicó en la cima con 10.1 GW de proyectos. SB Energy fue el segundo actor más importante con 3,4 GW, seguido de Invenergy.

El mercado de desarrollo solar a gran escala es extremadamente fluido, con carteras de proyectos en constante movimiento. Varias de las empresas incluidas en este informe se encontraban en medio de transacciones de fusiones y adquisiciones en el momento de la publicación. Los proyectos atractivos tienen una gran demanda, especialmente en los mercados maduros.

La actividad de fusiones y adquisiciones para proyectos solares a gran escala ha sido extremadamente activa. De acuerdo con el informe _Solar Funding and M&A Report _de Mercom Capital, unos 26 GW de proyectos han cambiado de manos en 2019. En los últimos diez años, más de 120 GW de grandes proyectos de energía solar han sido adquiridos. Los desarrolladores están reciclando capital para invertir en nuevos proyectos y obtener retornos más rápidos.

Según el informe, estamos viendo subastas solares a gran escala en todo el mundo, y ya se han convertido en el modo principal de adquisición. Los costos están cayendo continuamente, impulsando la demanda, y la energía solar es ahora la fuente de energía más barata en muchas partes del mundo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios