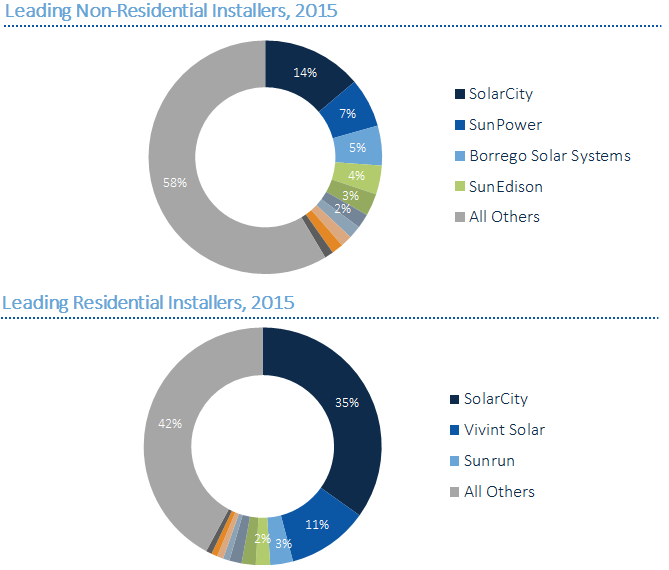

Según un informe de GTM Research titulado Panorama de la solar comercial en EEUU 2016-2020,los 10 principales instaladores fotovoltaicos representan sólo el 42% del mercado solar comercial de Estados Unidos. Esto contrasta con el mercado residencial, mucho más consolidado, donde las tres primeras empresas instaladas copan cerca de la mitad del mercado en 2015.

"El paisaje fragmentado de los promotores de la solar comercial es en gran parte resultado de los cuellos de botella en el proceso de formación de los clientes, que hace que sea difícil para cualquier jugador individual crecer de manera constante”, dice el analista senior de energía solar y autor del informe, Nicole Litvak. "Hoy, por tanto, no hay actores dominantes que impulsen el crecimiento del mercado en general, como hace SolarCity en el segmento residencial".

leading-installers-resi-commercial

Esto no quiere decir que no haya grandes jugadores en el mercado. El informe pone de relieve a los 13 principales instaladores solares comerciales nacionales e identifica una serie de criterios comunes que constituyen la base de su éxito. Entre estos están un énfasis en realización de grandes ofertas para los clientes de Fortune 500, una fuente cautiva de capital a bajo coste, y la capacidad de ofrecer productos y servicios auxiliares, tales como el almacenamiento de energía.

El informe señala que los actores regionales suelen, en general, tener más éxito que los instaladores nacionales entre los clientes locales, debido a su conocimiento de los mercados y las regulaciones locales. Sin embargo, estos sistemas son a menudo más difíciles de financiar.

"El mercado comercial ha luchado para hacer coincidir con eficiencia los proyectos con la financiación," añadió Litvak. "Por otra parte, hay casi una completa falta de financiación para los sistemas de clientes menos solventes".

commercial-developers

Aunque el segmento comercial ha estado estancado desde 2012, GTM Research anticipa un rebote en los próximos cinco años. Este crecimiento será impulsado por la extensión del crédito fiscal a la inversión, la creciente adopción de la energía solar entre las empresas nacionales, la creciente disponibilidad de financiación para los sistemas comerciales pequeños, y un mercado en expansión para la energía solar comunitaria.

El informe pronostica que el segmento crecerá un 30% este año, con más de 1,3 gigavatios instalados. En 2020, el segmento no residencial de Estados Unidos llegará a 3 gigavatios y un valor de 3.800 millones de dólares.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios