Los 10 principales fabricantes de módulos solares fotovoltaicos (FV) del mundo enviaron un récord de 500 gigavatios (GW) de módulos en 2024, casi duplicando el volumen del año anterior, según el nuevo informe "Clasificación Global de Fabricantes de Módulos Solares 2025" de Wood Mackenzie. A pesar de este aumento en los envíos, las principales empresas informaron colectivamente pérdidas de 4.000 millones de dólares debido a una disminución significativa de los ingresos.

“En muchos sentidos, 2024 fue un año de supervivencia a gran escala para la industria”, afirmó Yana Hryshko, directora de la cadena de suministro solar global de Wood Mackenzie. “Los precios agresivos, la intensa competencia y la continua inversión de capital afectaron considerablemente los márgenes, ya que las empresas buscaban el liderazgo a largo plazo en cuota de mercado y tecnología”.

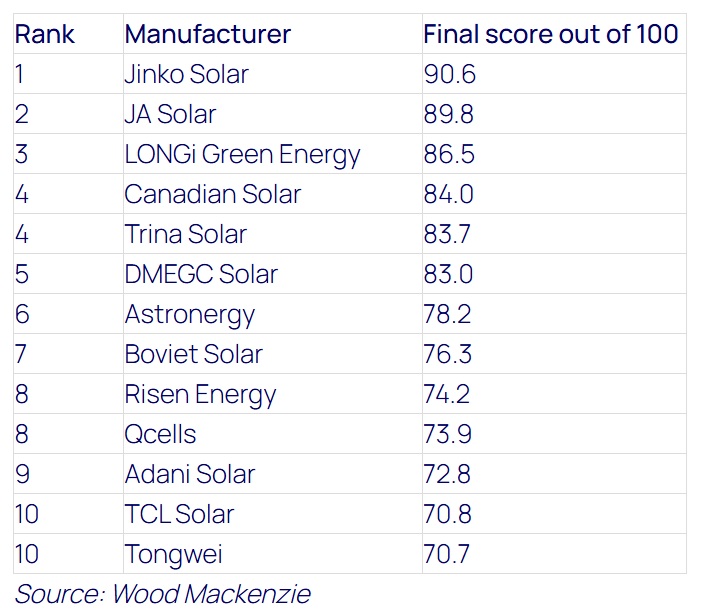

Clasificación de los 10 principales fabricantes de módulos solares fotovoltaicos en 2024

Nota: Las empresas con puntuaciones de 0,4 o menos entre sí recibieron la misma clasificación. La clasificación está limitada a los fabricantes de energía solar de silicio cristalino y, por lo tanto, no incluye a First Solar.

Los principales actores mantienen una sólida producción en medio de la presión del mercado

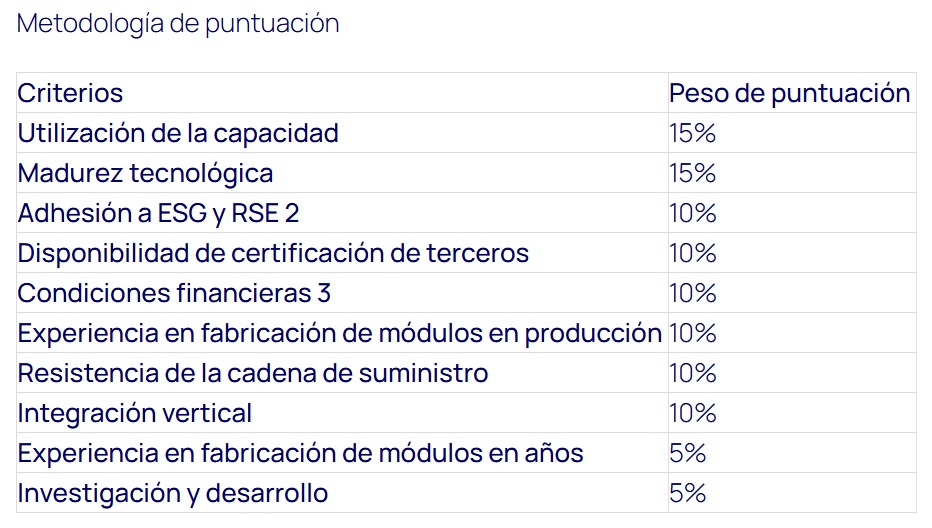

La clasificación basada en puntuaciones de Wood Mackenzie evaluó a más de 40 fabricantes líderes de módulos en 10 países. Estas empresas representaron el 62% de la capacidad de producción global y el 89 % de los envíos globales de módulos en 2024, lo que pone de relieve la concentración de las empresas con mejor desempeño de la industria.

A pesar de la dinámica desafiante del mercado, los 10 principales fabricantes mantuvieron una sólida tasa de utilización promedio del 69%, lo que refleja operaciones eficientes y una demanda constante de sus productos. Este desempeño subraya la resiliencia y competitividad de los fabricantes líderes en entornos de precios competitivos.

La expansión geográfica es clave para afrontar los desafíos comerciales

Según el informe de Wood Mackenzie, China sigue dominando el panorama de fabricación de módulos solares en términos de escala, pero los nuevos competidores de India, Corea del Sur y Vietnam están cerrando rápidamente la brecha a medida que la producción global se vuelve más diversa geográficamente.

Las clasificaciones de este año introducen un nuevo criterio para evaluar la capacidad de los fabricantes para sortear las crecientes tensiones comerciales y las barreras de mercado específicas de cada país. Siete de los 10 principales fabricantes operan actualmente plantas de producción en tres o más países, entre ellos Camboya, India, Malasia, México y Vietnam. De cara al futuro, se espera que varias de las 20 principales empresas se expandan a Egipto, Omán, Arabia Saudita, Sudáfrica, Catar y los Emiratos Árabes Unidos.

“Establecer la producción en varios países permite a los fabricantes sortear aranceles, requisitos de contenido local y barreras a la importación”, añadió Hryshko. “Es una medida estratégica para mantener la competitividad en un panorama global cada vez más fragmentado”.

La integración vertical avanza

Las últimas clasificaciones de Wood Mackenzie también destacan una creciente tendencia hacia la integración vertical completa entre las principales cadenas de suministro de energía solar. Si bien la integración de celdas es ya estándar entre los principales productores de módulos, varias empresas están acelerando las inversiones en la fabricación de obleas para obtener un control integral de la producción.

“Las empresas más ambiciosas están incursionando en la producción de obleas”, añadió Hryshko. “Esta estrategia permite un control más estricto de los costos, la calidad y el cumplimiento normativo, especialmente en un entorno comercial complejo. Como resultado, se espera que disminuya la dependencia de proveedores externos de obleas y células, lo que transformará el panorama del suministro en los próximos años”.

“Los módulos de tipo N dominan a medida que se acelera la transición tecnológica

La transición de la industria a tecnologías de celdas de próxima generación cobró impulso en 2024. Los módulos de tipo N representaron la mayoría de los envíos de varios fabricantes de primer nivel. Jinko Solar, el principal transportista mundial, informó que más del 87 % de sus envíos de 2024 fueron de tipo N.

Sin embargo, TOPCon se mantuvo como la tecnología avanzada líder, con eficiencias de conversión promedio superiores al 24 %. Las tecnologías de heterojunción (HJT) y contacto posterior también registraron importantes avances, con índices de eficiencia que alcanzaron el 24% y el 25%, respectivamente.

Perspectivas: diversificación, innovación y resiliencia estratégica

Dado que los precios de los módulos solares fotovoltaicos siguen bajo presión, los fabricantes deberán equilibrar la reducción de costos con la inversión continua en tecnología y la expansión geográfica. El futuro de la industria dependerá de la expansión continua hacia Oriente Medio y África, el aumento de la eficiencia en diversas tecnologías, la creciente consolidación mediante la integración vertical y la evolución de las estrategias para adaptarse a las políticas comerciales y las regulaciones del mercado local.

“A pesar de las dificultades financieras, la industria de fabricación de energía solar se está reposicionando rápidamente para el próximo ciclo de crecimiento global”, concluyó Hryshko. “El liderazgo tecnológico, el control de la cadena de suministro y la agilidad geográfica definirán a los ganadores en los próximos años”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios