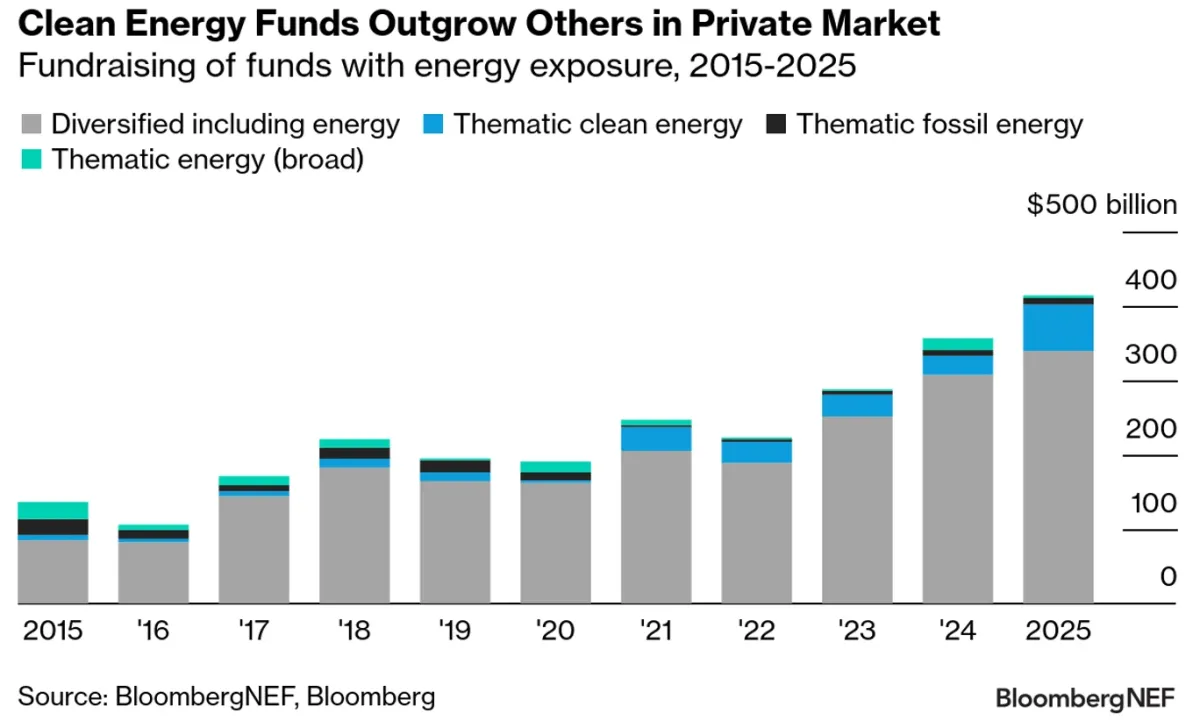

Los mercados privados han recaudado 2,7 billones de dólares para fondos que invierten en energía durante la última década, según BloombergNEF. Aquellos dedicados a la transición lejos de los combustibles fósiles han despegado más recientemente, con fondos que gestionan más de 10.000 millones de dólares liderando el movimiento. Estos vehículos están surgiendo como una fuente significativa de capital para la transición, ofreciendo rentabilidades competitivas y pagos de efectivo más altos y estables.

Los fondos de mercados privados con exposición a la energía han crecido con fuerza debido a cambios en los tipos de interés, estrategias de diversificación de carteras y el interés de los inversores en la transición energética. Entre las estrategias con distintos niveles de exposición al sector, los fondos centrados en energía limpia captaron alrededor de 178.000 millones de dólares desde 2021, el triple de la suma de los fondos temáticos de combustibles fósiles y de los fondos energéticos generales combinados.

Con una captación agresiva de capital, estas estrategias de energía limpia cuentan ahora con unos 92.000 millones de dólares de dry powder (capital comprometido a un fondo pero aún no solicitado a los inversores).

Los activos reales —incluidas las infraestructuras y los recursos naturales— son la clase de activo dominante para la inversión energética en mercados privados, abarcando estrategias que van desde crédito hasta capital riesgo. Los flujos de caja contratados y la naturaleza intensiva en capital de los activos de energía renovable encajan bien con esta estrategia.

Alta concentración

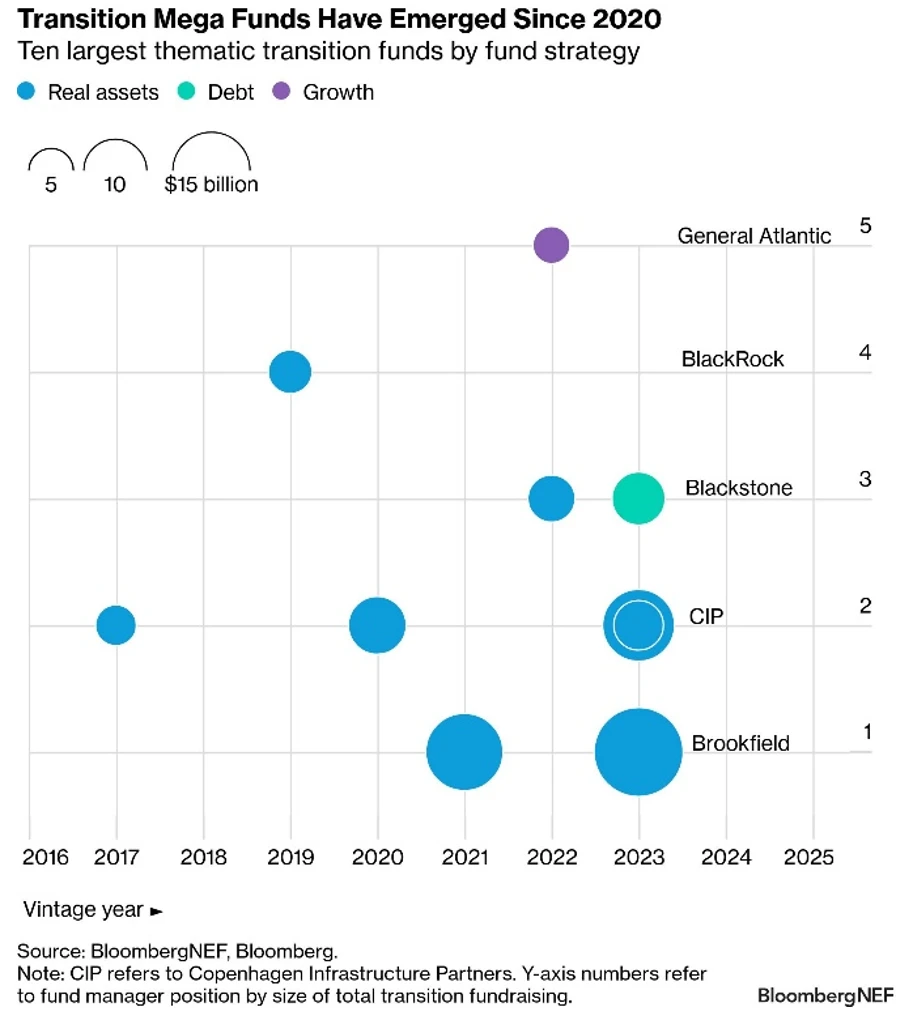

Cuatro gestoras de fondos representan aproximadamente la mitad de los fondos temáticos actuales de transición energética en mercados privados. Son: Brookfield, Copenhagen Infrastructure Partners (CIP), Blackstone y BlackRock. Brookfield gestiona las dos mayores estrategias de este tipo. CIP lideró la tercera, que recaudó más de 10.000 millones de dólares para una sola estrategia.

Mapa de los diez mayores fondos temáticos de transición por estrategia de fondo

Las gestoras diversificadas también son actores clave. Los fondos dedicados a la transición representaron solo el 3% del total de captación de mercados privados de Blackstone, pero aun así la convierten en la tercera mayor gestora por recaudación temática en energía limpia. Los inversores tradicionales en infraestructuras —como KKR, EQT y Macquarie— también tienen una exposición relevante a la energía, pero es más probable que la obtengan a través de productos diversificados de infraestructuras básicas.

Entre los propietarios de activos que aportan capital a las gestoras, los fondos de pensiones son los que más contribuyen. Las pensiones corporativas y públicas representaron alrededor del 85% de los compromisos con fondos de mercados privados con exposición a la energía, según los datos disponibles. Los fondos soberanos de inversión aportaron otro 10%.

Rentabilidades competitivas

Los fondos dedicados a la transición pueden competir en rendimiento con mandatos más amplios de infraestructuras, aunque la selección de gestores y el momento de inversión influyen en los resultados. Su rentabilidad mediana osciló entre el 7% y más del 20% para los fondos establecidos entre 2015 y 2022. El periodo de recuperación de la inversión varía de forma significativa.

Los fondos privados de infraestructuras de energía limpia también pueden ofrecer el perfil de flujos de caja que requieren los inversores a un nivel superior al de los mercados públicos. Los retornos en efectivo pagados a los inversores representaron más del 60% de la rentabilidad total de los fondos privados de energía limpia creados en 2015, mientras que los flujos de caja representaron menos del 40% de la rentabilidad total de las acciones cotizadas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios