Los PPA corporativos de energía limpia cayeron en 2025 tras casi una década de crecimiento

El análisis de BloombergNEF muestra que los volúmenes de PPAs disminuyeron en todas las regiones excepto en América y que las grandes tecnológicas representaron el 49% de la actividad mundial, lideradas por Meta y Amazon

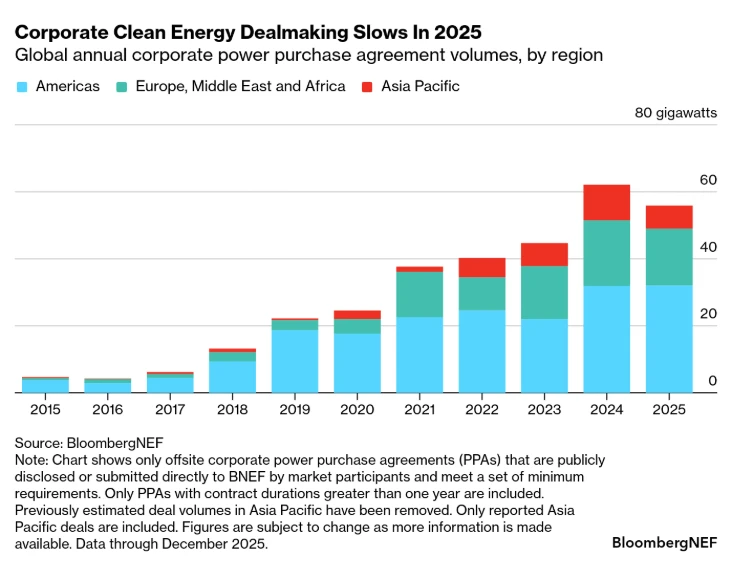

Los volúmenes globales de acuerdos de compra de energía (PPA, por sus siglas en inglés) de electricidad limpia cayeron el año pasado por primera vez en casi una década, ya que los precios de la electricidad y los riesgos regulatorios redefinieron la actividad del mercado. Las corporaciones anunciaron acuerdos por 55,9 gigavatios de energía limpia en 2025, un 10% menos que el récord establecido el año anterior, según BloombergNEF en su informe 1H 2026 Corporate Energy Market Outlook.

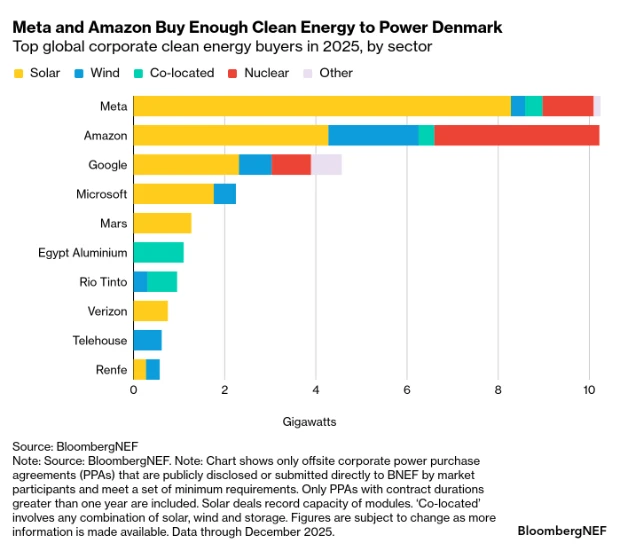

El mercado está cada vez más definido por una divergencia entre las grandes tecnológicas y el universo más amplio de compradores corporativos. Los gigantes tecnológicos Meta, Amazon, Google y Microsoft fueron responsables del 49% de toda la actividad global el año pasado. Meta y Amazon lideraron la actividad mundial de compra de energía limpia en 2025, contratando conjuntamente 20,4 gigavatios (GW), incluidos 4,7 GW de energía nuclear. Mientras que la actividad de Meta se concentró en Estados Unidos, Amazon fue el comprador más activo en Europa y Asia-Pacífico.

EEUU, el mercado más grande

Estados Unidos sigue siendo el mercado más grande, con un récord de 29,5 GW en acuerdos, impulsado por el giro de las grandes tecnológicas hacia la energía nuclear, hidroeléctrica y geotérmica. Sin embargo, las mayores empresas tecnológicas firmaron la mayoría de los contratos, mientras que los actores más pequeños redujeron su actividad ante el aumento de los costos de los proyectos y la incertidumbre regulatoria. El número de compradores corporativos únicos en EEUU cayó un 51% interanual, hasta solo 33.

Mientras tanto, en la región de Europa, Oriente Medio y África, los volúmenes de PPA corporativos descendieron un 13% interanual en 2025, hasta 17 GW, con una capacidad que volvió notablemente a los niveles de 2023 en Europa. El rápido aumento de las horas con precios negativos de la electricidad está erosionando el valor de los acuerdos independientes de energía solar y eólica, empujando a los compradores hacia carteras híbridas.

En la región de Asia-Pacífico, los volúmenes bajaron a 6,9 GW, frente a los 10,7 GW del año anterior, principalmente debido a desaceleraciones en India y Corea del Sur. La adquisición corporativa de energía limpia en la región se está bifurcando cada vez más entre países donde la adopción de PPAs corporativos se vuelve más sofisticada, como Japón, y mercados como Malasia, donde el crecimiento sigue dependiendo del apoyo regulatorio.

Nayel Brihi, analista de energía corporativa de BloombergNEF y autor principal del informe, afirmó: “Los compradores corporativos de energía limpia operan a dos velocidades distintas. Los grandes compradores tecnológicos están incursionando en acuerdos más grandes y en tecnologías emergentes, mientras que las empresas más pequeñas lidian con las realidades del mercado eléctrico. Algunos compradores en mercados más nuevos apenas se están familiarizando con el concepto de los acuerdos de compra de energía. Para que el mercado vuelva a crecer, necesitaremos ver opciones de suministro de energía limpia y firme —como la energía solar con almacenamiento en el mismo sitio— desplegadas a gran escala y a precios competitivos”.

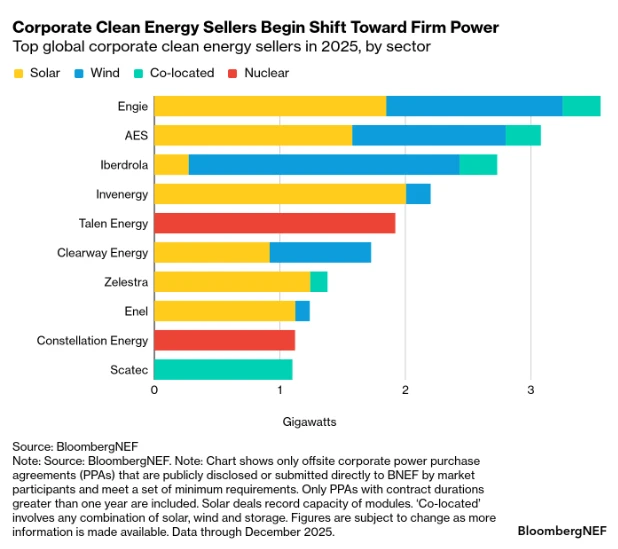

Engie, AES e Iberdrola, los principales desarrolladores

Por el lado de la oferta, Engie se posicionó como el principal desarrollador, contratando 3,6 GW a nivel global, seguido de AES e Iberdrola. Los desarrolladores que ofrecen soluciones de energía limpia y firme están cada vez más presentes en las clasificaciones. Siete de los diez principales vendedores participaron en este tipo de contratos —incluidos solar con almacenamiento en el mismo sitio, híbridos solar-eólico o PPAs nucleares—. Estos productos “tipo carga base” representaron 5,2 GW de actividad.

El impulso hacia acuerdos corporativos de energía limpia más sofisticados también está siendo impulsado por cambios regulatorios. El Protocolo de Gases de Efecto Invernadero (GHG Protocol) —el estándar global para la contabilidad corporativa de carbono— está actualizando sus normas de emisiones de Alcance 2, con enmiendas propuestas que podrían exigir seguimiento horario y límites geográficos más estrictos para las compras indirectas de electricidad, calor, vapor y refrigeración. Bajo un régimen de seguimiento horario, será más difícil para la mayoría de los compradores justificar afirmaciones de 100% renovable.

Los compradores corporativos de energía limpia ya se están preparando para este cambio, con 5,8 GW de acuerdos híbridos y de generación con almacenamiento en el mismo sitio registrados en 2025. A medida que los costos de las baterías continúan disminuyendo, se espera que estas estructuras contractuales se conviertan en el nuevo estándar para la adquisición corporativa.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios