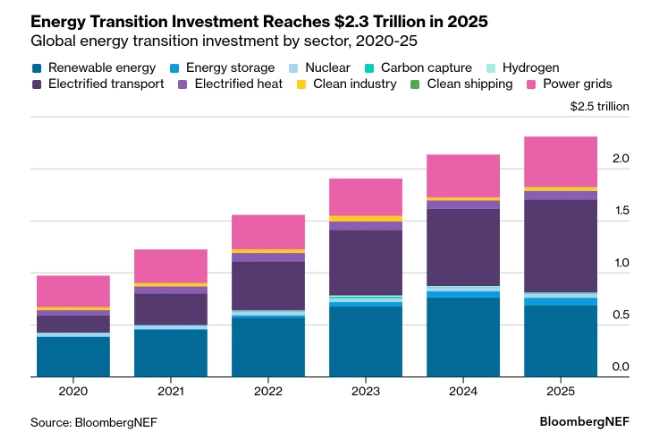

La inversión mundial en la transición energética alcanzó un récord de 2,3 billones de dólares en 2025, un 8 % más que en 2024

El transporte electrificado representa la mayor parte de la inversión, con 893.000 millones de dólares gastados en vehículos eléctricos y el desarrollo de infraestructura de carga, un 21% más que en 2024

El informe anual Tendencias de Inversión en la Transición Energética (ETIT) de BloombergNEF (BNEF) revela que la inversión global en la transición energética alcanzó la cifra récord de 2,3 billones de dólares en 2025, un 8 % más que el año anterior. Los principales impulsores de la inversión fueron el transporte electrificado (893 000 millones de dólares), las energías renovables (690 000 millones de dólares) y la inversión en redes eléctricas (483 000 millones de dólares). Sin embargo, la inversión en energías renovables cayó un 9,5 % interanual, ya que los cambios en la normativa del mercado eléctrico en China, el mayor mercado del mundo, generaron nueva incertidumbre.

Todos los demás sectores analizados por BNEF experimentaron un aumento en sus niveles de inversión, con la excepción del hidrógeno (7.300 millones de dólares) y la energía nuclear (36.000 millones de dólares). El informe concluye que la inversión en energía limpia también superó a la de combustibles fósiles por segundo año consecutivo en 2025, con una brecha que se amplió de 85.000 millones de dólares en 2024 a 102.000 millones de dólares.

Si bien la inversión en energía limpia (que incluye energías renovables, nuclear, captura de carbono, hidrógeno, almacenamiento de energía y redes eléctricas) siguió creciendo, la inversión en combustibles fósiles cayó por primera vez desde 2020, con una disminución interanual de 9 000 millones de dólares. Esta caída se debió principalmente a la reducción del gasto en exploración y producción de petróleo y gas (-9 000 millones de dólares) y en la generación de energía fósil (-14.000 millones de dólares), aunque estos se compensaron en parte con una mayor inversión en gas y carbón. Sin embargo, a pesar de que la inversión en transición energética se encuentra en su máximo histórico, el crecimiento se ha desacelerado de forma constante, del 27 % en 2021 al 8 % en 2025.

Asia Pacífico se mantuvo como la región con mayor inversión, representando el 47% del total mundial en 2025. China, el mayor mercado, sigue liderando la inversión total (800.000 millones de dólares en 2025), pero registró su primera caída en la financiación de energías renovables desde 2013. La inversión de India aumentó un 15%, hasta los 68.000 millones de dólares. La UE, pese a las dificultades, creció un 18%, hasta los 455.000 millones de dólares, siendo la que más contribuyó al repunte mundial. La inversión estadounidense también registró un aumento del 3,5%, hasta los 378.000 millones de dólares, a pesar de las medidas de la administración Trump para ralentizar la transición energética.

Albert Cheung, subdirector ejecutivo de BloombergNEF, afirmó: “El año pasado demostró que, a pesar de las dificultades políticas y comerciales, la transición energética global es resiliente y ofrece numerosas oportunidades para los inversores. A medida que muchas economías buscan fortalecer la seguridad energética y desarrollar cadenas de suministro nacionales, la inversión en energías limpias seguirá aumentando, especialmente en lo que respecta a la construcción de centros de datos globales”.

Inversión en la cadena de suministro

La inversión en la cadena de suministro de energía limpia, que incluye el gasto en nuevas fábricas de productos de tecnología limpia junto con activos de producción de metales para baterías, creció un 6% hasta alcanzar los 127.000 millones de dólares en 2025. Esta cifra refleja el valor de las fábricas puestas en marcha en 2025 para equipos solares, de baterías, electrolizadores y eólicos, así como para minas e instalaciones de procesamiento de metales para baterías.

El crecimiento en 2025 se debió principalmente al aumento de la inversión en la fabricación y los materiales de baterías. El exceso de capacidad sigue afectando a todos los sectores de la cadena de suministro de energía limpia, por lo que, si bien la inversión general sigue aumentando, se prevé que persista la presión a la baja sobre los precios de los productos de tecnología limpia. China sigue representando una clara mayoría de la inversión global en la cadena de suministro, y BNEF prevé que esta situación se mantendrá al menos durante los próximos tres años.

Las empresas de tecnología climática captaron 77.300 millones de dólares en capital privado y público a lo largo de 2025, lo que representa un aumento interanual del 53% y marca el primer año de crecimiento tras tres años consecutivos de descenso. Este aumento de la financiación fue liderado por empresas dedicadas a la energía limpia, el almacenamiento de energía y el transporte con bajas emisiones de carbono. La actividad de capital público se recuperó e impulsó este crecimiento, principalmente gracias a operaciones multimillonarias procedentes de Asia, mientras que la financiación de riesgo para startups disminuyó por tercer año consecutivo.

Además, la actividad de fusiones y adquisiciones se mantuvo sólida, cerrando 2025 con 99.100 millones de dólares cerrados, lo que representa un aumento del 37% con respecto al año anterior. Este aumento se puede atribuir a las adquisiciones de empresas de los sectores de la energía limpia y la construcción, que están cobrando impulso para la construcción de centros de datos globales.

El informe también encontró que la emisión de deuda de transición energética totalizó 1,2 billones de dólares en 2025, un 17% más que en 2024. Este aumento se puede atribuir al crecimiento de los flujos de financiación corporativa y de proyectos, cada uno un 20% más respectivamente, y que compensaron una caída en las ventas de deuda gubernamental a medida que las emisiones etiquetadas se redujeron para sectores de transición maduros como las energías renovables.

Otras conclusiones clave de las tendencias de inversión

BNEF estima que la inversión en centros de datos ascendió a alrededor de medio billón de dólares en 2025, lo que la sitúa por delante de la inversión total en energía solar, pero por detrás del transporte eléctrico en términos de escala. Este será un área importante para la inversión global.

A pesar de la caída de la financiación de las energías renovables, las áreas más consolidadas de la transición energética siguen dominando la inversión. Las energías renovables, el almacenamiento, los vehículos eléctricos y las redes eléctricas son tecnologías relativamente comunes, con poco riesgo y modelos de negocio cada vez más consolidados.

Si bien no es probable que el dominio de China en la inversión en manufactura de tecnología limpia sea desafiado en el corto plazo, su participación en la inversión anual está disminuyendo gradualmente, debido a las inversiones en los EEUU, la UE y la India a medida que incorporan cadenas de suministro de tecnología limpia.

En todos los sectores, se espera que la inversión en la cadena de suministro siga creciendo a un ritmo muy superior al requerido por el Escenario de Transición Económica de BNEF, aunque la energía eólica corre el riesgo de quedarse atrás. Mantener la alineación con las estrategias de cero emisiones netas requerirá un aumento significativo del gasto en la fabricación de energía eólica, mientras que los metales para baterías podrían experimentar un desajuste a largo plazo si el ritmo de las futuras incorporaciones se ralentiza como se prevé actualmente.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios