Los mercados eléctricos europeos comienzan febrero a la baja

Descendieron respecto a la semana anterior favorecidos por el descenso de la demanda en la mayoría de los mercados, un menor precio promedio semanal del gas, incrementos generalizados de la producción solar y aumentos de la producción eólica en la mayoría de mercados

En la primera semana de febrero, los precios de la mayoría de mercados eléctricos europeos descendieron respecto a la semana anterior favorecidos por el descenso de la demanda en la mayoría de los mercados, un menor precio promedio semanal del gas, incrementos generalizados de la producción solar y aumentos de la producción eólica en la mayoría de mercados. Por otra parte, el 1 de febrero los futuros de los derechos de emisión de CO2 alcanzaron un precio de cierre de 95,45 €/t, el más alto desde agosto.

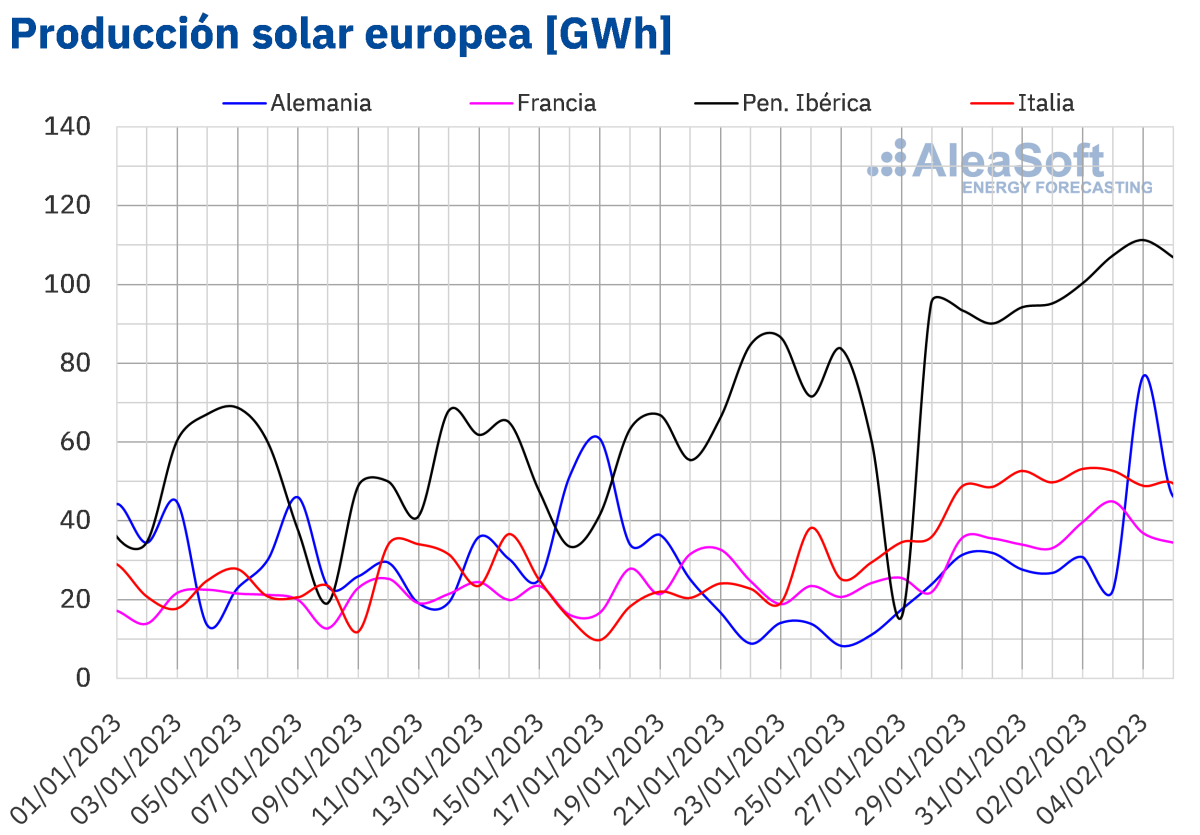

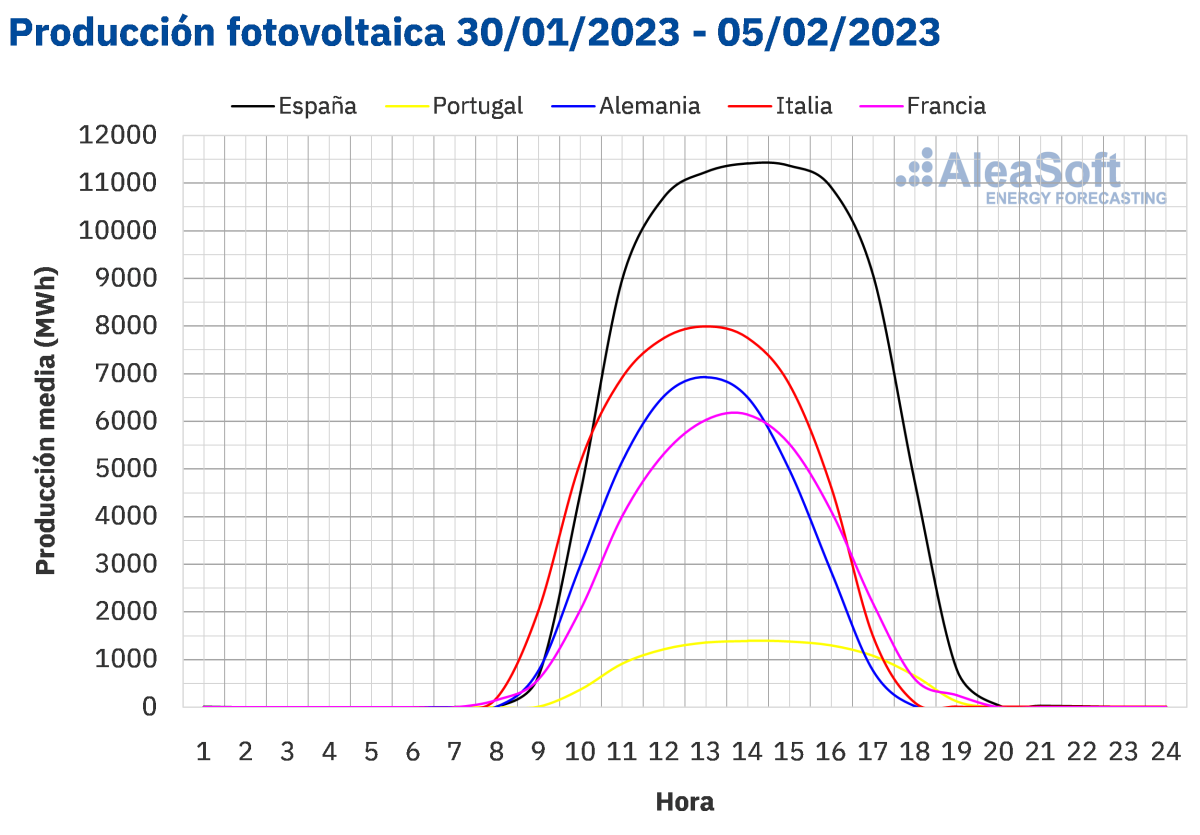

Producción solar fotovoltaica y termoeléctrica

Durante la primera semana de febrero, la producción solar aumentó respecto a la semana anterior en todos los mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida fue la del mercado alemán, del 118%. En los mercados italiano, francés y español, los incrementos fueron del 54%, 52% y 43%, respectivamente. Por otra parte, el menor aumento, del 12%, se registró en el mercado portugués.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

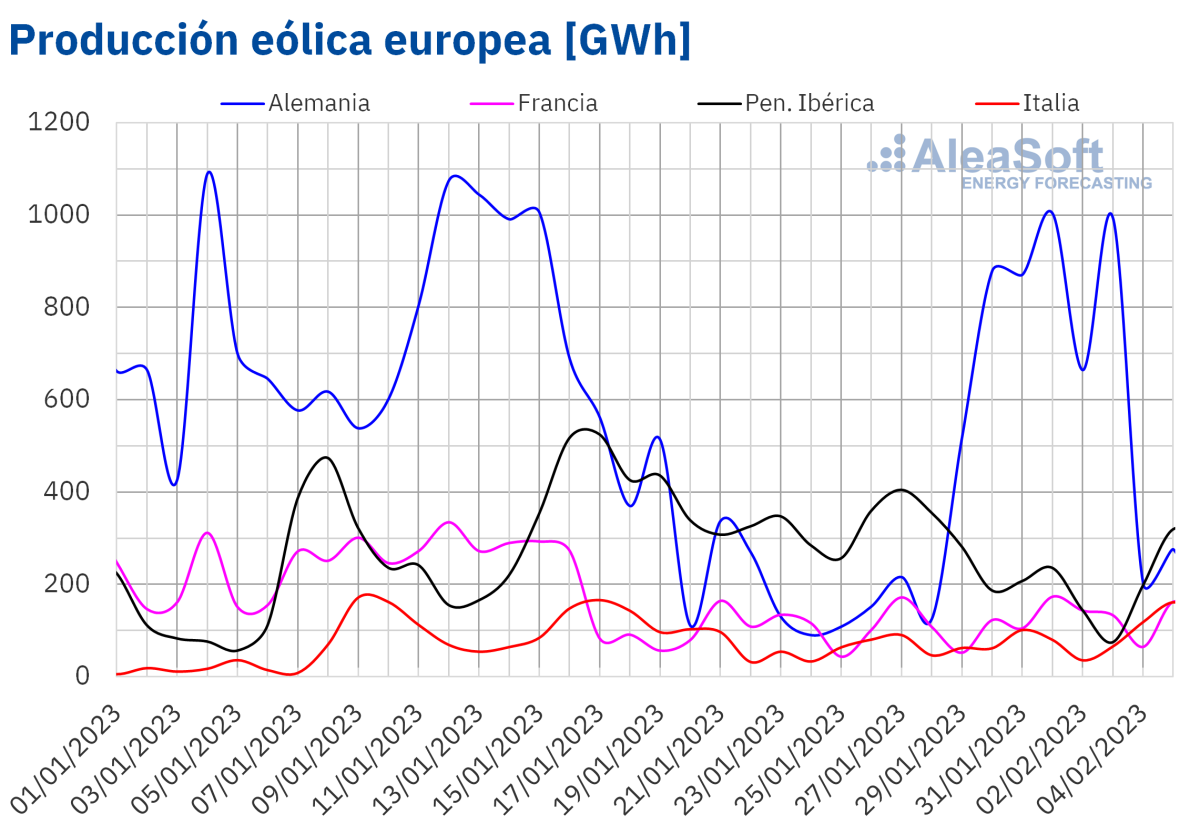

Producción eólica

Durante la semana del 30 de enero, la producción eólica aumentó respecto a la semana anterior en la mayoría de los mercados analizados en AleaSoft Energy Forecasting. La mayor subida, del 264%, fue la del mercado alemán. En el caso del mercado italiano, creció un 44%, mientras que en el mercado francés aumentó un 24%. Sin embargo, la producción con esta tecnología disminuyó en la península ibérica, con descensos del 35% en Portugal y el 41% en España.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

En la semana del 30 de enero, la demanda eléctrica disminuyó en casi todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. La excepción fue el mercado alemán, con un aumento del 2,6%. Por otra parte, el mayor descenso, del 15%, se registró en el mercado neerlandés, seguido por las caídas de los mercados francés y británico, del 12% y el 11%, respectivamente. En el resto de los mercados la demanda descendió entre el 0,1% del mercado italiano y el 4,7% del mercado belga.

En la primera semana de febrero, las temperaturas medias aumentaron en comparación con las registradas durante la semana anterior en todos los mercados europeos analizados, contribuyendo al descenso de la demanda. Los incrementos de temperatura superaron los 3,0 °C en la mayoría de los mercados y alcanzaron los 5,8 °C en el mercado belga.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

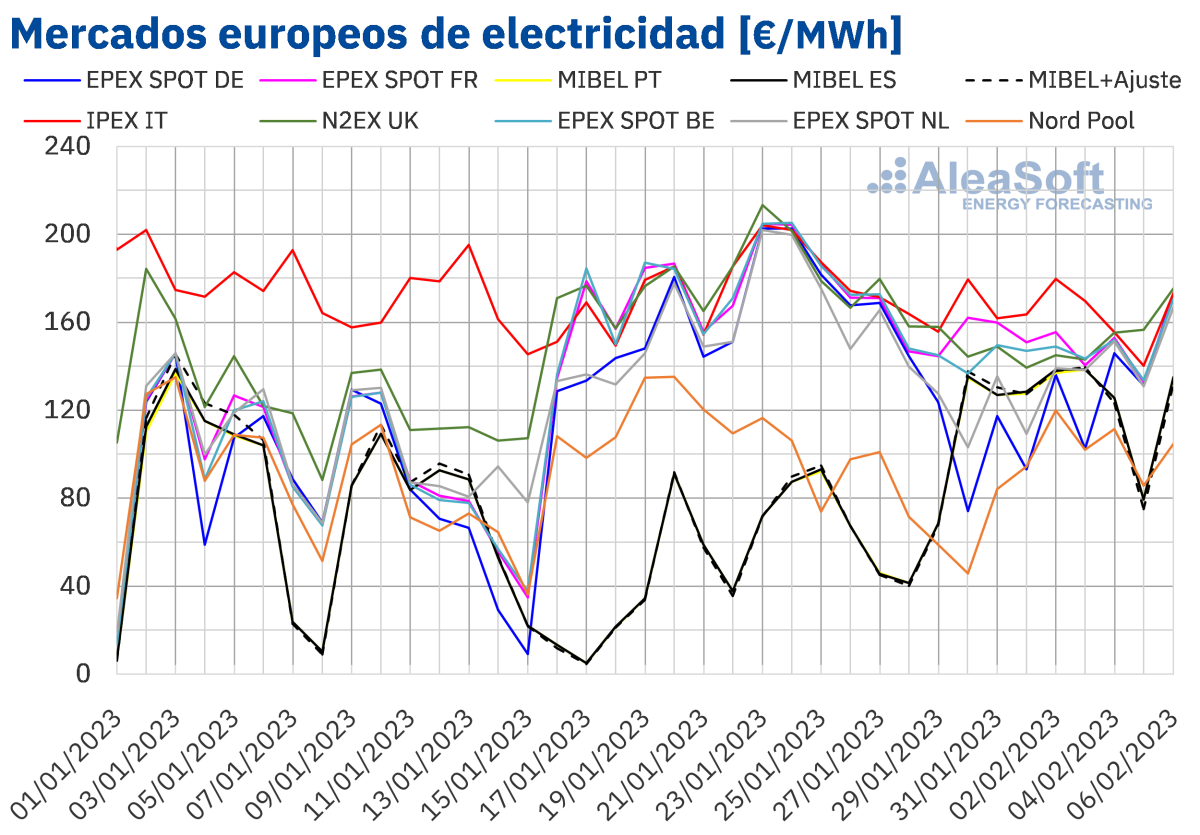

Mercados eléctricos europeos

En la semana del 30 de enero, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. Las excepciones fueron el mercado MIBEL de España y Portugal y el mercado Nord Pool de los países nórdicos, con subidas del 84%, el 83% y el 2,8%, respectivamente. Por otra parte, la mayor bajada de precios, del 33%, fue la del mercado EPEX SPOT de Alemania. En el resto de los mercados, los descensos estuvieron entre el 8,6% del mercado IPEX de Italia y el 22% del mercado EPEX SPOT de los Países Bajos.

En la primera semana de febrero, el precio promedio más elevado, de 164,31 €/MWh, fue el del mercado italiano, seguido por el promedio del mercado francés, de 150,74 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 91,95 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 114,39 €/MWh del mercado alemán y los 147,54 €/MWh del mercado N2EX del Reino Unido.

En el caso del mercado español, el precio fue de 124,72 €/MWh. Al tener en cuenta el ajuste que algunos consumidores han de pagar debido a la limitación del precio del gas en el mercado ibérico, en la primera semana de febrero se registró un promedio ligeramente inferior, de 124,50 €/MWh.

Posible subidas

Por lo que respecta a los precios diarios, el viernes 3 de febrero se alcanzó un precio de 138,58 €/MWh en el mercado MIBEL de España y Portugal. Este precio fue el más alto desde el inicio de enero en el mercado español y desde la primera quincena de diciembre de 2022 en el mercado portugués. En el caso del mercado italiano, el día 5 de febrero se alcanzó un precio de 140,31 €/MWh, que fue el más bajo desde noviembre de 2022 en este mercado.

Durante la semana del 30 de enero, el descenso de la demanda en la mayoría de los mercados y un precio promedio semanal del gas inferior al de la semana anterior propiciaron el descenso de los precios en la mayoría de los mercados eléctricos europeos. Además, se registraron incrementos generalizados de la producción solar y la producción eólica aumentó en la mayoría de mercados analizados. Sin embargo, en el mercado MIBEL, donde la producción eólica cayó, se registraron importantes incrementos de precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de febrero los precios podrían aumentar de forma generalizada en los mercados eléctricos europeos, influenciados por la recuperación de la demanda en la mayoría de los mercados. Además, también podría contribuir a este comportamiento el descenso de la producción eólica en mercados como el alemán y el francés y la caída de la producción solar en los mercados español e italiano.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

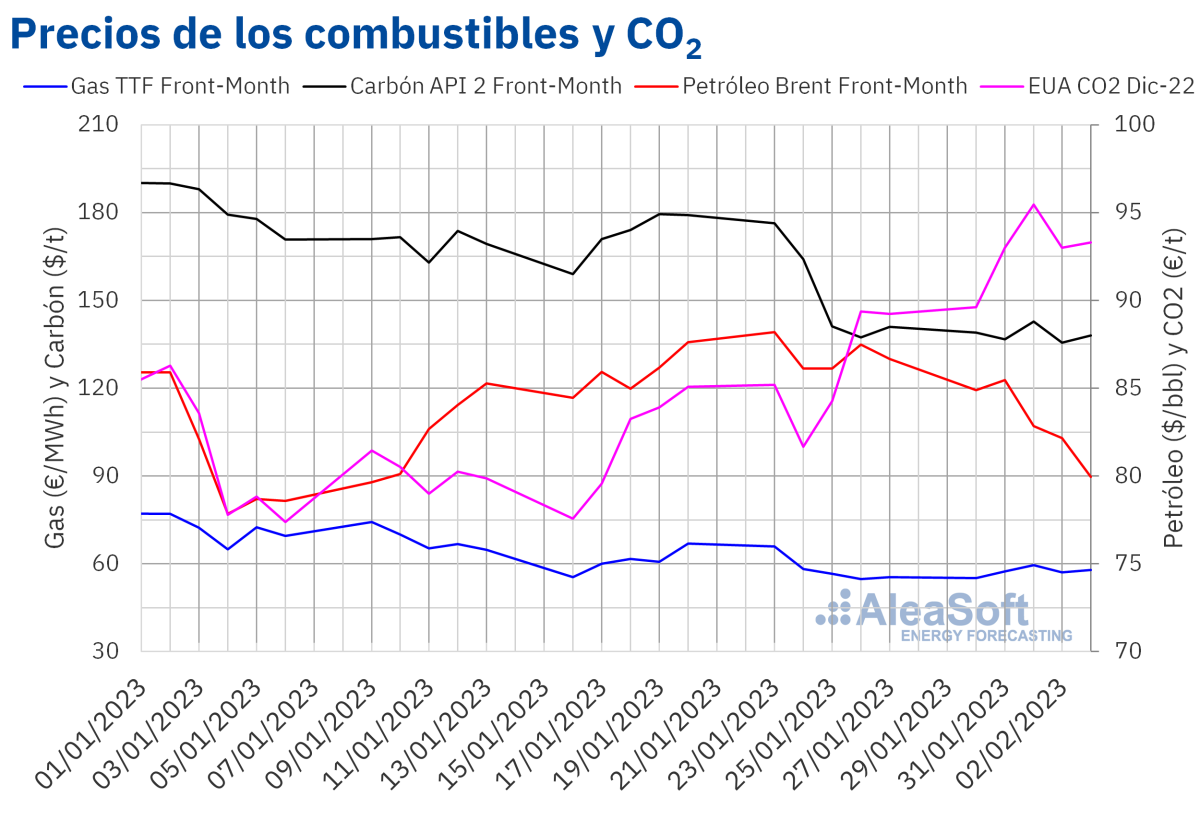

Brent, combustibles y CO~2~

En la primera semana de febrero, los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron precios de cierre inferiores a los de los mismos días de la semana anterior. El precio de cierre máximo semanal, de 85,46 $/bbl, se alcanzó el martes 31 de enero y fue un 0,8% menor al del martes anterior. En cambio, el precio de cierre mínimo semanal, de 79,94 $/bbl, se registró el viernes 3 de febrero. Este precio fue un 7,8% menor al del viernes anterior y el más bajo desde el 9 de enero.

En la primera semana de febrero, los precios de los futuros de petróleo Brent continuaron influenciados por las preocupaciones por la evolución de la economía. Esto favoreció que se registrasen precios más bajos, pese a las expectativas de recuperación de la demanda en China. Por otra parte, el miércoles 1 de febrero, la OPEP+ decidió mantener inalteradas las cuotas de producción establecidas para 2023.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la primera semana de febrero, se mantuvieron por debajo de los 60 €/MWh. El lunes 30 de enero se registró el precio de cierre mínimo semanal, de 55,16 €/MWh. Este precio fue un 16% menor al del lunes anterior. El martes y el miércoles, los precios aumentaron hasta alcanzar el precio de cierre máximo semanal, de 59,53 €/MWh, el primer día de febrero. Este precio fue un 5,1% mayor al del mismo día de la semana anterior. Tras descender el jueves, el viernes 3 de febrero los precios se recuperaron, registrando un precio de cierre de 57,89 €/MWh, un 4,4% menor al del viernes anterior.

El gas se mantiene

Unas temperaturas más suaves y los elevados niveles de las reservas europeas, así como las expectativas de aumentos en el suministro de gas natural licuado procedente de Estados Unidos, favorecieron que los precios de los futuros del gas TTF fuesen inferiores a 60 €/MWh durante la primera semana de febrero.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2023, iniciaron la primera semana de febrero con incrementos y se mantuvieron casi toda la semana por encima de 90 €/t. El precio de cierre máximo semanal, de 95,45 €/t, se alcanzó el miércoles, 1 de febrero.

Este precio fue un 13% mayor al del miércoles anterior. Además, fue el más alto desde los precios registrados en agosto de 2022 para el contrato de referencia de diciembre de ese año. Por otra parte, el jueves el precio cayó. Pero el viernes 3 de febrero, se recuperó la tendencia ascendente y se registró un precio de cierre de 93,29 €/t, un 4,6% mayor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se celebrará el jueves 16 de febrero. En este webinar, participará Alvaro Ruben Reyes Diaz, ponente invitado de European Energy Exchange AG (EEX). Además de la evolución y perspectivas de los mercados de energía europeos, en el webinar se analizará la importancia de los mercados a plazo para el desarrollo de las energíasrenovables.

Por otra parte, el webinar de marzo, titulado “Perspectivas de los mercados de energía en Europa. Primavera 2023”, se celebrará el día 16. Por tercer año consecutivo, se contará con la participación de ponentes invitados de EY. Los temas a tratar en esta ocasión incluyen las perspectivas de los mercados de energía europeos para la primavera de 2023, las principales novedades en la regulación del sector energético español, la financiación de proyectos de energías renovables, la importancia de los PPA y el autoconsumo, así como las principales consideraciones a tener en cuenta en la valoración de carteras.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios