Ha llegado el momento de que los principales exportadores de energía del mundo aceleren la transición energética, y dominar el comercio del hidrógeno podría marcar la diferencia, dice Wood Mackenzie. El mercado mundial de la energía tuvo un valor de $ 2 billones de dólares en 2020, lo que contribuyó a más de 9.000 millones de toneladas de emisiones de dióxido de carbono equivalente (CO2e). En el mismo año, los cinco principales exportadores de energía (Arabia Saudita, Rusia, Australia, Estados Unidos e Indonesia) produjeron más de la mitad de toda la energía comercializada.

El director de investigación de Wood Mackenzie, Prakash Sharma, dijo: “El comercio mundial de energía sufrirá su mayor trastorno desde la década de 1970 y el surgimiento de la Organización de Países Exportadores de Petróleo (OPEP).

“Además de invertir en energías renovables para reducir las emisiones y mejorar la seguridad energética, los países y las industrias ahora están buscando combustibles y materias primas basados en la electricidad, y el hidrógeno podría cambiar las reglas del juego. Un diferenciador clave es el enorme potencial del hidrógeno en los mercados de energía comercializados. El hidrógeno bajo en carbono y sus derivados podrían representar alrededor de un tercio del comercio de energía por mar en un mundo neto cero en 2050”.

De aquí a 2050, Wood Mackenzie prevé que la demanda mundial de hidrógeno se incremente entre dos y seis veces en sus escenarios Energy Transition Outlook y Accelerated Energy Transition (AET). En su escenario AET-1.5 (calentamiento de 1,5 ° C), la demanda de hidrógeno bajo en carbono alcanza hasta 530 millones de toneladas (Mt) para 2050, de las cuales casi 150 Mt se comercializan en el mercado marítimo.

La demanda de importación de hidrógeno bajo en carbono del noreste de Asia y Europa podría representar alrededor de 80 Mt, equivalente al 55% del comercio de hidrógeno por vía marítima, y 23 Mt (16% del comercio total de energía por vía marítima), respectivamente.

Varios países esperan beneficiarse del desarrollo de megaproyectos de hidrógeno orientados a la exportación, con proyectos de hidrógeno azul y verde que se están desarrollando en Rusia, Canadá, Australia y Oriente Medio. En el floreciente espacio verde del hidrógeno, casi el 60% de los proyectos de exportación propuestos se encuentran en Oriente Medio y Australia, y se dirigen principalmente a los mercados de Europa y el noreste de Asia. En los últimos 12 meses, solo se han multiplicado por 50 los proyectos de hidrógeno verde anunciados.

Los desarrolladores de proyectos, prestamistas y compradores se sentirán atraídos a lugares con un historial probado de exportación de recursos naturales, condiciones adecuadas para la electricidad renovable de bajo costo y el potencial para la captura de carbono a gran escala.

Varios países esperan hacerse con una parte del pastel del comercio del hidrógeno. Arabia Saudita, Brasil, Chile, Omán y Kazajstán han anunciado megaproyectos dirigidos al mercado de exportación, mientras que otros, como Rusia y Canadá, tienen vastos recursos de gas de bajo costo y mucha capacidad de captura y almacenamiento de carbono (CAC).

El vicepresidente Gavin Thompson dijo: “Si bien no hay dos proyectos de exportación de hidrógeno iguales, la diferencia más obvia en los proyectos propuestos es entre el hidrógeno azul y el verde. Pero retratar esto como una opción es una simplificación excesiva ".

Si bien los costos actuales de la producción de hidrógeno verde son típicamente más de tres veces más altos que los del hidrógeno azul, se espera que los costos del hidrógeno verde disminuyan a medida que mejore la tecnología de fabricación de electrolizadores y disminuyan los costos de la electricidad renovable. Una caída esperada en los costos respaldará un giro a largo plazo del hidrógeno azul al verde. Sin embargo, cada mercado tiene características únicas y las disminuciones de costos no serán uniformes.

Thompson dijo: “La realidad es que el mundo necesita ambos para lograr el ritmo requerido de descarbonización global. La producción de hidrógeno azul tiene una ventaja de escalabilidad sobre el hidrógeno verde en la actualidad y ya se puede desarrollar en los volúmenes necesarios, aunque los plazos de entrega son más largos.

“La mayoría de los proyectos propuestos son actualmente una combinación de los dos. Un exportador de hidrógeno azul en Australia o el Medio Oriente, por ejemplo, podría establecer una posición de mercado mientras se expande hacia el hidrógeno verde a medida que los costos disminuyan con el tiempo y la capacidad esté disponible. Así, los productores podrían desarrollar sus cadenas de suministro de hidrógeno bajo en carbono a medida que el hidrógeno verde se vuelve más competitivo con el tiempo ”.

Los proveedores con acceso a importantes recursos de gas de bajo costo y captura y almacenamiento de carbono (CAC) tienen una ventaja natural para las exportaciones de hidrógeno azul. Regiones como Oriente Medio, Rusia y Estados Unidos, con costos de perforación en tierra competitivos, parecen estar en mejores condiciones para desarrollar una posición de exportación interregional. Los países capaces de explotar la infraestructura de amoníaco existente también estarán a la vanguardia.

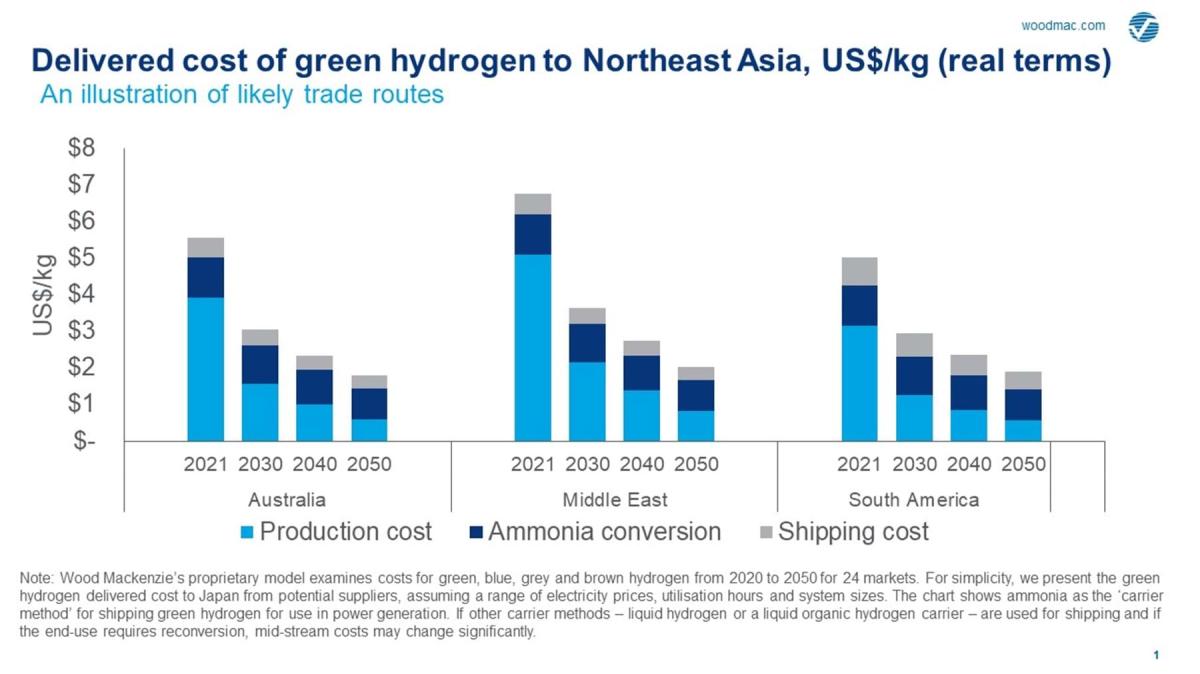

Del mismo modo, los proveedores con acceso a energías renovables de bajo costo inclinarán la balanza en lo que respecta a la producción de hidrógeno verde. Según el análisis de Wood Mackenzie de los costos futuros, Australia y el Medio Oriente se encuentran en los escalones superiores de la irradiancia solar y ofrecen un enorme potencial de hidrógeno verde. Dado que los costos de conversión y transporte representan hasta dos tercios del costo de entrega del comercio marítimo interregional de hidrógeno, la proximidad al mercado también será importante. Para el suministro al noreste de Asia, por ejemplo, los proveedores de Australia parecen estar por delante del resto.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios