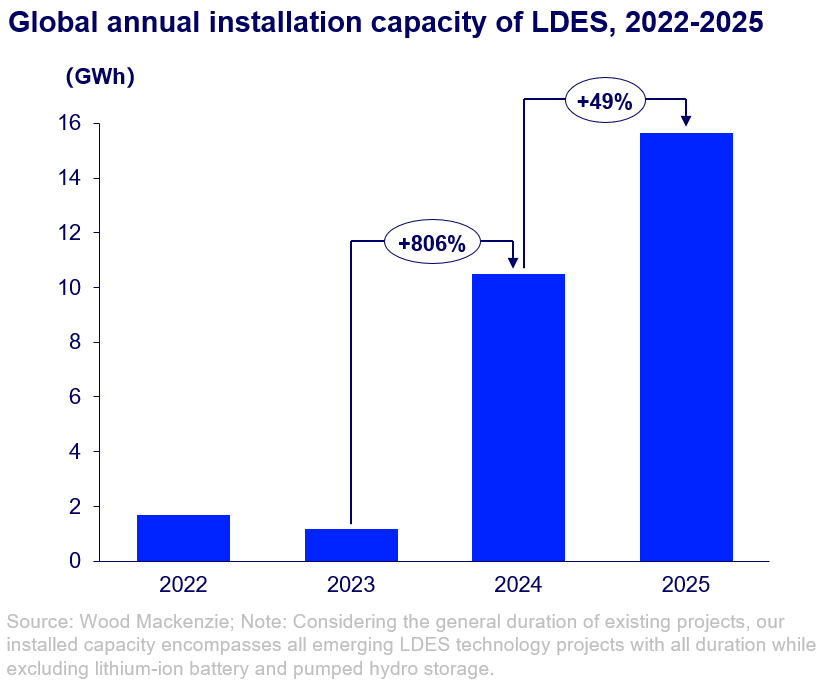

Las instalaciones globales de almacenamiento de energía de larga duración (LDES) superaron los 15 GWh en 2025, lo que representa un aumento interanual del 49%. Sin embargo, según el último informe Long Duration Energy Storage Trends de Wood Mackenzie, el sector enfrenta crecientes desafíos debido a la disminución de la inversión y al aumento de la competencia de las baterías de iones de litio.

El almacenamiento de energía mediante aire comprimido (CAES), el almacenamiento térmico y las baterías de flujo redox de vanadio (VRFB) representaron el 45%, 33% y 21% de las instalaciones en 2025, respectivamente. China continúa dominando, representando el 93% del despliegue acumulado mundial, impulsada por un fuerte apoyo de políticas gubernamentales, incluidas normativas provinciales y el Plan de Acción Especial para el Desarrollo del Nuevo Almacenamiento de Energía (2025-2027).

“A pesar del impresionante crecimiento de las instalaciones el año pasado, las tecnologías LDES están atrapadas en una presión estratégica”, afirmó Jiayue Zheng, consultora principal de almacenamiento de energía en Wood Mackenzie. “Las baterías de iones de litio han capturado el mercado económicamente crítico de almacenamiento de cuatro a ocho horas gracias a ventajas de coste y cadena de suministro, mientras que el LDES carece de suficiente demanda y de mecanismos de precios para lograr viabilidad comercial”.

Los objetivos de emisiones netas cero requieren mayor duración de almacenamiento

Según los escenarios de cero emisiones netas de Wood Mackenzie, la duración media global del almacenamiento de energía debe aumentar de 2,5 horas a alrededor de 20 horas.

A medida que países como Alemania, Australia y Dinamarca impulsan energías renovables variables por encima del 50% para 2030, el despliegue más amplio de LDES será crítico para la fiabilidad de la red eléctrica.

Sin embargo, el LDES representa solo el 6% de las instalaciones globales de almacenamiento en 2025. Mientras que los proyectos con baterías de iones de litio suelen ofrecer unas 2 horas de almacenamiento, las VRFB y CAES promedian unas 4 horas, y el almacenamiento térmico alrededor de 8 horas.

El informe destaca que la mayor certeza de ingresos se encuentra en Reino Unido, Italia, Estados Unidos y Australia, mientras que licitaciones específicas por tecnología también están surgiendo en mercados como España, Irlanda y Alemania. No obstante, la mayoría de los mercados carecen de mecanismos de capacidad, y el arbitraje energético de varios días por sí solo no justifica la inversión en LDES.

La sequía de inversión amenaza la viabilidad del sector

Según el informe, la financiación global para LDES cayó un 30% interanual en 2025, excluyendo el compromiso de 1.760 millones de dólares del Departamento de Energía de Estados Unidos para Hydrostor.

La inversión de capital riesgo cayó aún más bruscamente, un 72%, lo que aumenta la presión financiera sobre un número creciente de start-ups de LDES.

Entre 2021 y 2025, solo tres empresas —Hydrostor, EOS Energy y Form Energy— lograron recaudar más de 1.000 millones de dólares cada una, sumando en conjunto más de 4.000 millones de dólares. Sin embargo, incluso estas compañías bien financiadas siguen enfrentando importantes dificultades financieras.

El informe atribuye el complicado entorno de inversión a varios factores:

Tipos de interés persistentemente altos, que hacen menos atractivos los proyectos LDES con retorno a largo plazo.

Competencia por capital con sectores en rápida expansión como centros de datos de IA e infraestructura eléctrica.

Caída del precio de las baterías de iones de litio, que reduce la ventaja económica de las tecnologías LDES.

Persisten brechas de coste pese a los avances tecnológicos

En China, los proyectos de baterías de iones de litio de 4 horas cuestan 107 USD/kWh, mientras que las opciones LDES más baratas —almacenamiento térmico y CAES— cuestan 190 USD/kWh y 201 USD/kWh, respectivamente, lo que supone sobrecostes del 78% y 88%.

Estas diferencias de coste limitan la competitividad del LDES en mercados de menor duración.

“Se proyecta que los costes de los proyectos VRFB caigan más de un 30% para 2034, pero aun así serán alrededor de un 240% más altos que los proyectos de baterías de fosfato de hierro y litio (LFP) para una duración de 4 horas”, afirmó Priya Shrivastava, gerente de investigación de la cadena de suministro de almacenamiento de energía en Wood Mackenzie. “Las reducciones de coste tan drásticas que logró el litio en la última década serán difíciles de replicar para las tecnologías emergentes de LDES”.

Perspectivas del mercado hasta 2034

Wood Mackenzie espera que las baterías de iones de litio mantengan una cuota del 85% hasta 2034, mientras que VRFB y CAES captarán apenas 5% y 3%, respectivamente.

Mientras tanto, el sector enfrenta un desafío crítico: los fabricantes de baterías de litio han ampliado su oferta hacia productos de larga duración, dominando efectivamente el mercado de 4 a 8 horas gracias a su competitividad de costes y a redes de suministro consolidadas que superan 1.000 GWh de capacidad.

La demanda de almacenamiento de varios días sigue siendo limitada, ya que los sistemas de 2 a 8 horas ya cubren el 90% de las necesidades, con eventos de descarga de varios días que ocurren menos de 10 días al año en la mayoría de las regiones.

La mayoría de los grandes proyectos LDES de fabricantes líderes están actualmente en desarrollo en todo el mundo, entre ellos:

Un proyecto de almacenamiento de aire líquido de 50 MW / 300 MWh en el Reino Unido de Highview.

La batería de CO₂ de 20 MW / 200 MWh en Italia de Energy Dome.

Múltiples proyectos de CAES y almacenamiento térmico a escala de gigavatios-hora en China.

Sin embargo, pasar de proyectos demostrativos a despliegues comerciales a gran escala seguirá siendo difícil sin reformas clave en el diseño de los mercados energéticos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios