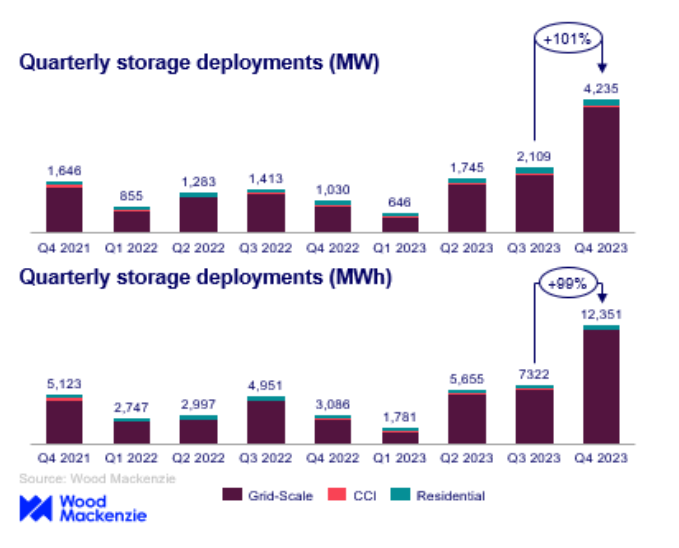

El mercado estadounidense de almacenamiento de energía pulverizó los récords anteriores de despliegue en todos los segmentos en el último trimestre de 2023, con 4.236 megavatios (MW) instalados durante el período, un aumento del 100% respecto al tercer trimestre, según un nuevo informe.

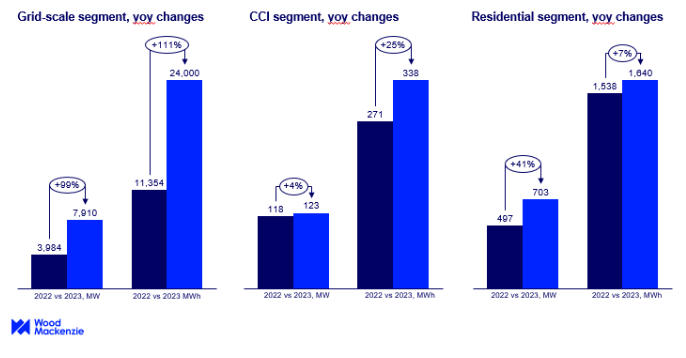

Por primera vez, el segmento a escala de red superó los 3 gigavatios (GW) desplegados en un trimestre y casi superó los 4 GW, según el último informe "U.S. Energy Storage Monitor" de Wood Mackenzie y la American Clean Power Association (ACP). Con 3.983 MW de nueva capacidad añadida, el trimestre registró un aumento del 358% en comparación con el mismo periodo de 2022.

"La industria de almacenamiento de energía continúa su increíble trayectoria de crecimiento, con un trimestre récord que ayuda a impulsar un año excepcional para la tecnología", dijo John Hensley, vicepresidente de Mercados y Análisis de Políticas de ACP. "Estas incorporaciones aportan beneficios críticos a nuestra red eléctrica. El almacenamiento de energía tiene capacidades únicas para abordar la resistencia de la red, con la capacidad de servir como generación, carga y transmisión. Estos beneficios para la red han sido evidentes, especialmente en los últimos años, ya que el almacenamiento ha proporcionado fiabilidad y estabilidad en momentos críticos como las olas de calor históricas. Con una sólida cartera de proyectos, el futuro del despliegue del almacenamiento de energía es sólido".

Vanessa Witte, analista senior del equipo de almacenamiento de energía de Wood Mackenzie, dijo: "El cuarto trimestre de 2023 fue extremadamente fuerte para el mercado estadounidense de almacenamiento de energía, ayudado por el alivio de los desafíos de la cadena de suministro y la caída de los precios del sistema. El trimestre estuvo liderado por los despliegues en el segmento a escala de red, que registró el mayor crecimiento intertrimestral de todos los segmentos, terminando el año con un aumento del 113% respecto al tercer trimestre de 2023. California siguió liderando las instalaciones tanto en MW como en MWh, seguida de cerca por Arizona y Texas."

Para el segmento residencial estadounidense, los despliegues alcanzaron los 218,5 MW, que apenas superaron el récord de instalación trimestral anterior de 210,9 MW establecido en el 3T 2023. Las ganancias del mercado en California se vieron compensadas por una contracción en Puerto Rico, que sigue una "montaña rusa" a medida que los fondos de incentivos se abren y se cierran.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios