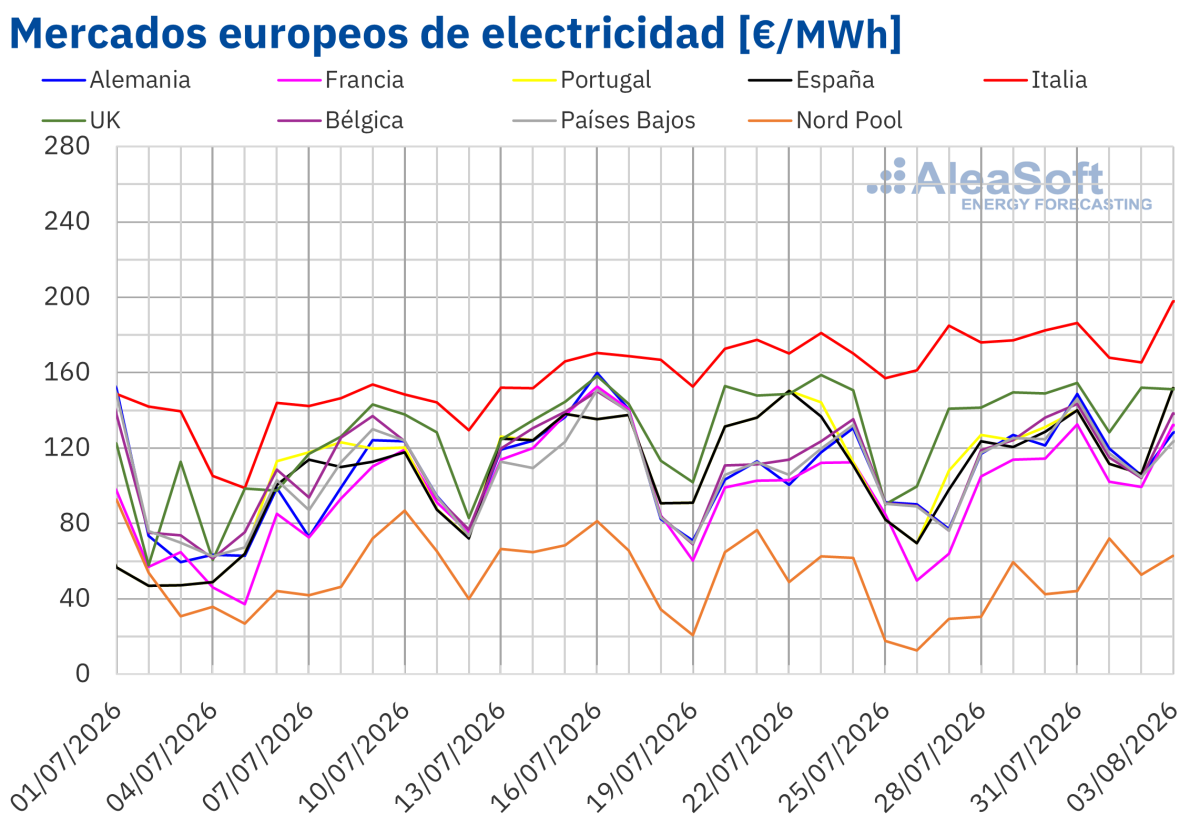

Nos encontramos casi al final de la última ronda de presentaciones de resultados del 2025, que en muchos casos ha venido acompañada de la actualización de estrategias a largo plazo o simplemente compartir la perspectiva de beneficio del 2026. Esta ronda reflejó líneas estratégicas no tan explicitas que determinaran el futuro a corto y medio plazo del sectorenergético. Estas corrientes reflejan también un conflicto entre los riesgos a los que está sometido el capital a invertir en el sector y el actual proceso de descarbonización que está teniendo lugar en Europa.

El debate en torno a la intervención de los precios del carbono

Las presentaciones de resultados han hecho eco de todo el debate político sobre la intervención en el mercado de las emisiones de carbono, liderado por la propuesta italiana de excluir el precio del carbono en la formación del precio marginal eléctrico en este mercado.

La respuesta ha sido unánime: el precio del carbono es una señal que incentiva la inversión en renovables y en descarbonización. Un precio del carbono ‘’intervenido’’ puede provocar una desviación de las inversiones verdes en favor de otras áreas geográficas y hacer descarrilar todos los objetivos a medio y largo plazo incluidos en los planes nacionalesenergéticos y medioambientales (PNIECs) de cada uno de los miembros de la Union europea.

Concluye la tendencia a la baja en precios de cobertura en el norte de Europa

La caída de precios mayoristas de la electricidad en 2023 ha tenido un efecto retardado de traslación de menores precios eléctricos al consumidor final, sobre todo en el norte de Europa donde la contratación es a más largo plazo, comparado con la del sur de Europa.

Empresas eléctricas y gasistas como las alemanas RWE y Uniper o la francesa Engie han asegurado a los inversores que para el 2026 esperan que los precios de cobertura medios se estabilicen y dejen de tener un impacto negativo sobre el resultado operativo de las compañías. En el caso de las empresas alemanas, entre otros, esto permite abrir un horizonte de crecimiento de resultados por una aportación neta positiva de nuevos activos puestos en operación.

Menos competencia en la asignación de capital a renovables por la retirada de las petroleras

En esta ronda de resultados se ha confirmado nuevamente una tendencia generalizada por parte de las petroleras europeas a recortar inversiones en renovables y otras inversiones relacionadas con el proceso de descarbonización. Pendientes de la actualización estratégica de la petrolera italiana ENI esta semana, se está produciendo una reasignación de capital en favor de las actividades tradicionales de ‘’upstream’’ y en menor medida hacia el ‘’downstream’’.

Esto va a poner fin a ese efecto ‘’expulsión’’ o ‘’crowding out’’ que ha sufrido el sector eléctrico en los últimos años, en forma de retornos decrecientes de las nuevas inversiones en renovables. La retirada de las petroleras puede provocar una recuperación en los retornos financieros, volviendo a atraer a las eléctricas tradicionales a este mercado.

De hecho, ya hemos visto a eléctricas como Enel y Acciona Energía anunciar un renovado impulso a la inversión en energías renovables en el horizonte del medio plazo, después de un período marcado por la reestructuración y una disciplina de capital más estricta.

Por último, las implicaciones de la guerra de Irán para el sector

Todo el sector energético ha coincidido en un escenario donde veremos un conflicto de corta duración y donde la volatilidad de precios va ser de menor trascendencia que la crisis energética del 2021. En algunos casos se ha comparado las magnitudes en volúmenes implicados en este conflicto con los ingentes volúmenes que la Union europea tuvo que gestionar en la crisis del 2021.

El sector petrolero ya venía de una situación de mayor prudencia por el declive de los preciosdel petróleo antes de la guerra de Irán, con recortes en inversiones netas y ralentización en las políticas de recompra de acciones, con un claro objetivo de reducir la deuda. La volatilidad en los precios del petróleo y del gas no han alterado esta línea de actuación más prudente.

En el sector eléctrico vuelve la cautela en un momento de fuertes inversiones, en redes principalmente, y se habló nuevamente de facturas asequibles, en un momento en que la inversión en redes la tiene que pagar el consumidor final. La volatilidad en el componente energético de las facturas eléctrica y del gas compite directamente con recargos en la factura para recuperar inversiones en redes energéticas. El hecho de asumir que la aceleración en el crecimiento de la demanda de electricidad y gas paguen estos recargos y, en general, el costedel proceso de descarbonización, vuelve a tambalearse.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios