El objetivo de energías renovables de África será difícil de alcanzar aunque se duplique la inversión

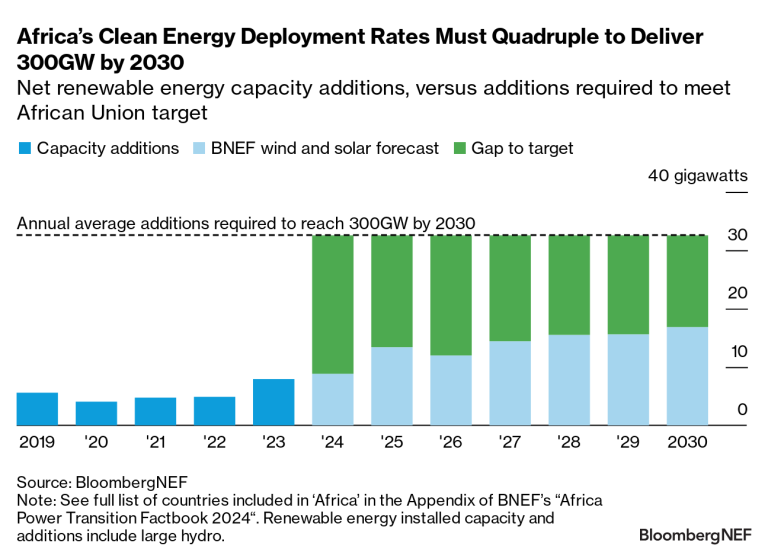

El objetivo de 300GW implica que el despliegue anual deberá pasar de los 8 GW actuales a 32,5 GW anuales durante el resto de la década, , según el último informe de BloombergNEF

La Unión Africana se ha comprometido a poner en línea 300 gigavatios de energías renovables para 2030 -más del cuádruple de los 72 gigavatios que tenía el continente el año pasado- con el fin de alcanzar sus objetivos de descarbonización y acceso a la energía. El Africa Power Transition Factbook 2024, elaborado por BloombergNEF (BNEF) con el apoyo de Bloomberg Philanthropies, concluye que el objetivo implica que el despliegue anual deberá pasar de los 8 GW actuales a 32,5 GW anuales durante el resto de la década.

Se han hecho progresos. La capacidad instalada de energías renovables en África se ha duplicado en la última década. Sin embargo, ni los objetivos nacionales ni las previsiones de despliegue del BNEF coinciden con el objetivo de 300 GW de la Unión Africana. Las previsiones de BNEF para 2030 en materia de energía eólica y solar se quedan un 43% por debajo de la construcción necesaria, e incluso el rango superior de los objetivos nacionales se queda un 35% por debajo. Esto apunta a un importante déficit de suministro, ya que el continente busca ampliar el acceso a la energía.

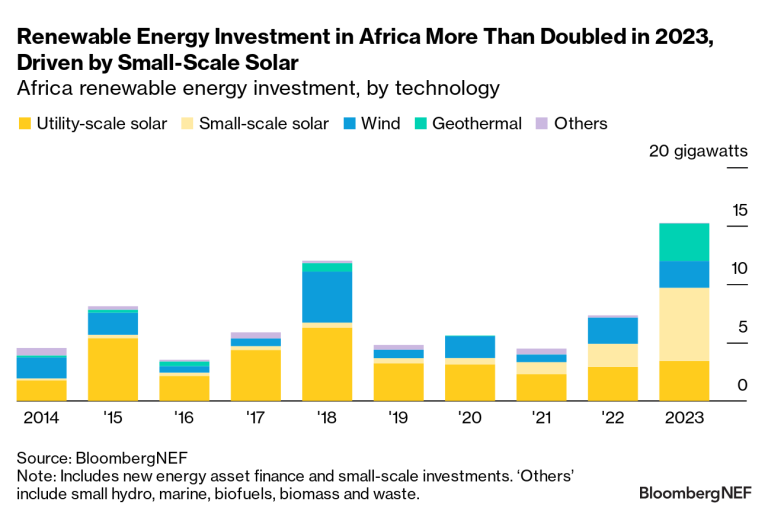

Hay motivos para el optimismo: Los mercados africanos alcanzaron un año récord de inversión en energías renovables en 2023. Los 15.000 millones de dólares registrados el año pasado por BNEF -más del doble que el año anterior- representan el 2,3% del total mundial, aunque esta cifra sigue siendo inferior a la cuota del 3% que corresponde a la región en la generación mundial de electricidad.

El crecimiento podría ser indicativo de la mejora de las condiciones de inversión en algunas partes de la región. Más de la mitad de la inversión fue impulsada por un pequeño número de proyectos eólicos, solares y geotérmicos a escala comercial que alcanzaron el cierre financiero en Egipto, Marruecos, Kenia, Níger y Sudáfrica. La eólica y la solar dominaron la actividad, mientras que un récord de 3.200 millones de dólares de inversión geotérmica también se destinó a dos nuevas plantas en Kenia.

La energía solar a pequeña escala fue un motor de crecimiento aún mayor. La inversión en esta tecnología se triplicó con creces hasta alcanzar los 6.300 millones de dólares en 2023, cuando impulsó el 41% de la inversión total en energías renovables en todo el continente. Un factor clave fue la quintuplicación de la tasa de crecimiento de la tecnología en Sudáfrica, catalizada por la eliminación de los umbrales de concesión de licencias a los generadores en enero de 2023 y la introducción de incentivos fiscales para las empresas que invierten en energías renovables en marzo de 2023, así como por los cortes de energía.

Nigeria y Marruecos también lideraron el crecimiento de la energía solar a pequeña escala, contribuyendo a la inversión de 2.000 millones de dólares en 2023 en energía solar a pequeña escala en las regiones Norte y Oeste, frente a los 700 millones de dólares de 2022. La decisión de Nigeria de poner fin a un subsidio de larga data sobre la gasolina importada para los consumidores a mediados de 2023 aumentó los costos de usar gasolina para los generadores de energía privados y ha ayudado al caso de la energía solar a pequeña escala. Marruecos informó de un aumento de las importaciones de módulos solares en 2023 que BNEF espera que sirvan principalmente a los segmentos comercial y residencial.

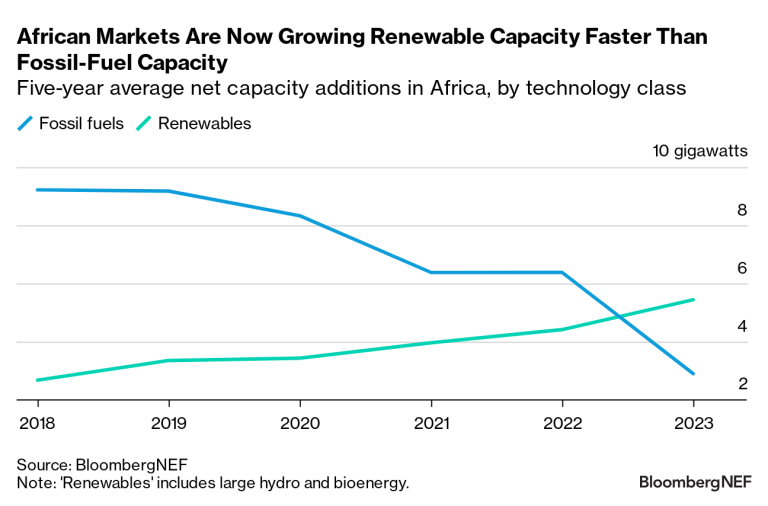

Los mercados africanos también están añadiendo capacidad de energía renovable a un ritmo más rápido que la capacidad de los combustibles fósiles. El continente añadió 7,9 GW de capacidad de energía renovable en 2023, más del triple de las adiciones netas de combustibles fósiles el año pasado.

Es importante señalar que el ritmo de adiciones netas de capacidad de combustibles fósiles se ha reducido a una media de 3GW en los últimos cinco años, un 70% menos que en los cinco años anteriores. Sin embargo, el carbón y el gas representan dos tercios de la producción eléctrica anual de África, y un tercio de la capacidad de la región con combustibles fósiles tiene menos de 10 años, construida para atender el creciente consumo de electricidad.

El reto va más allá de la simple adición de más capacidad renovable que de combustibles fósiles, ya que sólo un puñado de mercados africanos están impulsando actualmente la adición de capacidad de energía renovable a escala. Sudáfrica, Marruecos y Egipto albergan actualmente más de dos tercios de la capacidad eólica y solar instalada en la región, y siguen siendo motores clave del crecimiento.

Emma Champion, responsable de Transiciones Energéticas Regionales de BloombergNEF y autora principal del informe, ha declarado: «Muchos mercados siguen careciendo de una vía clara de acceso al mercado para que los promotores construyan proyectos a gran escala: menos del 60% de los países africanos cuentan con un programa de subastas o licitaciones de energías renovables, y aún son menos los que adjudican contratos con regularidad. La ausencia de una política clara y de un entorno propicio para atraer inversiones en energías renovables en estas regiones podría hacer descarrilar las ambiciones de la Unión Africana para 2030.»

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios