Transcurridos tres años de la década del almacenamiento de energía, los despliegues van camino de alcanzar los 42 GW/99 GWh, un 34% más en gigavatios hora que en la previsión anterior de BloombergNEF. China está consolidando su posición como el mayor mercado mundial de almacenamiento de energía para el resto de la década. Las inversiones y políticas gubernamentales están empezando a dar sus frutos, a medida que aumentan los proyectos en curso gracias a las nuevas subastas de capacidad y a las propuestas de las empresas eléctricas. Sin embargo, el mercado sigue presentando incertidumbres. Los argumentos a favor del almacenamiento de energía de larga duración siguen sin estar claros a pesar de la avalancha de anuncios de nuevos proyectos en Estados Unidos y China.

Las baterías a gran escala se ponen de moda

Los argumentos a favor del almacenamiento de energía de larga duración siguen sin estar claros a pesar de la avalancha de anuncios de nuevos proyectos en Estados Unidos y China.

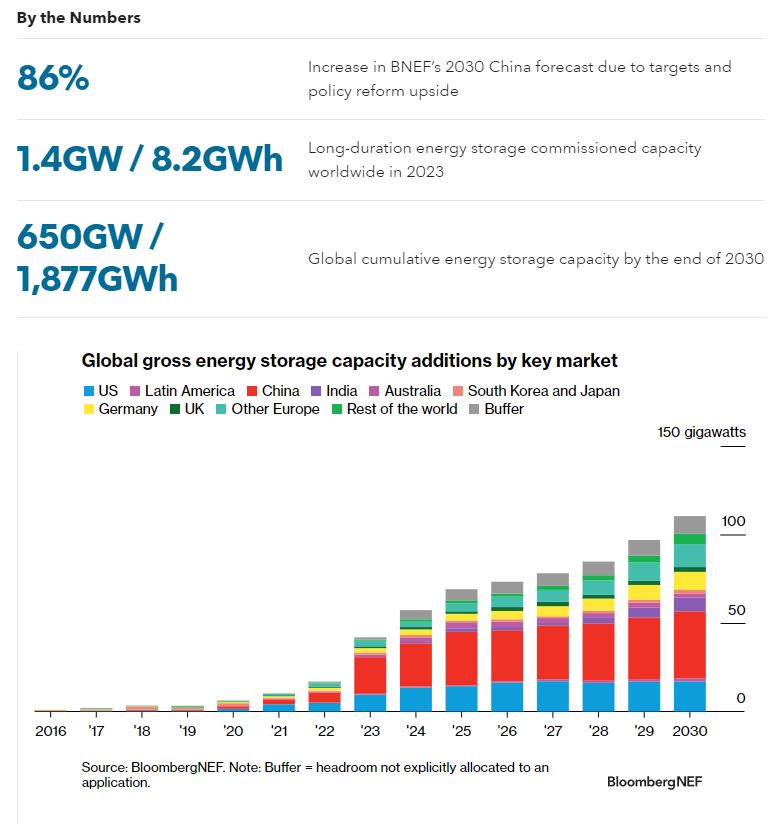

El récord mundial de almacenamiento de energía alcanzado en 2023 irá seguido de una tasa de crecimiento anual compuesto del 27% hasta 2030, con un aumento anual de 110 GW/372 GWh, es decir, 2,6 veces las instalaciones de gigavatios previstas para 2023.

Los objetivos y las subvenciones se están traduciendo en desarrollo de proyectos y reformas del mercado eléctrico que favorecen el almacenamiento de energía. El aumento de las instalaciones se debe a una oleada de nuevos proyectos impulsados por las necesidades de cambio energético. Los mercados buscan cada vez más el almacenamiento de energía para servicios de capacidad (incluso a través de los mercados de capacidad). Japón, Polonia, Reino Unido, Chile, el suroeste de EEUU, Nueva York y Australia son nuevos mercados que abren estas oportunidades.

En cuanto a la tecnología, las baterías de iones de litio que utilizan químicas de níquel manganeso cobalto (NMC) están perdiendo cuota de mercado debido a su coste relativamente más elevado en comparación con las baterías de litio hierro fosfato (LFP). Más allá de las baterías de iones de litio, las tecnologías alternativas centradas principalmente en las necesidades de almacenamiento de energía de larga duración (LDES) siguen siendo limitadas, con 1,4 GW/8,2 GWh de capacidad puesta en servicio en todo el mundo. La región de Asia Pacífico (APAC) ha representado el 85% de las nuevas instalaciones desde 2020.

Liderazgo asiático****

Asia-Pacífico (APAC) mantiene su liderazgo en la construcción sobre una base de gigavatios, representando casi la mitad (47%) de las adiciones en 2030. China lidera en gran medida debido a los requisitos obligatorios de emparejar el almacenamiento con la energía eólica y solar a gran escala.

Otros mercados también han establecido nuevas políticas para promover el almacenamiento. Corea del Sur celebrará una subasta de almacenamiento para reducir las restricciones de las energías renovables y ha publicado una nueva política para reactivar su sector de almacenamiento comercial. Australia y Japón están celebrando nuevas subastas de capacidad firme limpia que benefician a la instalación de almacenamiento de energía al ofrecer pagos por capacidad a largo plazo. El nuevo producto de servicios auxiliares de la India puede ofrecer oportunidades para el almacenamiento estacionario en los mercados mayoristas. BNEF aumenta el despliegue acumulado para APAC en un 42% en términos de gigavatios, hasta 39GW/105GWh en 2030, debido en gran medida a las previsiones de China y a las actualizaciones metodológicas.

Europa, Oriente Medio y África (EMEA) representan el 24% del despliegue anual de almacenamiento de energía en gigavatios para 2030. La región añadió 4,5 GW/7,1 GWh en 2022, con instalaciones de baterías residenciales en Alemania e Italia superandolas expectativas de BNEF anteriores. Las baterías residenciales son ahora la mayor fuente de demanda de almacenamiento en la región y seguirán siéndolo hasta 2025.

Por otra parte, se han asignado más de 1.000 millones de euros (1.100 millones de dólares) de subvenciones a proyectos de almacenamiento en 2023, que respaldan una nueva cartera de proyectos en Grecia, Rumanía, España, Croacia, Finlandia y Lituania. Se espera que la región EMEA alcance 114 GW/285 GWh acumulados a finales de 2030, un crecimiento 10 veces superior en términos de gigavatios, con el Reino Unido, Alemania, Italia, Grecia y Turquía a la cabeza de las incorporaciones.

América va a la zaga de las demás regiones y representará el 18% de los gigavatios instalados en 2030. La distribución geográfica y el alcance cada vez mayor de la actividad en EEUU indican que se ha convertido en un recurso principal para la estrategia de descarbonización de varias compañías de servicios públicos estadounidenses. En California y el suroeste del país se están poniendo en marcha por fin proyectos retrasados debido a unos costes de almacenamiento superiores a los previstos. Las reformas del mercado de capacidad de Chile podrían allanar el camino para mayores incorporaciones de almacenamiento de energía en el incipiente mercado de almacenamiento de energía de América Latina.

BNEF ha añadido un 9% de capacidad de almacenamiento de energía (en GW) para 2030 en todo el mundo como reserva. El colchón aborda incertidumbres, como los mercados en los que carecemos de visibilidad y en los que pueden desarrollarse políticas más ambiciosas que no hemos previsto. Ç

En este informe BNEF ha revisado su metodología de cálculo del colchón, basándolo en el análisis de los envíos de baterías, donde identifica lagunas en la demanda histórica y a corto plazo de baterías y las aplicamos hacia adelante. Basándose en su análisis, BNEF añade un colchón de 485MW/1,9 GWh en 2022 y de 1,9GW/5,1GWh en 2023. A partir de 2024 y hasta 2030, añade cada año una reserva del 10%. Históricamente, el colchón se basaba en la precisión de las previsiones anteriores.

Noticias relacionadas

6 comentarios

- El término "largo plazo" ¿a cuál en concreto se refiere?

11/10/2023

Las baterias LFP, son mas longevas y mucho mas seguras que las de NCM.

Aunque son mas baratas, en los vehiculos tienen el problema del peso, y del espacio.

Pero, cuando hablamos de baterias estacionarias, sobre todo en parques grandes, hay son bastante mejores las LFP.

El almacenamiento en baterias es un echo que es el mejor almacenamiento en todos los sentidos.

Sobre todo porque se pueden poner muchos y en todos los sitios que haga falta.

No es asi otros sistemas de almacenamiento, ejemplo: una central hidroelectrica solo se puede poner como almacenamiento en el curso de un rio.

Que esta pasand:

Que los parques de baterias, son mas rentables con baterias LFP, que con NCM.

El problema esta, en que la mayor parte de empresas que las fabrican estan en China.

Y ademas, se ve claro que se quieren ya instalar bastantes parques de baterias.

Por lo tanto, no hay suficientes baterias para la demanda que existe.

Europa, deberia, prepararse para tener fabricas de baterias LFP, y las nuevas de Sodio.

Y aumentar la inversion en investigacion de las futuras baterias de estado solido.

Yo siempre he creido, que el futro del almacenamiento de energia electrica sera en baterias estacionarias.11/10/2023

No he encontrado ni un solo argumento sobre la conveniencia del almacenamiento estacionario. Todo lo contrario. Algo tendrá el agua cuando la bendicen11/10/2023

No se que almacenamiento será el mejor . Si el agua . baterías . Yo creo que se debe apostar por los DOS.

LO QUE ESTA muy claro es poder almacenar esos excedentes ...de energía eólica y solar .11/10/2023

Yo también creo que son necesarios los dos tipos. Los bombeos una vez hechos son eternos. Lo que es imprescindible es mucha capacidad de almacenamiento. Lo que se hace en China podría se extrapolable: las subastas, a partir de cierto tamaño que incluyan acumulación.12/10/2023

Ya sé que es impopular decirlo, pero dada la inercia de instalación de renovables y su alta rentabilidad, igual era hora de exigir que por cada 1 MW que se quiera instalar de fotovoltaica, se deba instalar 100 kW/400 kWh de almacenamiento en la misma planta y en DC-DC coupling, para aprovechar al mediodía toda la energía que actualmente se pierde para optimizar la instalación.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

David B

11/10/2023