En la Cumbre de Financiación e Inversión Solar y Eólica de Infocast de este año, los analistas de Wood Mackenzie presentaron un panorama completo de los mercados energéticos de EEUU, destacando las fuerzas clave que configuran el sector en la actualidad y durante la próxima década.

Wood Mackenize señaló en 2023 que el sector acababa de atravesar un año anterior extraordinario que marcó un punto de inflexión para los mercados energéticos mundiales. Tanto en EEUU como en Europa, se estableció un apoyo a largo plazo para las energías renovables y la electrificación.

En todo el mundo se hizo cada vez más evidente que los fenómenos meteorológicos extremos estaban poniendo a prueba la fiabilidad de nuestros sistemas de energía eléctrica. La cambiante relación entre los precios del gas natural y la demanda había introducido una nueva volatilidad en los mercados eléctricos.

A escala mundial, la remodelación de los patrones comerciales estaba convirtiendo la gestión de las cadenas de suministro en uno de los retos más importantes para las empresas del sector eléctrico.

2023: crecimiento de la demanda

El rápido aumento de la demanda de electricidad, impulsado en gran medida por los centros de datos y el renacimiento de la industria manufacturera estadounidense, surgió como tema clave en 2023 y se convirtió rápidamente en tema central de conversación en 2024. La demanda eléctrica de EEUU ha crecido casi un 23% al año.

Si toda la industria de la nube sigue creciendo a este ritmo, veríamos casi 50 GW de nueva demanda a finales de la década, lo que, sumado en proporción a los proyectos en seguimiento, será difícil de alcanzar. En julio de 2024, Wood Mackenzie había identificado unos 50 GW de centros de datos propuestos. A 1 de enero de este año, esa cifra había crecido hasta casi 100 GW.

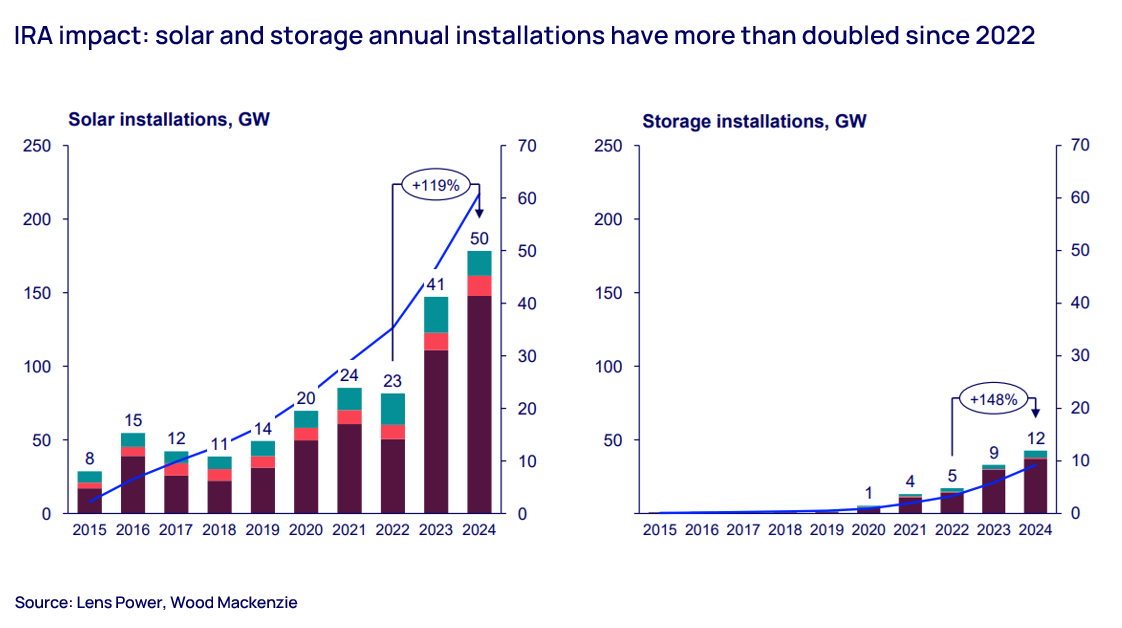

La Ley de Reducción de la Inflación (LIR) ya ha tenido un impacto significativo en la industria energética. Las instalaciones solares y de almacenamiento en 2024 se duplicaron sobre las de 2022, pero este éxito está bajo amenaza. La incertidumbre política y los cambios de política bajo una administración Trump tienen el potencial de perturbar la industria. Las posibles modificaciones de la IRA podrían provocar un fuerte descenso de las inversiones en renovables, causando una reducción del 30% o más.

Pero, a pesar de estas preocupaciones, los compradores están mostrando su disposición a pagar una prima por la energía renovable. Seguir dispuestos a pagar esa prima será importante para el sector, ya que los ingresos tanto de la solar como de la eólica, si se vieran obligados a competir en función de los precios mayoristas de la electricidad, disminuirían significativamente en 2024 en la mayoría de los mercados debido a la bajada de los precios del gas y al aumento de la penetración de las renovables.

Crecimiento del GNL tras las elecciones

El gas natural ha resurgido como el gran ganador de las elecciones estadounidenses. El ciclo electoral de 2024 trajo consigo un cambio de política en apoyo de las exportaciones de GNL, lo que llevó a revisar al alza las previsiones de demanda de gas. Se prevé un aumento tanto del uso doméstico como de las exportaciones norteamericanas de GNL, pero lo que permanece es la incertidumbre sobre la demanda eléctrica.

En 2024, asistimos a un importante aumento de los pedidos de turbinas de gas en Norteamérica, que lideró todos los mercados a escala mundial. La capacidad pedida creció un increíble 146% -la mayor desde 2015- y los pedidos de turbinas de gas aumentaron un 36% interanual. Pero el gas por sí solo no puede satisfacer la creciente demanda de electricidad.

Abordar la demanda con rutas emergentes

A medida que la demanda sigue creciendo, los nuevos enfoques para satisfacer la demanda de grandes cargas están ganando impulso. Las tecnologías de mejora de la red lideran la innovación de las empresas eléctricas, y las opciones de generación más novedosas, como los pequeños reactores nucleares modulares, los sistemas geotérmicos y la captura y almacenamiento de carbono, están recibiendo un mayor apoyo financiero de las empresas tecnológicas.

También están creciendo las soluciones «detrás del contador», como las pilas de combustible temporales, las centrales de gas y las plantas híbridas que combinan el gas con las renovables. Pero el reto no se limita a la tecnología, también habrá que remodelar la política y la normativa para seguir el ritmo de la demanda.

El camino a seguir

La industria eléctrica se sitúa ahora en el centro de la seguridad nacional, el crecimiento económico y los esfuerzos de descarbonización. A medida que aumenta la presión para responder a estas tres prioridades, también lo hace la atención prestada a la asequibilidad, y el aumento de los costes de la energía se convierte en una preocupación importante que las empresas de servicios públicos también tienen que gestionar.

La intersección de la escasez de suministro de energía, el aumento de los precios y los compradores dispuestos a pagar una prima sustancial por la energía dará una nueva forma a la industria de la energía en la próxima década. Para seguir el ritmo, la política energética tendrá que adaptarse. A medida que la demanda de energía, y en particular de energía limpia, supere rápidamente a la oferta, la política tendrá que reflejar la realidad de que se necesitan todas las tecnologías de generación.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios