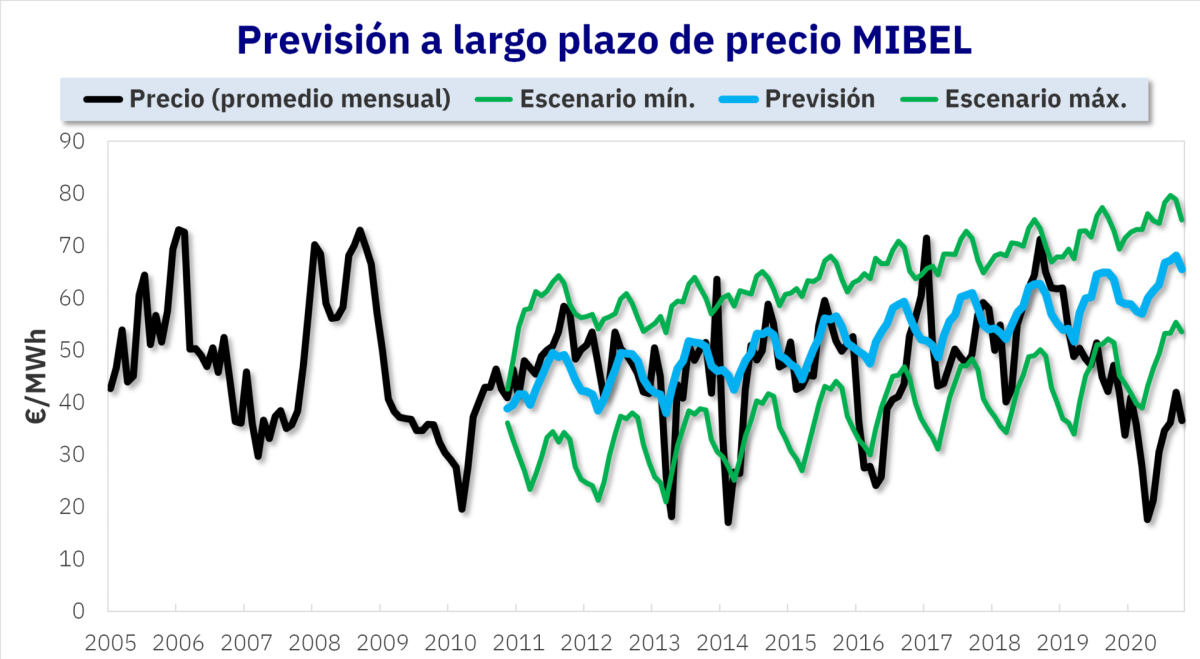

Para abordar la planificación y financiación de proyectos de energías renovables se hace imprescindible contar con una visión de futuro de los precios de los mercados eléctricos. Las previsiones de las curvas de precios a largo plazo de AleaSoft son robustas, coherentes y están basadas en métodos científicos. El nivel de desagregación es horario con 30 años de horizonte y con bandas de confianza anuales con una métrica probabilística.

Las previsiones de curvas de precios de largo plazo son un input fundamental en la planificación y financiación de proyectos de energías renovables, ya sea a través de un PPA, mediante subastas, o directamente a través de los mercados. Contar con este tipo de previsiones es útil a la hora de realizar coberturas que permitan minimizar el riesgo y también para realizar la valoración de carteras y auditorías.

AleaSoft tiene una amplia experiencia en la obtención de previsiones con un horizonte de largo plazo de los principales mercados europeos. Pero, ¿qué diferencia las previsiones de curvas de precios de largo plazo que realiza AleaSoft de otras que se pueden encontrar en el mercado?

Ante todo, las previsiones de precios de largo plazo deben ser robustas, coherentes y basadas en métodos científicos, características que cumplen los modelos Alea. Dichos modelos combinan Inteligencia Artificial con métodos estadísticos principalmente relacionados con series temporales como los modelos SARIMA.

En AleaSoft se realizan previsiones de precios a 30 años con desagregación horaria, lo que permite tener un nivel de detalle máximo para calcular el precio que recibirán cada hora las instalaciones renovables que se están planificando construir. Las previsiones horarias de largo plazo en estos momentos son imprescindibles para tomar decisiones con mayor precisión. Estas previsiones horarias también son fundamentales para planificar el almacenamiento con baterías.

Otra característica diferenciadora de la metodología de AleaSoft es la obtención de bandas de confianza anuales con una métrica probabilística. O sea, se pueden generar previsiones de precios de largo plazo con las probabilidades asociadas, por ejemplo, el P15, P50 y P85. Esta métrica probabilística es fundamental para la valoración de la cartera renovable y la cuantificación del riesgo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios