¿Puede el sector eléctrico hacer frente a un aumento sin precedentes de la demanda mundial?

Wood Mackenzie espera que el crecimiento de la demanda se acelere gracias al desarrollo de los mercados emergentes, el avance de la electrificación y un auge de centros de datos impulsado por la IA

El sector eléctrico mundial está experimentando un cambio transformador. Se espera que el crecimiento de la demanda se acelere gracias al desarrollo de los mercados emergentes, el avance de la electrificación y un auge de centros de datos impulsado por la IA. Pero ¿puede la oferta aumentar lo suficientemente rápido?

Los mercados emergentes impulsarán la demanda eléctrica mundial

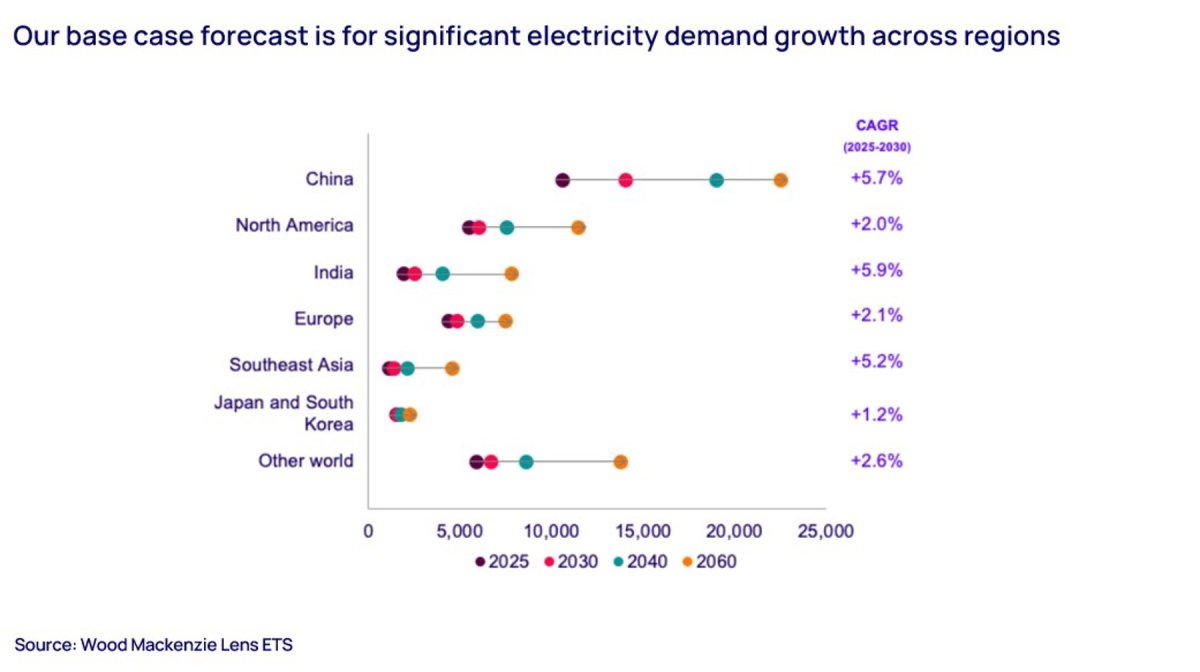

La demanda global de electricidad, según Xizhou Zhou, vicepresidente ejecutivo y director de Energía y Renovables de Wood Mackenzie, aumentará considerablemente durante las próximas tres décadas. Los mercados en desarrollo serán especialmente importantes; las proyecciones base de nuestra herramienta Lens Energy Transition Scenarios (ETS) prevén tasas de crecimiento anual compuesto (CAGR) superiores al 5% en China, India y el Sudeste Asiático, que juntos representarán más de la mitad del crecimiento total de la demanda global hasta 2060.

Incluso en los mercados maduros, donde el crecimiento de la demanda ha sido lento, vuelve a haber perspectivas de aumento. En Europa, la caída de la demanda eléctrica en los últimos años empezará a revertirse hacia finales de la década, a medida que bajen los precios y se acelere la electrificación del transporte y la industria. Woodmac espera un crecimiento CAGR general ligeramente superior al 2% entre 2025 y 2050, aunque el crecimiento variará significativamente entre países: desde un mínimo del 30% en Serbia hasta un máximo del 157% en Dinamarca.

Los centros de datos desempeñarán un papel relevante en los mercados eléctricos

En Estados Unidos —hogar de la mayoría de las grandes empresas tecnológicas del mundo— las enormes necesidades de procesamiento de la IA están impulsando explosivamente la demanda eléctrica de los centros de datos. Se prevé que el gasto en instalaciones por parte de los cinco mayores hyperscalers (empresas como Amazon, Microsoft y Google que operan centros de datos masivos y escalables) aumente un 50% hasta superar los 300.000 millones de dólares en 2025.

Las empresas eléctricas estadounidenses están luchando por atender las solicitudes de conexión de centros de datos; nuestro seguimiento muestra que ya se han comprometido a añadir 116 gigavatios (GW) de grandes cargas a sus redes, equivalente a alrededor del 15% de la demanda eléctrica máxima de EEUU en 2024.

Excepto en Irlanda —donde estimamos que estas instalaciones consumen más del 20% de la electricidad generada a nivel nacional— los centros de datos europeos representan solo una pequeña cuota de la demanda nacional. Sin embargo, con Europa como el siguiente centro lógico para el despliegue, esto podría cambiar rápidamente: los desarrolladores ya han propuesto 35 GW de capacidad desde 2023 (casi la mitad en el Reino Unido).

Los datos de la red de sensores PowerRT de Wood Mackenzie muestran un vínculo directo entre las fluctuaciones de carga en los principales centros de datos y los precios eléctricos en tiempo real. Esperamos que la demanda eléctrica de los centros de datos tenga un papel cada vez mayor en los mercados regionales a medida que crece su proporción en la carga de la red.

Persisten importantes cuellos de botella en la cadena de suministro de equipos

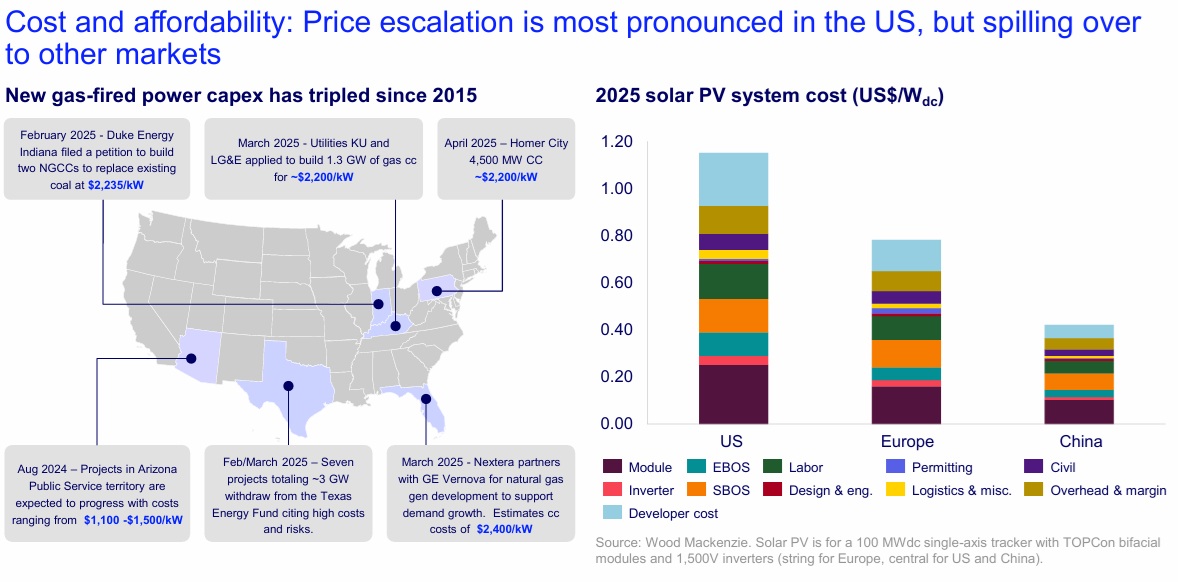

Nuestro análisis muestra que el rápido aumento de la demanda ya está presionando las cadenas de suministro, especialmente en EEUU, afectando tanto a los plazos como a los precios.

El aumento mundial de la demanda de turbinas de gas ha provocado una escasez de suministro, con tiempos de entrega que alcanzaron las 243 semanas en el segundo trimestre de 2025, según nuestro seguimiento. La espera para transformadores de potencia y transformadores elevadores (GSU) —utilizados para aumentar el voltaje desde plantas de generación hasta la red de alta tensión— ha mejorado ligeramente en 2025, pero los clientes siguen esperando entre dos y tres años.

El consecuente aumento de precios es más evidente en EEUU, aunque ya se está extendiendo a otros mercados. En muchos estados estadounidenses, los costos de nuevas plantas de gas superan los 2.000 dólares por kilovatio (kW), y siguen subiendo, mientras que nuestros cálculos sitúan el costo promedio de los sistemas fotovoltaicos solares en EEUU en 1.150 dólares por kW, aproximadamente la mitad del coste de las nuevas plantas de gas. Anteriormente, el CAPEX solar solía ser menor que el de las plantas de gas.

China domina la cadena de suministro solar global, lo que otorga a sus empresas una fuerte influencia en el mercado. En respuesta a la preocupación de los gobiernos occidentales por el exceso de capacidad en China —que había reducido los precios de los módulos solares a nivel mundial— el gobierno chino emitió este año políticas para abordar esta situación.

La coordinación deliberada de límites de capacidad para polisilicio, la reducción o eliminación del IVA a la exportación, una política antidumping doméstica y estándares más altos de eficiencia para los módulos han provocado ya un aumento del 20% en los precios domésticos, y seguirán impulsando aumentos en los precios globales de los módulos solares.

Los mercados desarrollados enfrentan escenarios divergentes para los precios

A pesar de la ambiciosa promesa electoral del presidente Trump de reducir a la mitad los costos energéticos para los consumidores en un plazo de 12 meses, los precios de la electricidad en EEUU han seguido subiendo en 2025. "Nuestro análisis indica una tendencia claramente alcista para el largo plazo, con precios reales de la energía aumentando un 118% entre 2025 y 2060, debido a la combinación de demanda en auge, costos crecientes de nueva capacidad y al alza en los precios del gas natural", dijo Xizhou Zhou.

En comparación, los precios eléctricos promedio en Europa serán volátiles pero tenderán a disminuir en términos reales a largo plazo. Entre 2025 y 2034, el crecimiento retrasado provocará una caída de precios; posteriormente, la mayor electrificación y los mayores costos del GNL ofrecerán soporte al alza durante la década siguiente. A partir de 2045, los precios deberían alcanzar un equilibrio a largo plazo, con la demanda desempeñando un papel más dinámico en la formación de precios.

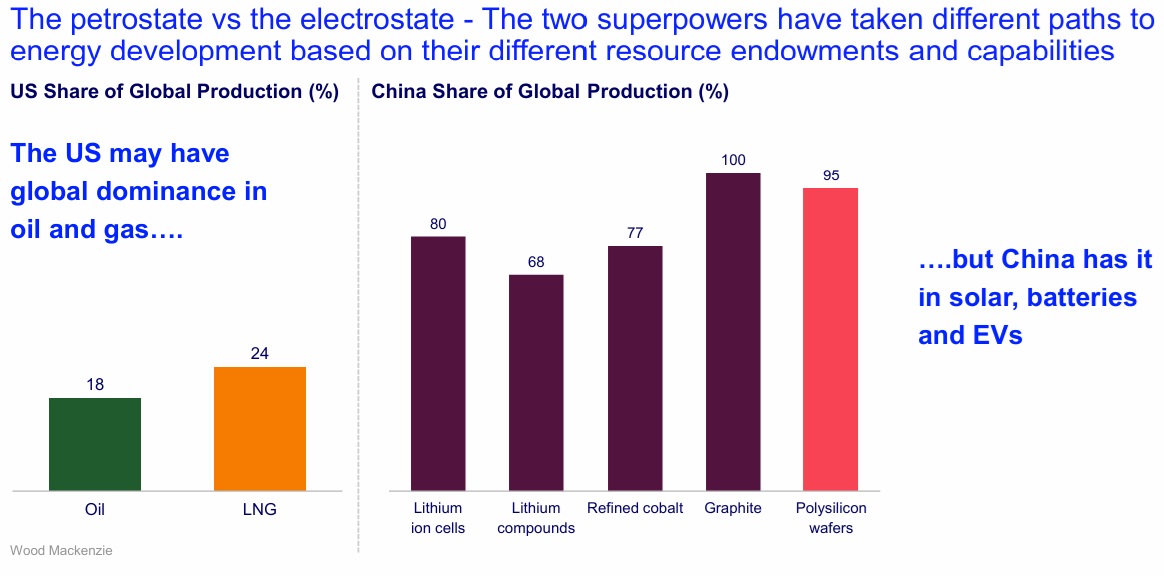

EEUU y China, por caminos distintos

Las dos superpotencias globales han seguido estrategias energéticas muy diferentes que tendrán importantes implicaciones en sus futuros costos de energía. Mientras que EEUU goza de una posición fuerte en combustibles fósiles —controlando el 18% de la producción mundial de petróleo y el 24% de la producción de gas natural licuado (GNL)— China ha buscado un dominio casi total de los mercados globales relacionados con la energía solar, el almacenamiento en baterías y los vehículos eléctricos. Las líneas de una divergencia “petroestado” frente a “electroestado” comienzan a definirse con mayor claridad.

China controla actualmente el 95% de la producción de obleas de polisilicio y el 80% de las celdas de ion-litio, además de la gran mayoría de la producción de los recursos refinados necesarios para esta tecnología —incluidos compuestos de litio, grafito y cobalto. Como resultado, está liderando a un nuevo grupo de mercados en desarrollo hacia una transición energética por debajo de los 100 dólares por megavatio-hora (MWh).

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios