Carbon Tracker acaba de publicar una actualización del informe 2021 Beyond Petrostates, que concluye que los petroestados se enfrentan a importantes riesgos derivados de la transición energética, ya que la caída de la demanda de petróleo y gas presionará a la baja los precios de las materias primas y pondrá en peligro los futuros ingresos públicos.

Aunque un pequeño número de países ha reducido su vulnerabilidad, en general los 40 petroestados que analiza el informe son tan vulnerables como en el análisis original y en muchos aspectos se enfrentan a riesgos crecientes.

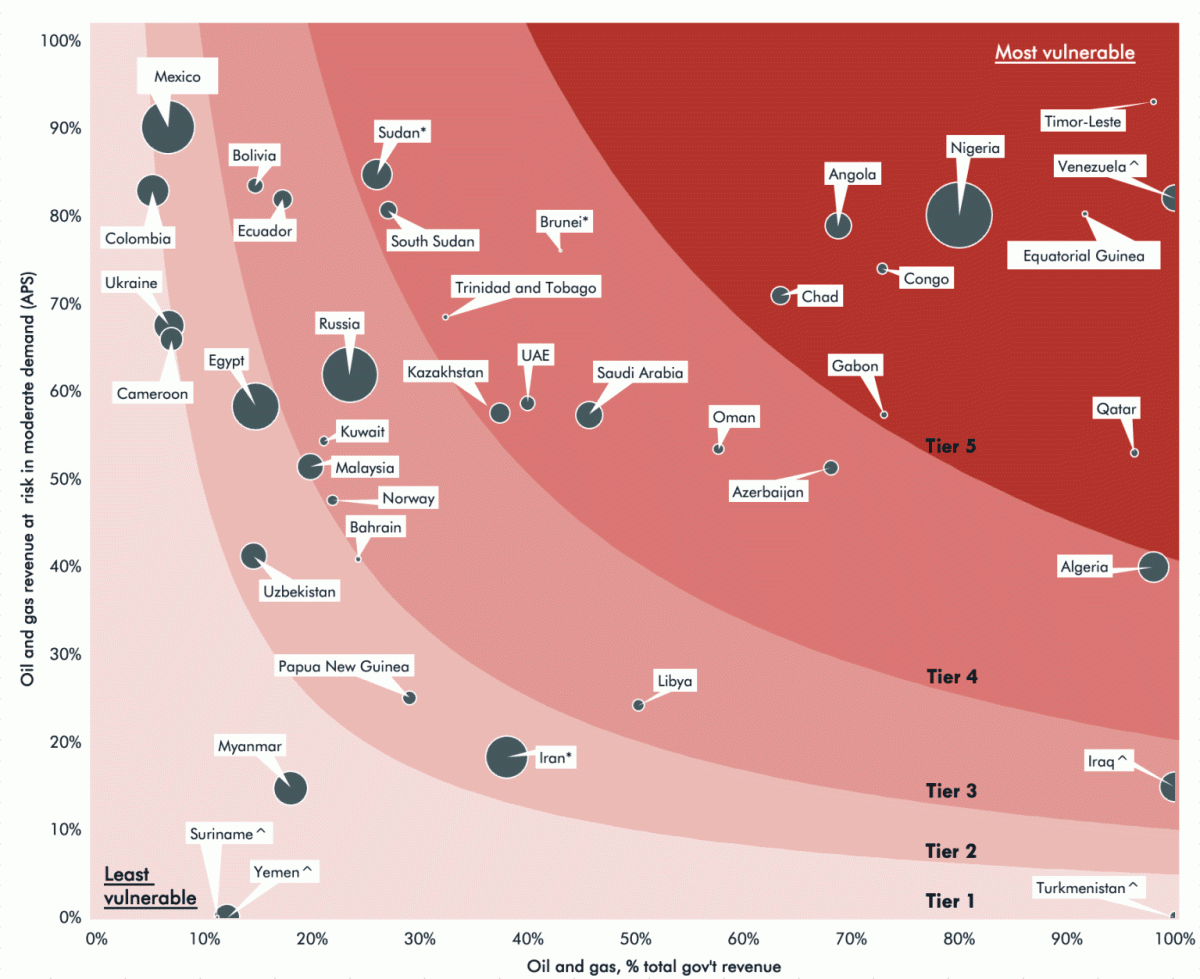

Los petroestados se enfrentan a importantes déficits de ingresos futuros****

28 de los 40 petroestados perderían más de la mitad de los ingresos previstos en una transición a ritmo moderado (eje vertical, gráfico 1), en línea con los compromisos climáticos actuales de los gobiernos (representados por el escenario APS de la AIE). De aquí a 2040, se perderían ingresos por valor de 8 billones de dólares, y los distintos petroestados se verían afectados de forma muy diferente.

Vulnerabilidad de los ingresos públicos totales de los países petroleros a la reducción de la demanda de petróleo y gas resultante de una transición energética a ritmo moderado

El informe clasifica la vulnerabilidad de los países en cinco niveles, que reflejan la combinación de su déficit de ingresos y la dependencia de los presupuestos gubernamentales de los ingresos del petróleo y el gas (gráfico 1). Timor Oriental y Venezuela resultan ser los más vulnerables, pero los petroestados africanos -incluidos Nigeria, Angola y Chad- constituyen la mayoría de los países del "nivel más alto". Esto es especialmente preocupante dado el rápido crecimiento de la población del continente y los problemas de desarrollo existentes, agravados por el aumento de los impactos climáticos. Aunque algunos petrostatos parecen de bajo riesgo según nuestras dos métricas clave, aún pueden ser vulnerables en un contexto económico más amplio, como indican los elevados precios de equilibrio fiscal.

Ningún productor está a salvo del descenso de la demanda de petróleo y gas

Aunque los productores con costes más elevados sufren las mayores pérdidas de ingresos por barril, los productores con costes más bajos -como los de Oriente Medio- también perderían ingresos significativos en el escenario de transición a ritmo moderado, en comparación con cualquier expectativa en una transición lenta.

Aunque los países exportadores de petróleo y gas de Europa y Norteamérica dependen relativamente poco de los hidrocarburos para obtener ingresos públicos -y, por tanto, no se consideran petrostatos-, sus costes de producción más elevados hacen que se enfrenten a mayores pérdidas relativas derivadas de la transición.

El pico de la demanda de petróleo y gas debería hacer que los petroestados se lo pensaran dos veces antes de realizar nuevas inversiones

El último informe de la Agencia Internacional de la Energía prevé que la demanda de petróleo, gas y carbón alcanzará su punto máximo a finales de esta década gracias a la caída de los costes de las tecnologías limpias, incluso si no se introducen nuevas políticas climáticas. Aunque la elevada inflación y los tipos de interés actuales han interrumpido la tendencia a la baja de estos costes decrecientes, es probable que se trate de un revés temporal en las trayectorias sostenidas a largo plazo.

La creciente competitividad económica de las tecnologías limpias ha dado a los gobiernos (principalmente en el Norte Global) la confianza para anunciar futuras prohibiciones en la venta de nuevos vehículos de gasolina y gasóleo y calderas de gas, eliminando una proporción sustancial de la demanda de combustibles fósiles de forma permanente.

En torno a la COP28 existe un impulso creciente para que los gobiernos acuerden el objetivo de triplicar la capacidad de las energías renovables para 2030 y duplicar las medidas de eficiencia energética, marcando una clara dirección de avance.

Los últimos acontecimientos han puesto de manifiesto la necesidad de reducir la dependencia de las importaciones volátiles.

Desde la publicación de su informe Beyond Petrostates, el mundo se ha visto sacudido por una serie de acontecimientos geopolíticos con importantes repercusiones en el suministro energético mundial, sobre todo la invasión de Ucrania por Rusia y, más recientemente, los conflictos en Oriente Medio. Muchos países, en particular el G7 y la Unión Europea, han acelerado sus esfuerzos para reducir su dependencia de las importaciones de combustibles fósiles. Esto amenaza aún más la base de clientes de Petrostates en las próximas décadas.

Crece el consenso mundial para frenar el uso de combustibles fósiles

Aunque los combustibles fósiles han sido en gran medida un tema tabú en las cumbres de la ONU sobre el clima, la situación ha empezado a cambiar. El acuerdo final de la COP26 de 2021 incluyó por primera vez un texto sobre los combustibles fósiles, en concreto una "reducción progresiva" de la energía de carbón sin disminuir y una eliminación de las subvenciones ineficientes a los combustibles fósiles. La COP también fue testigo del lanzamiento de la Beyond Oil and Gas Alliance (Alianza Más Allá del Petróleo y el Gas), cuyo objetivo es facilitar la eliminación progresiva de la producción de petróleo y gas, y recientemente dio la bienvenida a su primer petroestado -Colombia- como "amigo".

Aunque el análisis de Carbon Tracker se centra en los petroestados existentes, también advierte de los riesgos a los que se enfrentan los países que están empezando a poner en marcha sus industrias del petróleo y el gas. Desde nuestro informe original Beyond Petrostates, observamos que muchos de estos "petrostatos emergentes" han sufrido retrasos en los principales proyectos previstos y siguen lanzando nuevas rondas de concesión de licencias, lo que aumenta aún más los riesgos de transición.

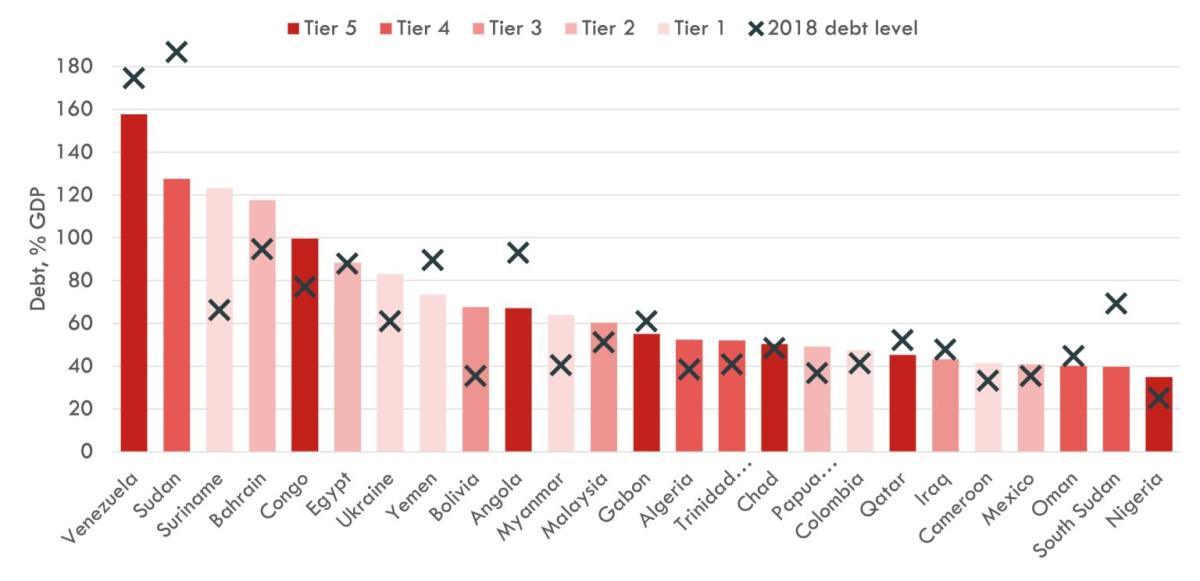

Otra tendencia que observamos es el aumento del endeudamiento nacional (Figura 2) entre los 40 petroestados y el consiguiente empeoramiento de la solvencia, con varios países -como Bolivia, Camerún, Egipto, Kuwait y Colombia- que han sufrido rebajas de calificación en los últimos años. Las peores calificaciones crediticias merman la capacidad de endeudamiento de los petroestados, tanto para el gasto cotidiano como para apoyar nuevas industrias, lo que los atrapa aún más en la dependencia de los combustibles fósiles.

Esto se suma a la imagen que expusimos en nuestro informe original, que destacaba que la deuda media de los petroestados casi se ha duplicado desde 2010, lo que agrava su vulnerabilidad ante una reducción de los ingresos nacionales procedentes de las exportaciones de combustibles fósiles.

Niveles de deuda pública en relación con el PIB de los petroestados más endeudados por nivel de vulnerabilidad, con comparación a 2018

r de los datos del FMI de 2022.

Los petroestados tienen varias opciones, pero es necesaria la cooperación internacional

Ante estos riesgos, los petroestados deben considerar una serie de medidas que reduzcan su vulnerabilidad ante la transición energética. Entre ellas figuran la diversificación económica, la reforma de las subvenciones a los combustibles fósiles, la creación de fondos soberanos y el establecimiento de nuevos impuestos (por ejemplo, sobre los combustibles y el IVA). Cada vez es más urgente la adopción de enfoques políticos con visión de futuro, que aborden la transición y puedan mitigar sus efectos negativos.

Muchos países han emprendido reformas de este tipo y podrían servir de modelo a otros. Foros como la OPEP o la Beyond Oil and Gas Alliance serían idóneos para facilitar el aprendizaje entre iguales y compartir las mejores prácticas.

La comunidad internacional en general tiene un claro interés en apoyar a los petroestados en este proceso, tanto por razones de desarrollo como para mitigar el riesgo real de conflicto e inestabilidad si estos países se ven muy afectados por la transición energética. Las Asociaciones para una Transición Energética Justa podrían ampliarse del carbón al petróleo y al gas como medio de financiar los cambios necesarios.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios