¿Qué podemos esperar del mercado eléctrico en 2025 tras un 2024 lleno de altibajos?

La media anual del POOL, aunque más baja que en 2023, sigue presentando retos para los consumidores y sectores como la industria, la hostelería y el sector primario, que han sido los más afectados, los dos últimos meses del año

El año 2024 ha estado marcado por una notable volatilidad en los precios del mercado eléctrico (POOL), con diferencias significativas tanto entre los meses como entre las horas del día. Mientras que los primeros meses del año reflejaron cierta estabilidad con precios moderados, la segunda mitad mostró un comportamiento más agresivo, particularmente en los meses de otoño e invierno.

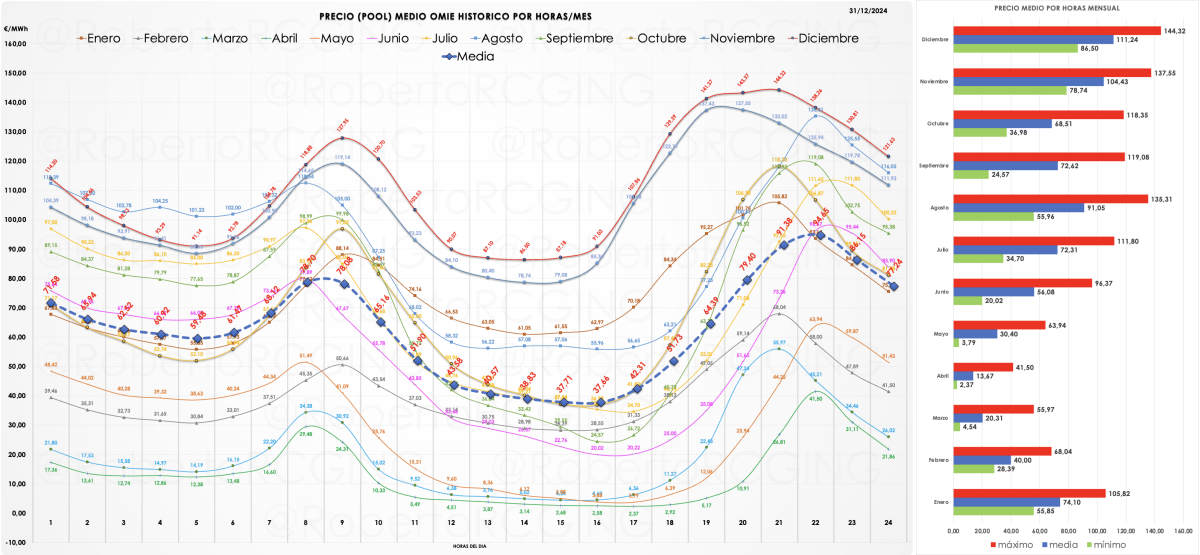

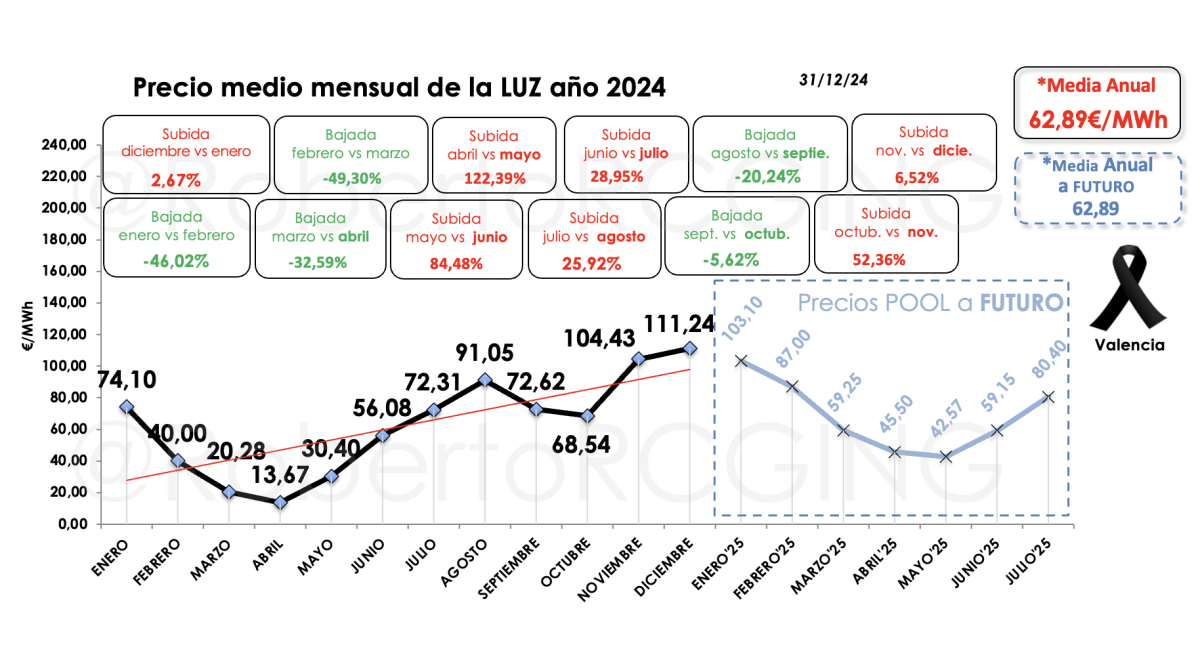

El análisis detallado de las 24 horas del día y los 12 meses del año evidencia que los precios más bajos se concentraron en el mes de abril, con una hora promedio mínima de 2,37€/MWh en la h17. Por otro lado, diciembre destacó por ser el mes más caro, alcanzando un precio promedio de 144,32€/MWh en la h21, situándose como el pico más alto del año. La media anual, sin embargo, cerró en 62,89€/MWh, un 28,07% menor que en 2023, lo que refleja un alivio parcial para los consumidores en términos globales.

1. Análisis por horas

El comportamiento horario de los precios sigue un patrón definido durante todo el año:

Horas con precios más bajos: Entre la h9 y la h20, destacando la h16 con un promedio de 37,66€/MWh como la más baja del año.

Horas con precios más altos: De la h21 a la h23, alcanzando el pico a las h22 con un promedio de 94,65€/MWh.

Aunque hemos tenido muchas horas por encima de los 100€/MWh., incluso los 140€/MWh, ninguna media por hora mensual, llega a esos 100€/MWh.

Este patrón diario evidencia un impacto significativo de la demanda nocturna y los ajustes en el MIX energético, especialmente con el incremento del uso de tecnologías más caras en las últimas horas del día.

2. Análisis por meses

El análisis mensual revela una marcada estacionalidad en los precios:

Enero: Se inició con precios moderados, cerrando con una media de 74,10€/MWh, con la h21 registrando el pico más alto (105,82€/MWh).

Abril: El mes más barato del año, y de la serie histórica desde 1998, con una media mensual de 13,67€/MWh. La h17 destacó con el precio más bajo del año, 2,37€/MWh.

Julio y agosto: Se produjo un incremento considerable, cerrando con medias de 72,31€/MWh y 91,05€/MWh, respectivamente. Este comportamiento se relaciona con el aumento de la demanda estival.

Diciembre: El mes más caro del año, con una media mensual de 111,24€/MWh. Las horas nocturnas, particularmente la h20 y h21, registraron los precios más altos del año con 143,37€/MWh y 144,32€/MWh, respectivamente.

3. Comportamiento global del año

La media anual cerró en 62,89€/MWh, reflejando una bajada significativa del 28,07% respecto a 2023.

Las horas centrales del día (h9 a h20) mostraron mayor estabilidad y menores precios, probablemente por la mayor integración de fuentes renovables en el sistema, sobre todo horas Solares.

El contraste entre el primer semestre del año (estable) y el segundo semestre (alto impacto de precios) subraya las diferencias estacionales y las tensiones en el sistema eléctrico.

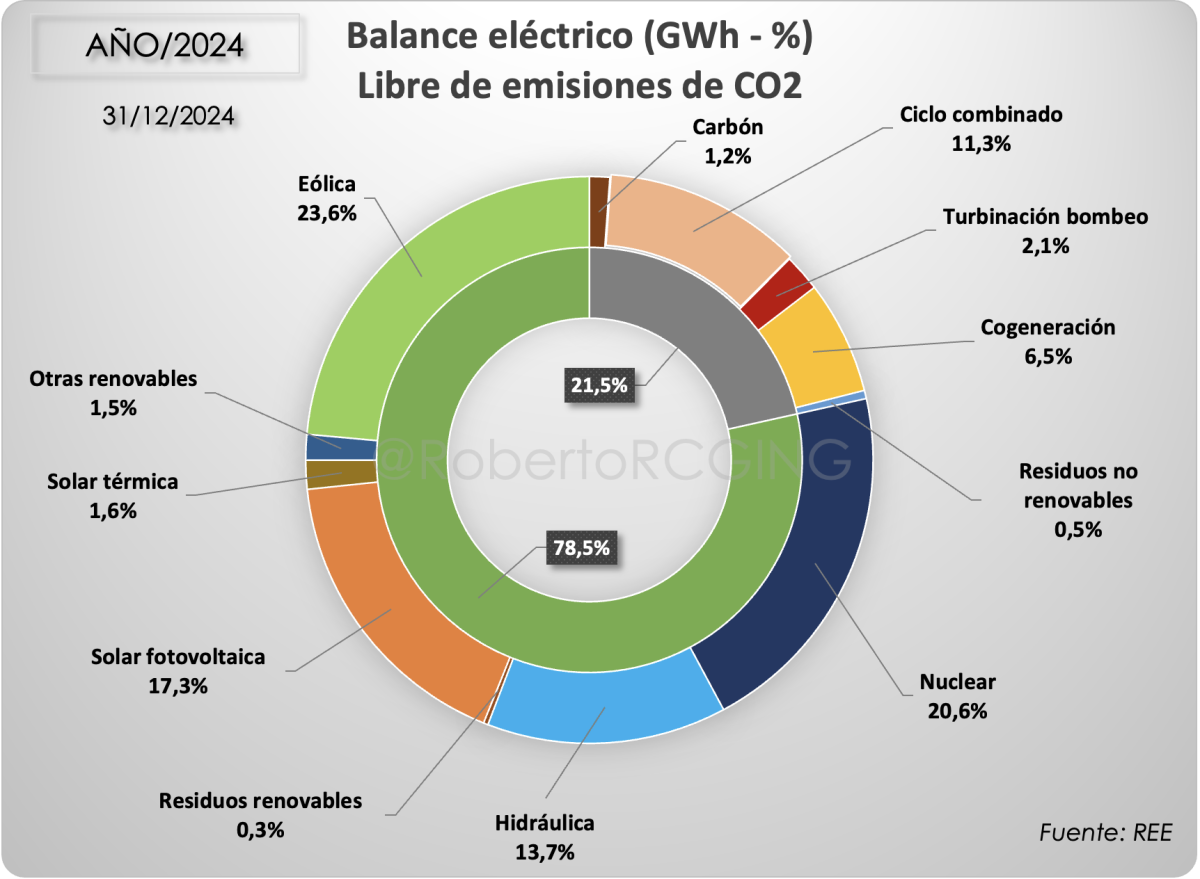

4. MIX de generación del año

Las energías renovables han mantenido su liderazgo durante gran parte del año, los últimos meses han sido testigos de cambios significativos en el MIX de generación. Las paradas en centrales nucleares y el aumento de la generación mediante ciclo combinado (GAS) han llevado a un incremento preocupante de los precios del POOL.

🌬️ Eólica: Líder indiscutible con un 23,6% del total anual, destacando como la tecnología más utilizada gracias a su disponibilidad constante durante la mayor parte del año.

⚛️ Nuclear: Con un 20,6%, su importancia radica en ser una fuente estable, aunque los problemas de mantenimiento y paradas han afectado su rendimiento en momentos clave.

🔥 Ciclo combinado: Representa un 11,3%, consolidándose como la principal tecnología no renovable en un año marcado por el alto precio del gas.

💧 Hidráulica: Aportó un 13,7%, mostrando un rendimiento moderado, influido por las condiciones climáticas.

🌞 Solar fotovoltaica: Alcanzó un notable 17,3%, subrayando el crecimiento sostenido de esta tecnología.

🌡️ Solar térmica: Representa un 1,6%, manteniendo un aporte constante.

♻️ Otras renovables: Con un 1,5%, estas tecnologías complementan el MIX de manera marginal.

El año 2024 ha sido un año de contrastes en el mercado eléctrico. Mientras que el primer semestre destacó por su estabilidad y precios bajos, el segundo semestre marcó una tendencia alcista que culminó en diciembre, con los precios más altos del año, y desde febrero de 2023 (133,47€/MWh), marcado por el regreso del ciclo combinado (GAS) y las paradas de las centrales nucleares, en el centro del escenario en la recta final del año. La media anual del POOL, aunque más baja que en 2023, sigue presentando retos para los consumidores y sectores como la industria, la hostelería y el sector primario, que han sido los más afectados, los dos últimos meses del año.

¿Cómo se comportarán los precios en 2025?

¿Estamos preparados para cerrar centrales Nucleares?

Roberto Cavero García es Responsable del Área de Distribución y Mercado Energético

Un pequeño detalle, la energía fotovoltaica ya ocupa el tercer puesto en el ranking de fuentes de generación, por lo tanto en el artículo hay que subirla dos puestos.

Guillem Amores

28/01/2025

Me surge una duda a ver si alguien me lo puede explicar : ( y que la respuesta no sea que el mercado eléctrico está manipulado por que eso ya se sabe )

Si del total de la producción de electricidad 2024 el 78% ha sido renovables + nuclear , que son las tecnologías que entran a coste 0€ o casi 0€ , como puede ser que tengamos estos precios tan altos ?

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Verde Claro

14/01/2025