AleaSoft analiza los precios en los mercados de combustibles, derechos de emisión de CO~2~, mercados eléctricos europeos y producción renovable en la semana que comenzó el 19 de agosto. La semana estuvo caracterizada por el aumento de los precios en la mayoría de los mercados eléctricos respecto a la semana anterior, excepto en los mercados MIBEL y Nord Pool. La demanda eléctrica subió en todo el continente y la producción eólica bajó, dos factores que favorecieron el incremento de los precios.

Brent, combustibles y CO~2~

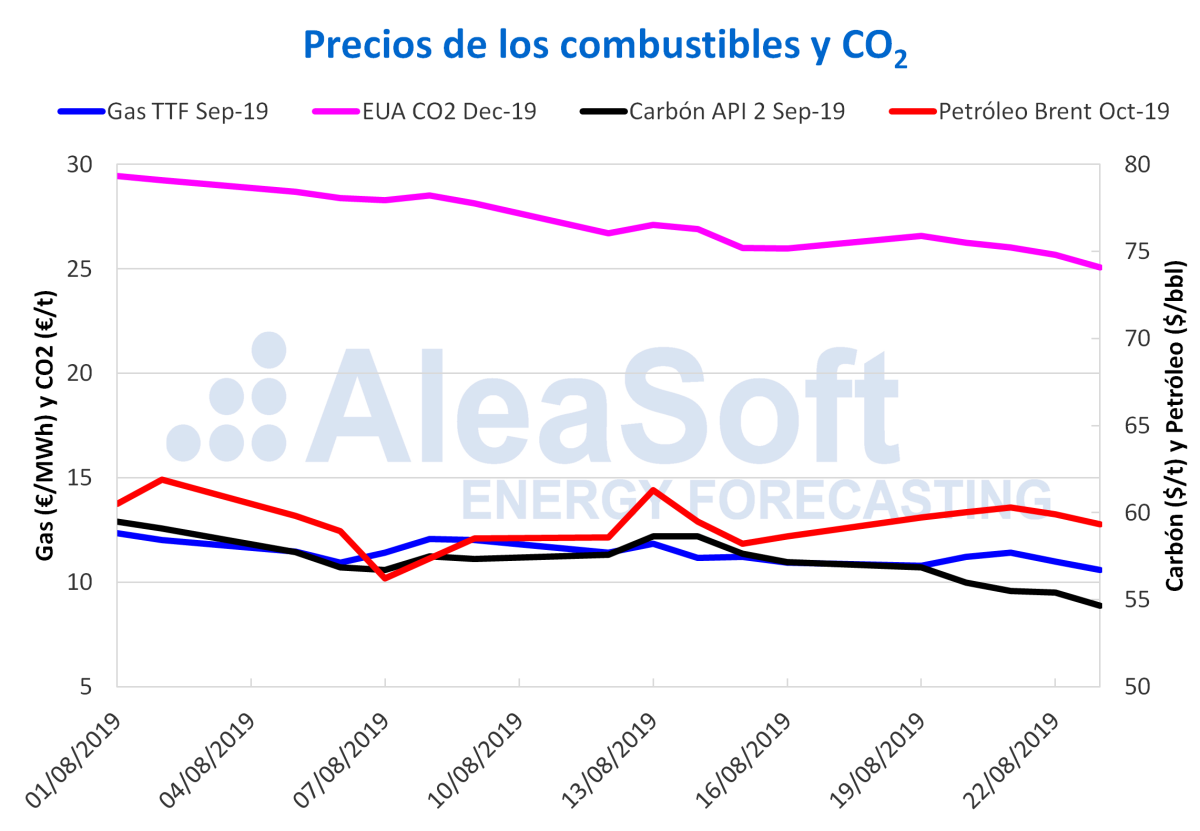

Los precios de los futuros del petróleo Brent para el mes de octubre en el mercado ICE han cerrado a la baja este viernes 23 de agosto en 59,34 $/bbl, un 1,6% por debajo del precio máximo de la semana pasada de 60,30 $/bbl alcanzado el miércoles 21 de agosto tras haber presentado una tendencia al alza a inicios de semana. En agosto el precio de este producto ha oscilado entre 56 $/bbl y 62 $/bbl. En general, los precios de los futuros del Brent se están viendo condicionados por la escalada en las tensiones comerciales entre Estados Unidos y China y las medidas arancelarias tomadas por ambos países que comenzarán a aplicarse a partir de los próximos meses, que hacen disminuir los precios, y por los recortes de producción de la OPEP+, que los hacen subir.

Los futuros de gas TTF en el mercado ICE para el mes de septiembre, durante la semana pasada oscilaron entre los 11 €/MWh y los 11,50 €/MWh. El viernes 23 de agosto cerraron en 10,58 €/MWh, un 0,9% por encima del mínimo histórico de dos años alcanzado el lunes 29 de julio de este año.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre cerraron en 54,65 $/t el viernes 23 de agosto, alcanzando el valor mínimo de las últimas siete semanas y continuando la tendencia a la baja que se viene observando desde el 14 de agosto.

Los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019 presentaron una tendencia a la baja durante toda la semana pasada, cerrando en 25,08 €/t el viernes 23 de agosto, un 3,4% por debajo del precio de cierre del viernes 16 de agosto.

Fuentes: Elaborado por AleaSoft con datos de ICE y EEX.

Mercados eléctricos europeos

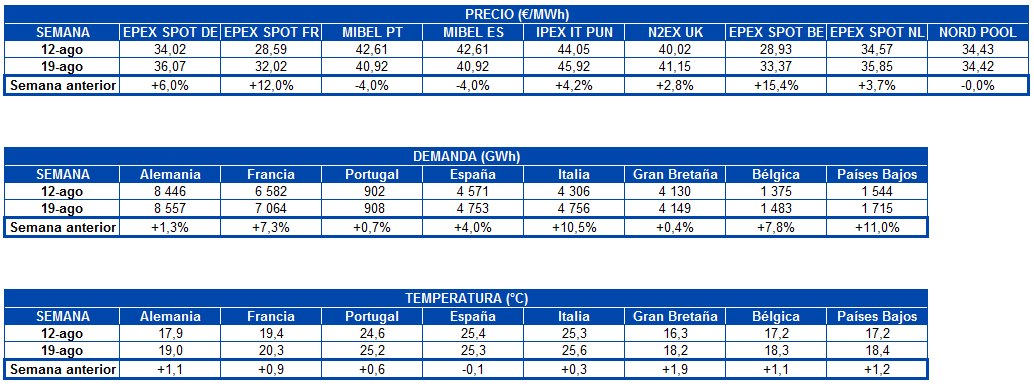

Los precios de la mayoría de los mercados eléctricos europeos subieron la semana recién finalizada con respecto a la semana del 12 de agosto. El mercado EPEX SPOT de Bélgica experimentó la mayor subida, de un 15% con respecto al promedio de la semana anterior. Los únicos mercados donde se registraron descensos en la semana del 19 de agosto fueron el mercado MIBEL de España y Portugal, donde el aumento de la producción eólica en España propició la caída de los precios, de un -4,0% intersemanal, y el mercado Nord Pool de los países nórdicos, en el que los precios se mantuvieron prácticamente invariables, con una ligero retroceso de tan solo -0,01 €/MWh.

La semana pasada la demanda eléctrica aumentó en todos los países analizados, gracias a que las temperaturas fueron más altas en general y también al efecto que el festivo del 15 de agosto tuvo en el consumo de electricidad de gran parte de los países de Europa durante la semana del 12 de agosto. La producción eólica bajó de forma considerable en el continente, con la única excepción de España. Por otra parte, aunque la producción solar aumentó en Alemania, disminuyó en España e Italia. La conjunción de aumento de demanda de electricidad y descenso de producción renovable, fundamentalmente eólica, ha favorecido el aumento de los precios durante el período analizado.

El mercado IPEX de Italia fue el de mayor precio de Europa durante toda la semana pasada, con valores por encima de los 45 €/MWh, desmarcándose de los otros dos mercados del grupo de precios más altos, el ibérico MIBEL y el británico N2EX, cuyos precios estuvieron sobre los 40 €/MWh. Los mercados del grupo de precios más bajos de Europa, mercado Nord Pool y mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos, tuvieron valores entre 30 €/MWh y 35 €/MWh, aunque los mercados alemán y neerlandés alcanzaron valores en el entorno de los 40 €/MWh los días 20 y 21 de agosto. El mercado francés fue el de menor precio, con un promedio de 32,02 €/MWh.

En el comienzo de esta semana todos los mercados han experimentado importantes subidas. Los precios de hoy, 26 de agosto, han subido respecto al promedio de la semana pasada, llegando a crecimientos de casi 8 €/MWh en los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos. Con estos incrementos, hoy el precio promedio del mercado alemán, de 45,66 €/MWh ha sido superior al del mercado ibérico, de 43,18 €/MWh.

Futuros de electricidad

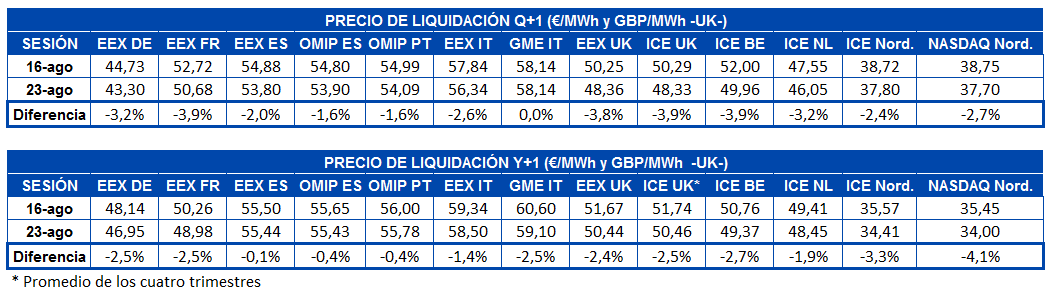

En cambio, en los principales mercados de futuros de electricidad de Europa, la semana pasada fue una semana de descensos para los productos correspondientes al cuarto trimestre del 2019 y al año calendario 2020. De los productos analizados, el único que ha permanecido invariable entre las sesiones del 16 y 23 de agosto es el correspondiente al próximo trimestre en el mercado de futuros de Italia MTE, el cual es operado por GME. En el caso de los futuros para el próximo trimestre, el mayor descenso en el período analizado fue el de los futuros de Francia en el mercado EEX, con un -3,9%, mientras que para el producto correspondiente al año próximo, el mayor descenso se produjo en el mercado Nasdaq para los futuros de los países nórdicos, con un -4,1%. La caída de los precios en los mercados de futuros de electricidad se produce en paralelo al descenso de los precios de derechos de emisión de CO~2~, que en el mercado EEX fue de un -3,4% entre las sesiones del 16 y 23 de agosto.

Producción eólica y solar

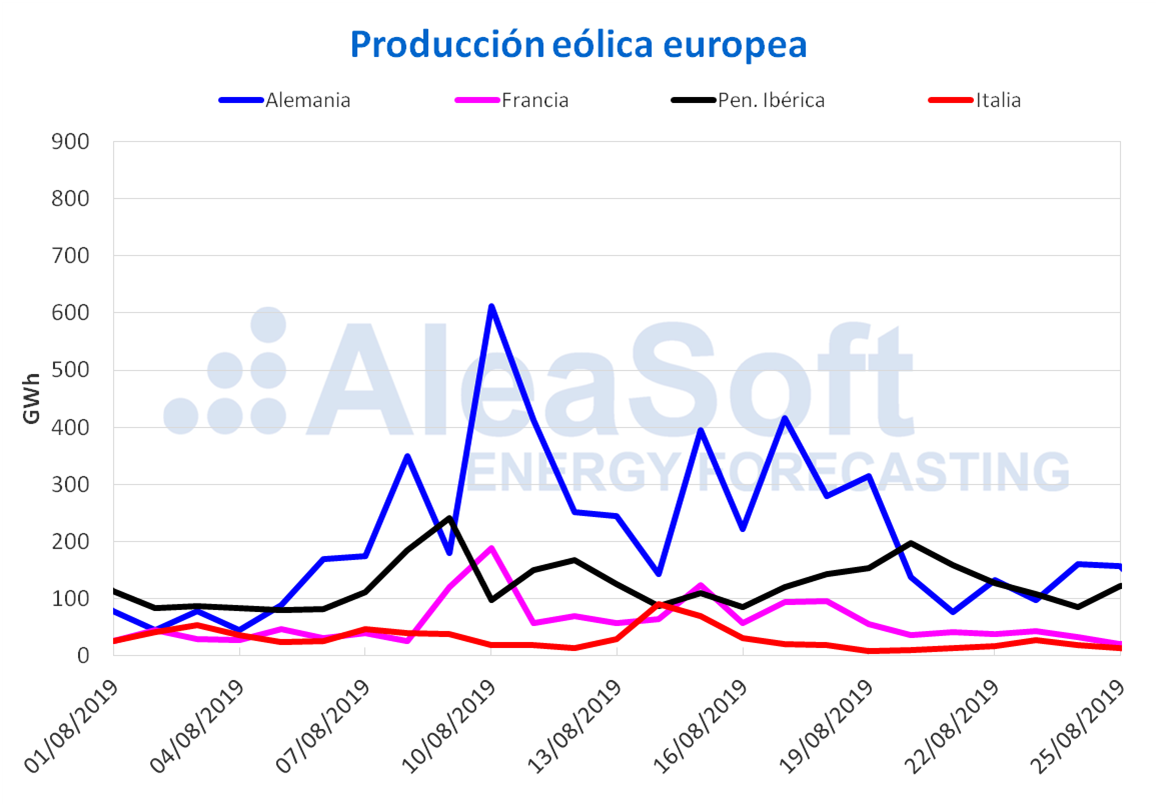

La producción eólica disminuyó la semana pasada en la mayoría de los principales productores europeos, tal y como AleaSoft había previsto a principios de la semana. En Francia e Italia se registraron los valores semanales mínimos de producción eólica para 2019, acordes a los niveles estacionales de esta etapa del año. La producción semanal fue de 265 GWh y 109 GWh respectivamente, mientras que los significativos descensos intersemanales fueron de un ‑53% y ‑60% en ese orden. En AleaSoft se espera que durante esta semana haya una recuperación de la producción eólica en ambos países.

La semana recién concluida estuvo acompañada por dos hechos interesantes en la península ibérica, donde hubo un aumento de la producción eólica del 13%. España vio su valor semanal más alto en el mes actual, con 781 GWh. En un sentido totalmente opuesto se movió la producción con esta fuente renovable en Portugal, donde se generaron 168 GWh, siendo el valor semanal más bajo hasta ahora en este mes de agosto.

En el caso de Alemania se produjo un retroceso de la producción eólica de un -45%. Se espera que ocurra un comportamiento descendente también durante la semana en curso en Alemania y en toda la península ibérica, manteniéndose esta tendencia en la producción conjunta de los países europeos analizados por tercera semana consecutiva.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

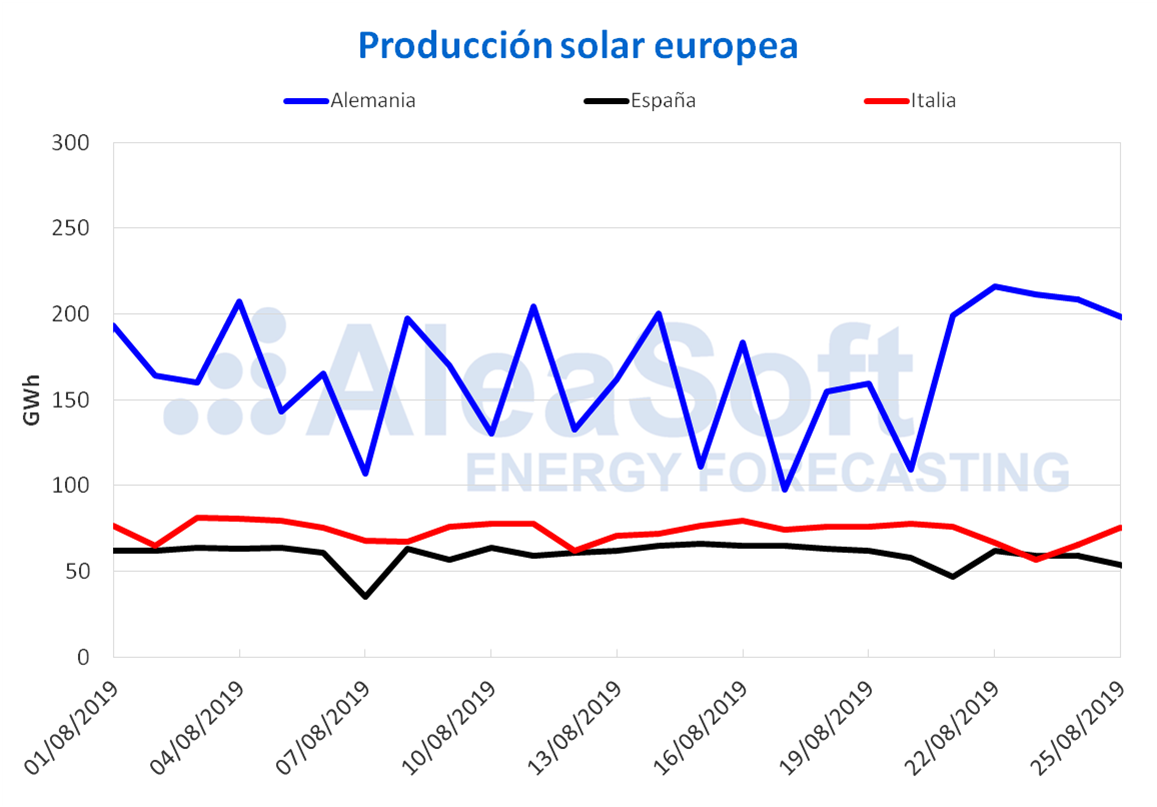

La producción solar, que incluye a la fotovoltaica y la termosolar, se incrementó en un 25% en Alemania en la última semana, confirmando las previsiones de AleaSoft realizadas al comienzo de la semana. Por otro lado, en España la producción disminuyó en un -10% y en Italia en un -3%. Se espera que la producción solar disminuya esta semana en los tres países analizados por AleaSoft.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, REE y TERNA.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios