Tras dos años de crecimiento consecutivo y espectacular -la inversión casi se duplicó en los dos años- la actividad en el sector de la captura de carbono empieza a ralentizarse en los principales mercados, según un reciente informe de BloombergNEF.

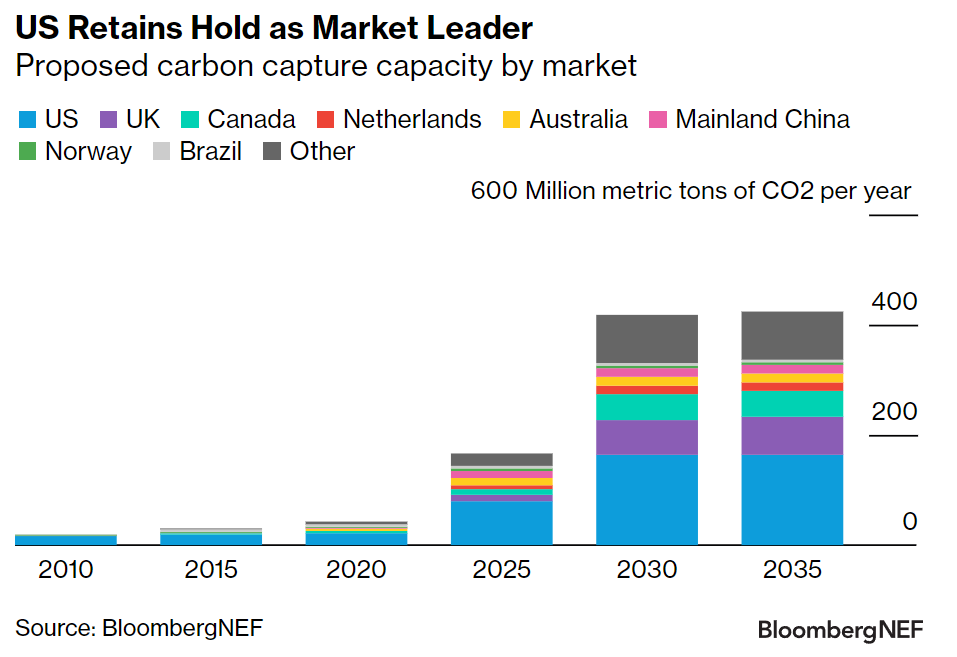

EEUU sigue siendo el principal actor, con una cuota de mercado del 39% en capacidad de captura propuesta para 2035, pero el retraso en la finalización de las directrices 45Q (incentivos a la captura de carbono) está paralizando los proyectos. La UE, por su parte, está intensificando su apoyo a las políticas, lo que está impulsando el aumento de las inversiones.

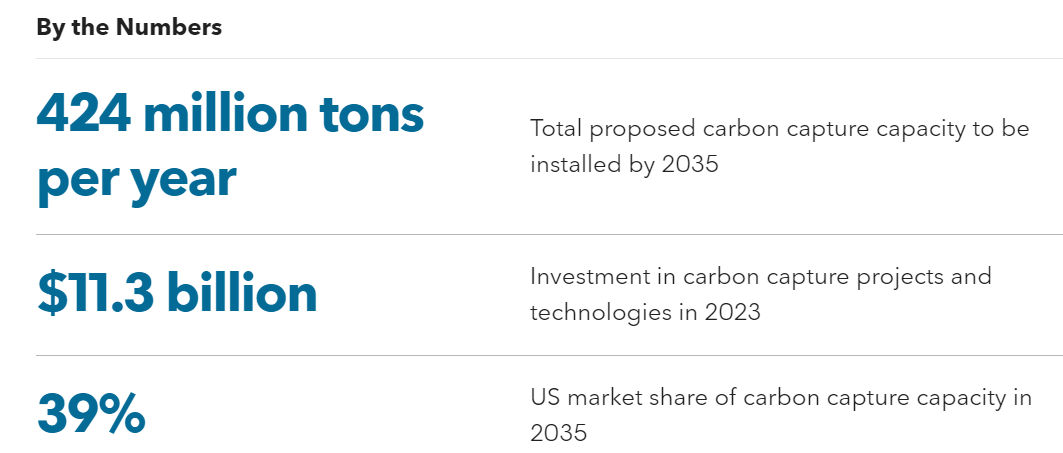

El informe de BNEF prevé que en 2035 habrá casi 424 millones de toneladas métricas anuales de capacidad de captura de CO2, cifra no superior a la que BNEF estimaba en noviembre del año pasado. La pausa en la actividad se debe a la incertidumbre en torno a la política, la financiación y los problemas de permisos de transporte y almacenamiento.

El sector del hidrógeno y la generación de energía liderarán el mercado en 2035, con un 36% de toda la capacidad de captura propuesta. El cemento sigue añadiendo capacidad a un ritmo rápido, con casi 28 millones de toneladas anuales de captura de CO2 que entrarán en funcionamiento. La mayor instalación de captura directa en el aire, con una capacidad prevista de 36.000 toneladas de CO2 al año, también empezó a funcionar en mayo, marcando un hito para el crecimiento de ese sector en la próxima década.

Estados Unidos se mantiene como líder del mercado, con una cuota del 39% de toda la capacidad de captura propuesta para 2035, un punto porcentual menos que el pasado noviembre. Le siguen el Reino Unido y el resto de Europa, con un 16% y un 12%, respectivamente. Esta alineación podría cambiar si el progreso estadounidense sigue estancado mientras otros mercados aplican políticas favorables.

Las grandes petroleras y gasistas, como primeros motores, siguen impulsando el mercado. Se observa un continuo interés internacional por el mercado estadounidense, con operaciones notables como la adquisición de Talos por TotalEnergies y la de Aker Carbon Capture por SLB.

En lo que hace referencia a las tecnologías más utilizadas, las de captura, como la absorción líquida, seguirán dominando el mercado a lo largo de la década. Sin embargo, el panorama tecnológico está empezando a fragmentarse. La adsorción sólida, especialmente los marcos orgánicos metálicos para la captura de CO2 en el cemento, está ganando terreno a medida que los proveedores de tecnología se asocian. Estas nuevas tecnologías contribuirán a reducir los costes de captura y es probable que se amplíen de aquí a 2035.

La inversión mundial en captura, transporte y almacenamiento de carbono, casi se duplicó por segundo año consecutivo, alcanzando un récord de 11.300 millones de dólares en 2023. El aumento del apoyo político y de las subvenciones ha empujado a los proyectos a tomar decisiones finales de inversión en mercados como Europa, Oriente Medio y Estados Unidos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios