El sector de exploración y producción espera que 2024 sea un año de recuperación para la perforación de pozos de petróleo y gas de alto impacto tras un 2023 mediocre, con África y América Latina probablemente a la cabeza de las actividades.

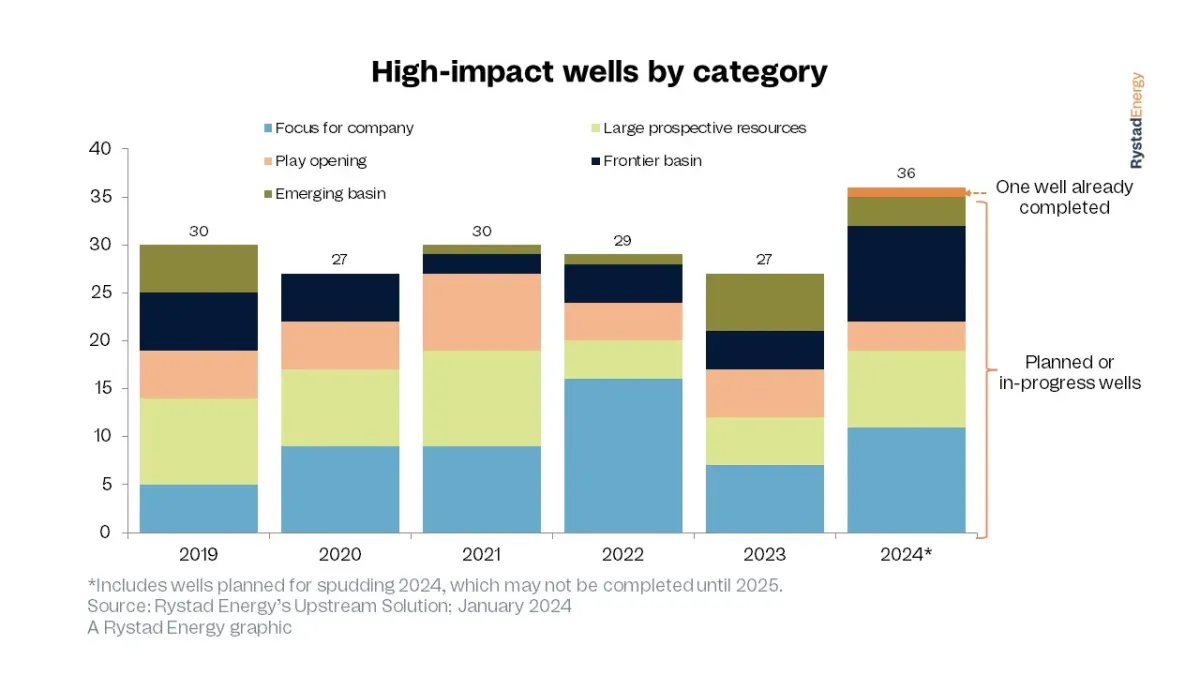

Rystad Energy ha identificado 36 pozos potenciales de alto impacto que se perforarán en 2024, el total anual más alto desde que la firma de análisis comenzó a rastrear el mercado en 2015. Esto supondría un salto considerable desde los 27 pozos de alto impacto perforados el año pasado, y los operadores esperarán una mejor tasa de éxito.

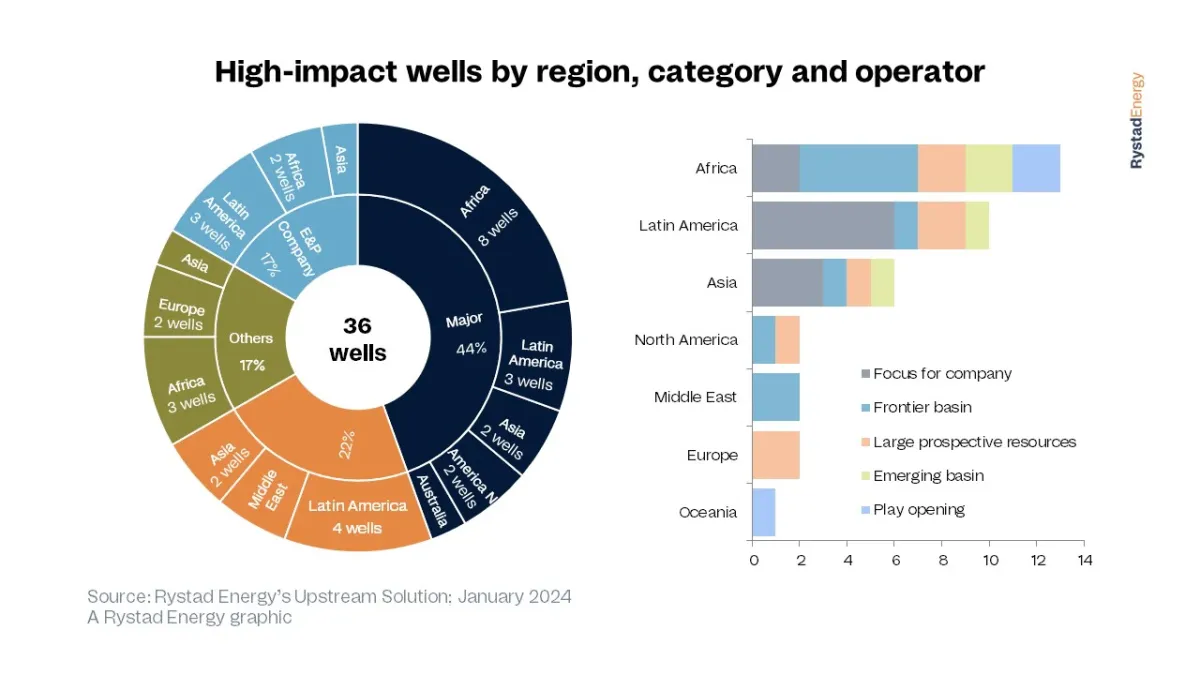

De estos 36 pozos potencialmente significativos, 13 se encuentran en África y 10 en América Latina, lo que representa casi el 64% del total mundial. Los exploradores perforarán seis de ellos en Asia, dos en Oriente Medio, Europa y Norteamérica y uno en Oceanía, con la prospección prevista por TotalEnergies en Papúa Nueva Guinea.

Sólo ocho de los 27 pozos de alto impacto perforados en 2023 dieron lugar a volúmenes comercialmente movilizables, lo que representa una tasa de éxito inferior al 30%, muy por debajo de la media anual del 42%. Estos pozos descubrieron volúmenes de 1.000 millones de barriles equivalentes de petróleo (bpe), lo que supone un fuerte descenso respecto a los 3.500 millones de bpe hallados en 2022.

Estos pozos de gran impacto representaron el 20% de los 5.000 millones de bpe descubiertos por todas las actividades de exploración a nivel mundial el año pasado. Para empeorar las cosas, 2023 fue un año caro, con un aumento de los costes de perforación debido a un mercado de plataformas significativamente más ajustado que en años anteriores, lo que empeoró el golpe de una baja tasa de éxito.

Rystad Energy clasifica los pozos de alto impacto a través de una combinación de factores, incluyendo el tamaño de la perspectiva, si desbloquearían nuevos recursos de hidrocarburos en áreas fronterizas o cuencas emergentes y su importancia para la estrategia de un operador.

“A pesar de los decepcionantes resultados de 2023, el sector de la exploración sigue confiando en que la suerte cambie este año. Los perforadores siguen invirtiendo en zonas fronterizas, emergentes y de apertura para encontrar volúmenes, pero sus estrategias de exploración son más selectivas. Las empresas dan menos importancia a los beneficios a corto plazo que a los planes plurianuales y se centran en los pozos que mejor se adaptan a su visión a largo plazo. Se trata de un cambio fundamental en el mercado y es poco probable que cambie aunque el éxito de 2024 siga siendo escaso”, dice Taiyab Zain Shariff, vicepresidente de Investigación Upstream de Rystad Energy

De los pozos de gran impacto previstos para este año, 14 se perforarán en cuencas fronterizas y emergentes, y tres abrirán nuevos yacimientos. Así pues, a pesar de un 2023 decepcionante, muchos operadores siguen explorando nuevos yacimientos y centrándose en las regiones fronterizas. Ocho de los pozos de alto impacto previstos tienen como objetivo recursos prospectivos en alta mar de más de 430 millones de bpe y considerables recursos prospectivos en tierra de más de 230 millones de bpe. Los 11 pozos restantes son estratégicamente relevantes para sus respectivos operadores, lo que significa que el éxito de la exploración les ayudaría a afianzarse en la región o a fundamentar futuras decisiones operativas. Si todos los pozos previstos se llevan a cabo según lo previsto, en 2024 se perforará el mayor número de pozos de alto impacto en al menos 10 años, desde que empezamos a hacer un seguimiento de estos pozos en 2015.

Las grandes petroleras y gasistas -BP, Chevron, Eni, ExxonMobil, Shell y TotalEnergies- suelen dominar la perforación de pozos de alto impacto, que continuará en 2024. Alrededor de 16 (44%) del total de pozos previstos serán perforados por estas empresas, con TotalEnergies planeando cinco, Shell tres, y Chevron, Eni y ExxonMobil apuntando a dos cada una. La mayoría de las perforaciones se realizarán en el margen atlántico y en aguas asiáticas. Las compañías petroleras nacionales (NOC) y las internacionales (INOC) realizarán ocho (22%) de los pozos previstos este año, mientras que los operadores de exploración y producción serán responsables del 17% y el resto corresponderá a pequeños operadores.

Alrededor del 70% de los pozos africanos se perforarán en cuencas fronterizas y emergentes o abrirán nuevos yacimientos. Entre los pozos fronterizos más importantes figuran los del Mar Rojo frente a las costas de Egipto, los de la cuenca de Angoche frente a las costas de Mozambique y los de la cuenca de Namibe frente a las costas de Angola.

Las perforaciones de gran impacto en el continente americano se centrarán principalmente en América Latina y estarán dominadas por pozos importantes para los objetivos a largo plazo de cada operador, más que por cuencas fronterizas. Sólo dos de los 12 pozos previstos en América se encuentran en Norteamérica, uno en Estados Unidos y otro en Canadá. En América Latina, un pozo fronterizo previsto en el mar argentino sería el primer pozo perforado en la cuenca argentina. ExxonMobil también tiene previsto perforar un pozo fronterizo en la cuenca huérfana de Canadá.

En Asia están previstos este año un total de seis pozos de gran impacto, entre ellos perforaciones mar adentro en aguas ultraprofundas de Indonesia y Malasia, la apertura de la cuenca india de Andamán y un pozo potencialmente rico en recursos mar adentro de China

Rodolfo Gil Parisi

02/02/2024