El despertar africano: ¿estamos ante la nueva frontera global del petróleo y el gas?

África espera elevar su producción de petróleo y gas a 11,4 millones de barriles diarios para 2026, gracias a un gasto de capital (CAPEX) masivo que pretende llegar a los 54.000 millones de dólares hacia 2030

África ha vuelto para quedarse. Se ha pasado de una época en la que se exploraba ligeramente la posibilidad de nuevos yacimientos, algunos de ellos prometedores, a una etapa en la que ya comienza a verse un desarrollo tangible de las infraestructuras energéticas. Algunos actores relevantes ya están apostando firmemente por los hidrocarburos en África a través de acuerdos, Decisiones Finales de Inversión (FID) y cronogramas de ejecución. Se espera que el año 2026 marque un antes y un después en este asunto. Proyectos clave como el desarrollo de Venus por parte de TotalEnergies en Namibia o la expansión de Agogo en Angola están siendo la punta de lanza para alcanzar el nivel de CAPEX propuesto y relanzar la producción y exportación de hidrocarburos.

Se suele decir que la demanda hace a la oferta, y el surgimiento del potencial energético africano no es una excepción. Tenemos por un lado a Europa quien, tras apostar por un corte total en 2027 del GNL ruso, necesita de nuevas fuentes de energía y proveedores a largo plazo de forma inmediata para reemplazar todos los millones de barriles que hasta el momento están proviniendo de puertos rusos. Y por otro tenemos a África, un continente en el que todavía alberga entorno a las 600 millones de personas sin acceso a electricidad, lo que hace que se espere que la demanda interna se multiplique por cuatro de cara al 2030. Para cubrir toda esta demanda, el gas natural es el combustible que no debe de faltar en el mix energético para la industrialización y el desarrollo local.

Hay que tener en cuenta también la madurez regulatoria a la que se debe de enfrentar el continente. Muchos de los riesgos que han supuesto la huida de grandes petroleras ha sido por situaciones propiciadas por la falta de regulación. Reformas como la Ley de la Industria del Petróleo (PIA) en Nigeria que ha contribuido a la entrada de Chevron, por ejemplo, demuestran que los gobiernos africanos están ofreciendo, ahora sí, un marco regulatorio seguro que atrae capital privado internacional.

En los últimos tiempos, el potencial africano en cuanto al sector energético se ha visto mermado por la falta de infraestructura y la inestabilidad regulatoria. A esto, también se le sumaba la huida de capital occidental motivada por los altos estándares climáticos que obligaban a las petroleras a deshacerse de proyectos vinculados con los hidrocarburos. Todo ello hizo que la percepción sobre África estuviese protagonizada por un alto riesgo geopolítico, medioambiental y comercial. Incluso algunas instituciones, como el Banco Mundial, se hacían eco del peligro que conlleva invertir en economías poco desarrolladas y altamente dependientes de sus recursos naturales. Advertían también de que las bastas reservas de petróleo podría quedar "varadas" por el auge de la transición energética.

Curiosamente, el resurgir en el interés por el continente africano no vino desde dentro. El éxito sin precedentes que pusieron en el mapa geoestratégico de la energía a países como Brasil o Guyana actuaron como palanca motivacional para que las grandes petroleras comenzarán a tener apetito por una nueva frontera de exploración petrolífera. Se inicio pues una campaña de exploración en una cuenca que guarda aspectos geológicos muy semejantes a las ubicadas en los países antes mencionadas. Concretamente, es en el África Occidental en donde los recursos de hidrocarburos parecen ser muy suculentos. La hipotesis se confirmo cuando se descubrieron tres grandes hallazgos (The Big Three) en la Cuenca de Orange (Namibia), convirtiéndose este punto en el nuevo centro de gravedad del potencial energético africano.

Esta nueva ilusión ocasionada por los descubrimientos en la zona, hacen también que el modelo de negocio propiamente dicho cambie. Pasamos pues de una forma de actuar en la que el potencial extractivo era la clave operacional del proyecto, a un modelo integrados en el cual se espera que haya cierta industrialización en la región. Proyectos gasísticos como el desarrollado en Zimbabue por Invictus Energy o la reactivación de nuevas licencia en Sudáfrica buscan no solo la exportación y el enriquecimiento corporativo, sino también garantizar el acceso a electricidad, a la producción de fertilizantes y conservantes para la industria alimentaria y, en definitiva, a una mayor seguridad energética para sus conciudadanos.

¿Por qué decimos que África es la nueva frontera del O&G?

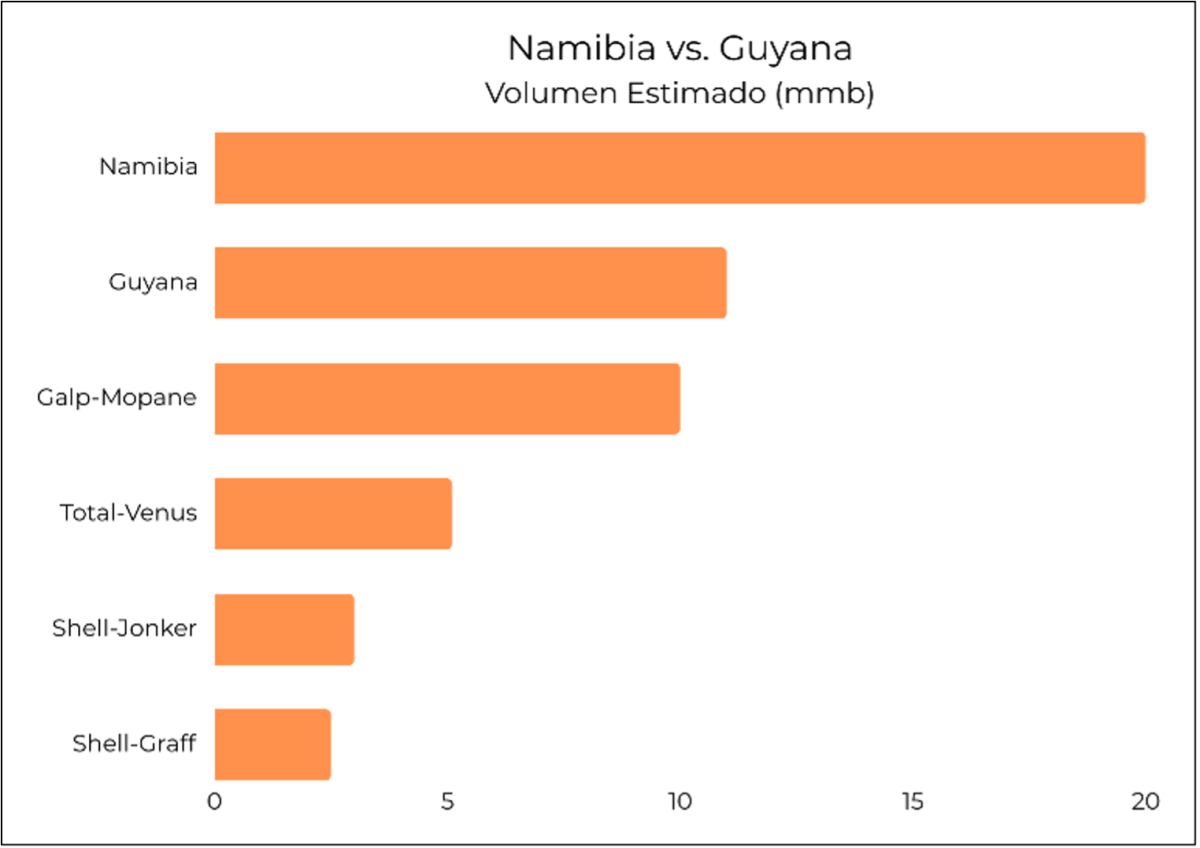

Aquí gran parte del protagonismo se lo lleva la Cuenca de Orange, ubicada frente a las costas de Namibia. El sector ha confirmado una concentración poco usual de recursos naturales. Lo que se ha conocido como The Big Three podría transformar la oferta global y las relaciones internacionales en el mercado energético. El proyecto Mopane, operado por Galp Energía, se lleva la palma con un potencial estimado de 10.000 millones de barriles bajo tierra. Le sigue Venus-1X (TotalEnergies) con 5.100 millones de barriles estimados. Los proyectos Graff y Jonker operados por Shell, no se quedan atrás con una concentración aproximada de 2.500 millones de barriles. Esta magnitud en los descubrimientos justifica por entero la alta inversión prevista para este 2026 en la zona.

Elaboración propia a partir de EIA, Namcor, Wood Mackenzie, Galp, Bloomberg.

Pero Namibia no es el único foco de atención. Ubicada algo más al norte, Costa de Marfil también merece ser mencionada con el proyecto Baleine operador por Eni. Con una producción estimada en su Fase 3 de 150.000 bpd (barrels per day) de petróleo y 200 millones de pies cúbicos de gas diarios para 2029, el proyecto se ha convertido en el primero en presentar emisiones netas cero (scope 1 y scope 2) en África, demostrando que la comercialización y la sostenibilidad también pueden ir de la mano en esta nueva fase de progreso para la región.

Todos estos descubrimientos no se podrían llevar a cabo sin una tecnología avanzada. A lo largo del continente vemos técnicas que, si bien es cierto ya se venían implementando en otras regiones, para África esta siendo algo novedoso. En Angola, por ejemplo, operadores como Azule Energy están implementando técnicas de Recuperación Mejorada de Petróleo (EOR) impulsadas por Inteligencia Artificial para maximizar la producción en campos maduros. Algo similar encontramos también en Gabón y Libia, donde la reactivación de pozos se apoya en el aprovechamiento de infraestructuras ya existentes para reducir el gasto en CAPEX y ser más eficientes. Técnicas tan avanzadas como la sísmica en 3D o el Machine Leaning están ayudando a reducir el riesgo de exploración fallida y visualización de yacimientos complejos en países como Sierra Leona.

Los protagonistas de la “super producción”

Como era de esperar, las Supermajors (TotalEnergies, Shell, Chevron, Eni y ExxonMobil) se encuentran en primera posición, centradas en reunir esfuerzos para desarrollar técnicas más complejas como la explotación de yacimientos en aguas profundas, algo que las compañías de menor tamaño no pueden afrontar. Es de esperar que, por ejemplo, TotalEnergies lidere proyectos tan prolíficos como Venus en Namibia y Tilenga en Uganda. También Eni, quien se consolida en Costa de Marfil con su modelo Fast-Track o la explotación de GNL en el Congo. Aunque con menor participación, las americanas Chevron y ExxonMobil han regresado con fuerza. Impulsadas por sus éxitos en Latinoamericana, estas empresas también buscan nuevas oportunidades en Nigeria, Gabon o Libia tras el enfriamiento de los conflictos políticos en la zona.

No todo se queda en las Majors tradicionales. En vista de la falta de financiación por parte de la banca occidental por presiones ESG, nuevos actores están atendiendo a la llamada del petróleo africano. Tal es el caso de XRG, el brazo inversor de ADNOC (nacional petrolera de EAU), quien ha irrumpido con fuerza en países como Mozambique o Egipto. Esto evidencia también una estrategia geopolítica por parte de países del Golfo: asegurar suministro de energía a largo plazo y ganar influencia politica en el continente. También, como alternativa a esa falta de financiación occidental, recientemente se ha creado el Africa Energy Bank, una iniciativa de la APPO y el Afreximbank dotada con 5.000 millones de dólares, y diseñada para financiar proyectos relacionados con el desarrollo de la industria de hidrocarburos en la región.

Toda rentabilidad lleva un riesgo, dicen, y más en un continente que todavía se encuentra en vías de desarrollo. La viabilidad de comercialización y exportación de recursos pasa por la ejecución de proyectos altamente complejos como el Oleoducto de Crudo de África Oriental (EACOP) o el gasoducto Nigeria-Marruecos, cuya ejecución se esta viendo mermada por ciertos desacuerdos financieros y políticos. Para mitigar este riesgo, gobiernos e inversores están redirigiendo capital hacia la modernización portuaria, como la expansión del puerto de Pointe-Noire en el Congo o la terminal de Barra do Dande en Angola. Enclaves que se convierten en puntos esenciales para “sacar” las bastas reservas de hidrocarburos hacia el exterior.

La politica es otro de los factores clave para el desarrollo de la industria en la región. Sin ir más lejos, el resurgir de Libia con el regreso de operadores como OMV o BP se debe a la estabilidad politica que hasta el momento se esta manteniendo en el país. Algo semejante encontramos en la Cuenca de Rovuma (Mozambique) en donde el peligro por insurgencias está haciendo que los operadores sigan muy de cerca la actualidad en la zona para el desarrollo de las plantas de GNL.

Elaboración propia a partir de S&P Global Commodity Insights.

No podemos olvidar el papel de Europa como posible mercado principal de los recursos africanos en un futuro. Si bien es cierto que para la región es lucrativo la exportación de sus recursos, la necesidad domestica por un mayor acceso a la energía eléctrica, por ejemplo, es algo que se debe de tener muy en cuenta de cara a las negociaciones con potencias occidentales. Paises como Sudáfrica o Zimbabue ya están reclamando ese gas para electrificar sus industrias y salir de la pobreza energética. En este conflicto, latente hasta el momento, la OPEP ya se ha posicionado. Su Secretario General, Haitham Al Ghais, ha declarado la inversión en África como una "prioridad máxima", defendiendo el derecho soberano del continente a explotar sus recursos frente a las presiones climáticas y geopolíticas que puedan venir de las potencias occidentales.

La esperanza por un futuro mejor

El año 2026 se espera que sea un punto de inflexión, marcado por la esperada inversión en el megaproyecto Venus en Namibia, validando así a la Cuenca de Orange como un activo de referencia mundial. Las nuevas rondas de licencias de exploración en cuencas como Lamu y Anza en Kenia, o la campaña offshore en Gabon se esperan como “agua de mayo” para sentar las bases de un futuro prometedor en la región.

África se encuentra ante una oportunidad histórica para abandonar definitivamente su etiqueta de "gigante dormido" y convertirse en el centro del mapa energético mundial como uno de los principales exportadores de petróleo y gas. El éxito de esta transformación pasa por tener la suficiente capacidad politica e industrial para convertir el potencial prometedor en flujos constantes de crudo y gas al exterior.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios