Aranceles y flujos de productos petrolíferos: todas las miradas puestas en el Estrecho de Ormuz

La escalada del conflicto en Oriente Medio supone una amenaza directa para alrededor de 14 millones de barriles diarios, o el 32 % del crudo marítimo mundial, que fluye por el Estrecho de Ormuz

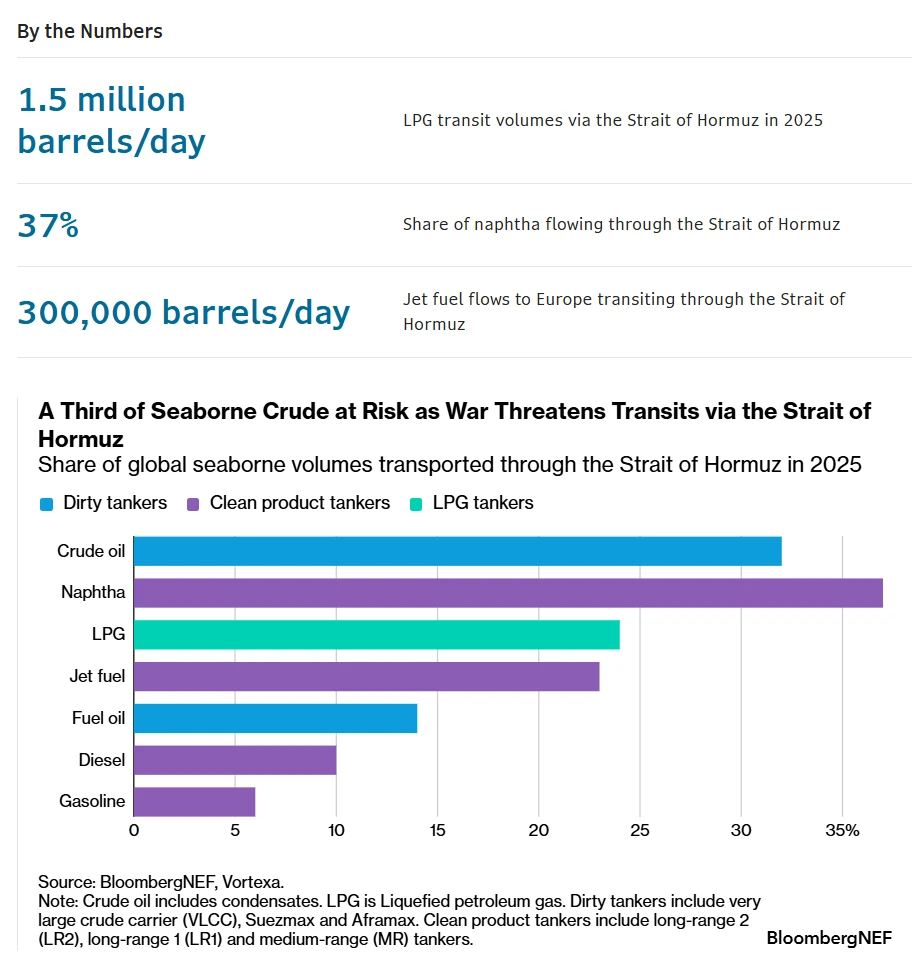

La escalada del conflicto en Oriente Medio supone una amenaza directa para alrededor de 14 millones de barriles diarios, o el 32% del crudo marítimo mundial, que fluye por el Estrecho de Ormuz. En el caso de los productos petrolíferos, cualquier interrupción del Estrecho de Ormuz afectaría al 16% del comercio mundial de productos, con graves consecuencias para el GLP (gas licuado de petróleo) y la nafta, según BloombergNEF.

Cualquier interrupción del tránsito de petroleros por el estrecho paralizaría el comercio mundial de petróleo y productos derivados del petróleo.

Volúmenes de tránsito

Los volúmenes de tránsito del Estrecho de Ormuz rondan los 1,5 millones de barriles diarios (b/d) de GLP y los 1,2 millones de b/d de nafta. Los flujos de nafta hacia las plantas de craqueo de Asia Oriental están particularmente expuestos, ya que más del 37 % de esos volúmenes marítimos globales transitan por el estrecho.

Los mercados de GLP ya presentan una situación de escasez tras la interrupción del suministro de la semana pasada en las instalaciones de Juaymah de Saudi Aramco. Esto representa una amenaza específica para India, que depende en gran medida del GLP de Oriente Medio para uso residencial. Sustituir estos cargamentos de corta distancia por viajes más largos de GLP desde EE. UU. representaría un grave desafío logístico para los países asiáticos.

En el caso de los destilados medios, el flujo de diésel a través del estrecho es aproximadamente el doble que el de combustible para aviones. Sin embargo, el combustible para aviones es más vulnerable en términos de cuota de mercado global.

Combustibles más sensibles

Los compradores europeos de queroseno para aviones son particularmente sensibles, ya que más de la mitad de las importaciones de combustible para aviones del continente navegan por este estrecho. En caso de una interrupción prolongada, Europa tendría que recurrir a proveedores alternativos como India, Corea del Sur, Estados Unidos e incluso la nueva refinería Dangote de Nigeria.

Una dinámica similar se aplica al diésel debido a las sanciones europeas a los productos petrolíferos procedentes de Rusia. A medida que Europa extrae más barriles de diésel no ruso del mercado global, los compradores africanos podrían recurrir cada vez más al diésel ruso para cubrir su déficit.

La producción de las refinerías rusas cayó a 5,15 millones de barriles diarios (b/d) durante los primeros 18 días de febrero de 2026 debido a los continuos ataques con drones ucranianos. Las exportaciones rusas de productos refinados disminuyeron en 270.000 b/d durante el mismo período, debido a la disminución de las exportaciones de fueloil y diésel.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios