El conflicto que vivimos estos días entre Estados Unidos, Israel e Irán ha provocado el cierre total del Estrecho de Ormuz desde el pasado 28 de febrero, llevándonos al mayor escenario de riesgo que ha visto el mercado energético global en su historia. Este paso marítimo, que en condiciones normales canaliza aproximadamente 20 millones de barriles diarios de crudo y refinados, una quinta parte de las exportaciones mundiales de GNL, y un tercio de los fertilizantes, ha quedado prácticamente inoperativo para el tránsito comercial internacional.

La Agencia Internacional de la Energía (AIE) ha catalogado esta crisis como la mayor disrupción de suministro registrada en la historia, superando lo que ya vimos en la década de los 70 con el embargo de petróleo. En apenas dos meses (ya casi tres), el mundo se ha visto obligado a retirar 250 millones de barriles de sus inventarios, reduciendo las reservas mundiales para emergencias a apenas 30 o 35 días.

La magnitud del colapso es tal que el propio CEO de ADNOC, Sultan Al Jaber, ha advertido que, incluso si se declarase un alto el fuego ya mismo, los flujos comerciales a través del estrecho tardarían al menos cuatro meses en recuperar el 80% de su capacidad, y la normalidad no regresaría hasta bien entrado el año 2027. Ante esta situación, el foco se ha desplazado hacia posibles alternativas terrestres capaces de suplir (al menos de momento) el bloqueo marítimo en Ormuz.

No hemos sido conscientes de la dependencia que tenemos con este estrecho

La fragilidad del Estrecho de Ormuz no es un fenómeno que se desconoce en la geopolítica de Oriente Medio. Hace ya 40 años, durante la Guerra de los Petroleros que enfrentó a Irán e Irak (1980-1988), el mundo ya presenció cómo el estrecho se transformaba en un arma a utilizar por ambos bandos.

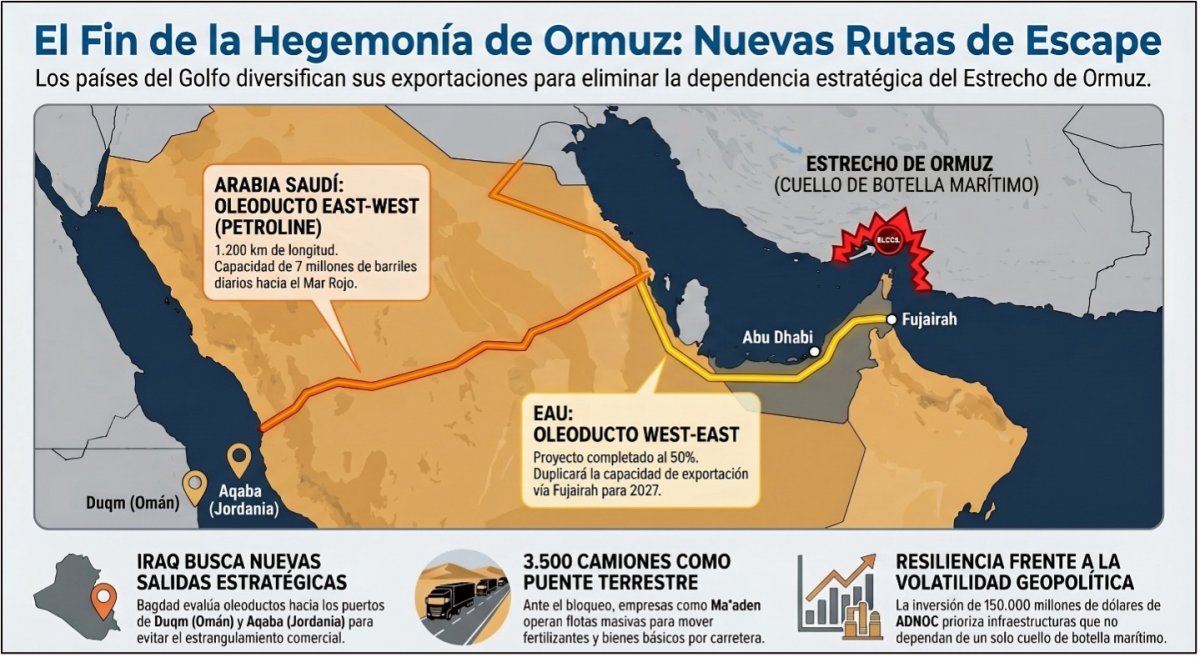

Aquella crisis fue el precedente por el cual nacieron las actuales infraestructuras para esquivar el estrecho. Arabia Saudí reaccionó entonces construyendo el oleoducto East-West (Petroline) para conectar el Golfo Pérsico con el puerto de Yanbu en el Mar Rojo. Décadas más tarde, en 2012, EAU aplicó una estrategia similar con la construcción del oleoducto Habshan-Fujairah, buscando una salida directa a las aguas seguras del Golfo de Omán (localizadas en mar abierto).

Sin embargo, la creación de nuevas alternativas o la mejora y expansión de las ya construidas ha estado paralizada por los grandes costes de inversión debido a las grandes distancias geográficas y rivalidades políticas entre los países del Golfo. Volviendo a nuestros días, el cierre del estrecho ha transformado los oleoductos de contingencia en alternativas de exportación críticas, evidenciando que depender de una única vía controlada por un actor problemático (Irán) es una estrategia poco confiable a largo plazo.

Una reestructuración total de las vías de exportación energéticas

El rediseño de los flujos de crudo y gas se apoya en las capacidades de cada país y en las infraestructuras ya construidas. Arabia Saudí lidera el desvío terrestre mediante el oleoducto Petroline (1.200 kilómetros). Aunque su capacidad se amplió en 2019 a 7 millones de barriles por día (bpd), los problemas de cuello de botella en el puerto del Mar Rojo sitúan las exportaciones en no más de 4,5 millones de bpd.

Para suplir estas deficiencias, la minera estatal saudí Ma'aden ha desplegado una flota de 3.500 camiones a través del desierto para enviar derivados (principalmente fertilizantes) hacia el Mar Rojo. A su vez, EAU opera el oleoducto ADCOP hacia Fujairah al límite de su capacidad técnica, que se encuentra en los 1,8 millones de bpd. Ante la magnitud de esta crisis, Abu Dabi ha ordenado un segundo proyecto de oleoducto West-East.

Esta nueva infraestructura, que ya se encuentra al 50% de ejecución, se espera que entre en funcionamiento en 2027, duplicando la capacidad exportadora del país (sin contar con Ormuz) hasta alcanzar en torno a los 3 millones de bpd. Irak, tras sufrir el colapso total de sus exportaciones marítimas desde Basora, ha reabierto la ruta norteña hacia el puerto turco de Ceyhan, alcanzando un ritmo de bombeo de 250.000 bpd.

Al mismo tiempo, también emplea camiones cisterna por el paso de Rabia hacia los puertos de Siria, mientras acelera el diseño de un nuevo oleoducto Basora-Haditha de 700 kilómetros para transportar 2,5 millones de bpd. Se espera que esta capacidad se consiga en dos años, suponiendo una inversión de 1.500 millones de dólares.

La geografía tiene mucho que decir aquí

La geografía define a vencedores y perdedores en este bloqueo. Arabia Saudí y EAU destacan como los ganadores y actores más resilientes teniendo en consideración las inversiones que ya llevan haciendo desde hace unos años. Emiratos ha capitalizado este escenario abandonando recientemente la OPEP, liberándose de las cuotas para maximizar su capacidad productiva y atraer nuevas inversiones.

En el extremo opuesto tenemos a países como Kuwait, Qatar y Bahréin, quienes destacan por ser los perdedores del conflicto al carecer de costa fuera del Golfo Pérsico. Ante la falta de alternativas viables por oleoducto, Kuwait Petroleum Corporation se ha visto obligada a declarar la fuerza mayor, cancelando gran parte de sus contratos internacionales. Qatar enfrenta un escenario similar con sus exportaciones de GNL.

Al no poder sacar sus 77 millones de toneladas anuales de GNL mediante tuberías, el pilar de su economía queda realmente afectado por el bloqueo. Irán, principal culpable de todo esto, utiliza el bloqueo como su principal arma. A escala global, la vulnerabilidad ha provocado que China también impulse su propio gran proyecto. Se trata de un enlace ferroviario de 10.000 kilómetros hasta Irán para asegurar el flujo logístico a largo plazo.

Un cambio no sin trabas y conflictos

Aunque todas estas alternativas pueden mitigar parcialmente la crisis, no eliminan la amenaza militar propiamente dicha. Irán ha evidenciado el alcance de sus drones atacando repetidamente las nuevas infraestructuras. En abril, una estación de bombeo del Petroline saudí fue golpeada, obligando a interrumpir el flujo de exportación temporalmente.

En marzo, múltiples bombardeos iraníes incendiaron tanques de almacenamiento en la terminal clave de Fujairah (EAU). Por si no fuera suficiente, las rutas que logran llegar al Mar Rojo se topan con un nuevo problema geopolítico: los ataques hutíes en Bab el-Mandeb y el límite físico del oleoducto Sumed en Egipto, el cual solo puede transportar 2,5 millones de bpd a Europa. Reemplazar todo lo que pasaba por Ormuz antes del conflicto mediante tuberías terrestres costaría cientos de miles de millones de dólares y décadas de desarrollo.

Un futuro incierto, pero con esperanzas

El actual cierre militar ha marcado ya un punto de inflexión en el comercio energético global. A medio plazo, los estados del Golfo se verán obligados a coordinar nuevas alternativas de transporte multimodales para garantizar un nivel mínimo de seguridad operativa y ser más resilientes contra futuras disrupciones en la zona. A largo plazo, el coste financiero y geopolítico de esta crisis está impulsando un cambio aún mayor. Los grandes importadores han acelerado la transición hacia los vehículos eléctricos, las energías renovables y la independencia fósil (o al menos la dependencia del Golfo), buscando erradicar el impacto de la inestabilidad de la región en nuestras economías.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios