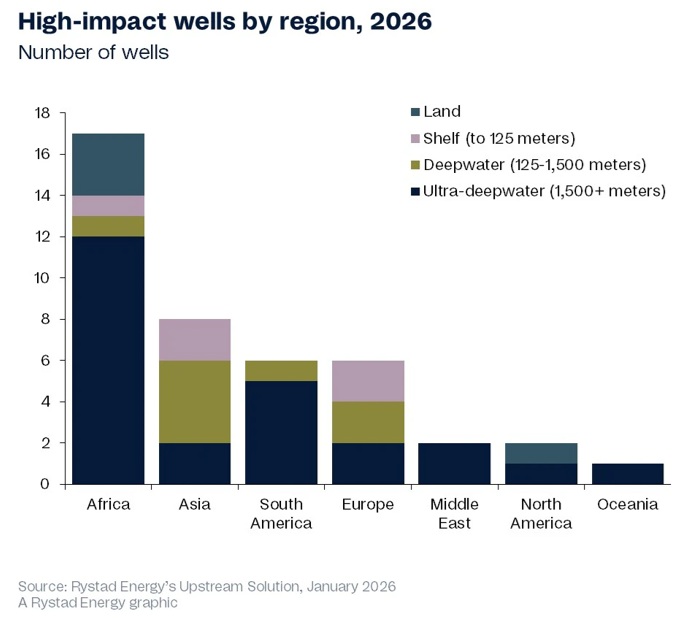

África seguirá impulsando la actividad de perforación mundial en 2026

El año pasado, la tasa de éxito de los pozos de alto impacto aumentó al 38%, frente al 23% de 2024, mientras que los volúmenes totales descubiertos crecieron un 53%

El sector upstream está preparado para mantener un fuerte impulso en 2026, con la actividad de perforación exploratoria de alto impacto (“wildcat”) prevista para mantenerse elevada tras un sólido 2025. El año pasado, la tasa de éxito de los pozos wildcat de alto impacto aumentó al 38%, frente al 23% de 2024, mientras que los volúmenes totales descubiertos crecieron un 53% interanual hasta alrededor de 2.300 millones de barriles de petróleo equivalente (boe), según la investigación y el análisis de Rystad Energy.

Los pozos se clasifican como de alto impacto en función de diversos factores: el tamaño de los recursos potenciales, si pueden abrir nuevas provincias de hidrocarburos en cuencas fronterizas o emergentes, y su importancia estratégica para el operador. Se espera que esta actividad en 2026 impulse aún más el dinamismo exploratorio en cuencas y países específicos, con 42 pozos de este tipo identificados a nivel mundial.

África continuará liderando la actividad global, representando alrededor del 40% de los pozos exploratorios de alto impacto planificados, impulsada en gran medida por el margen atlántico. La exploración se centrará en la cuenca de Orange, en el sur de África, y en el Golfo de Guinea, en África Occidental, reforzando el papel de la región en la perforación global de alto impacto.

Concentración de la exploración en aguas ultraprofundas

La perspectiva de Rystad Energy sobre los pozos de alto impacto para 2026 muestra una clara concentración en exploración en aguas ultraprofundas y en zonas fronterizas. Los pozos en aguas ultraprofundas representan alrededor del 60% de la perforación planificada, liderada por las grandes petroleras (majors), seguidas por las compañías nacionales de petróleo (NOC) y las NOC internacionales (INOC), que en conjunto representan el 26%.

Se espera que la mayoría de los pozos apunten a regiones fronterizas, mientras que aproximadamente el 5% se centrará en cuencas con descubrimientos previos que podrían convertirse en polos de hidrocarburos, y otro 5% probará juegos completamente nuevos. África desempeñará un papel central, ya que se espera que toda la perforación terrestre de alto impacto en 2026 tenga lugar en el continente, con la excepción del pozo anunciado recientemente en Groenlandia, que evaluará la frontera de Jameson Land.

“Lo que estamos viendo en 2026 es un cambio claro en dónde los operadores están dispuestos a desplegar capital. Los proyectos en aguas ultraprofundas y en zonas fronterizas siguen siendo intensivos en capital, pero también ofrecen escala y un potencial significativo en un momento en que las oportunidades convencionales son cada vez más limitadas. África destaca porque aún combina potencial geológico con la posibilidad de grandes descubrimientos comercialmente relevantes, especialmente para operadores que buscan asegurar recursos de larga vida en un entorno de oferta global cada vez más ajustado”, explica Aatisha Mahajan, directora de Exploración, Investigación de Petróleo y Gas de Rystad Energy.

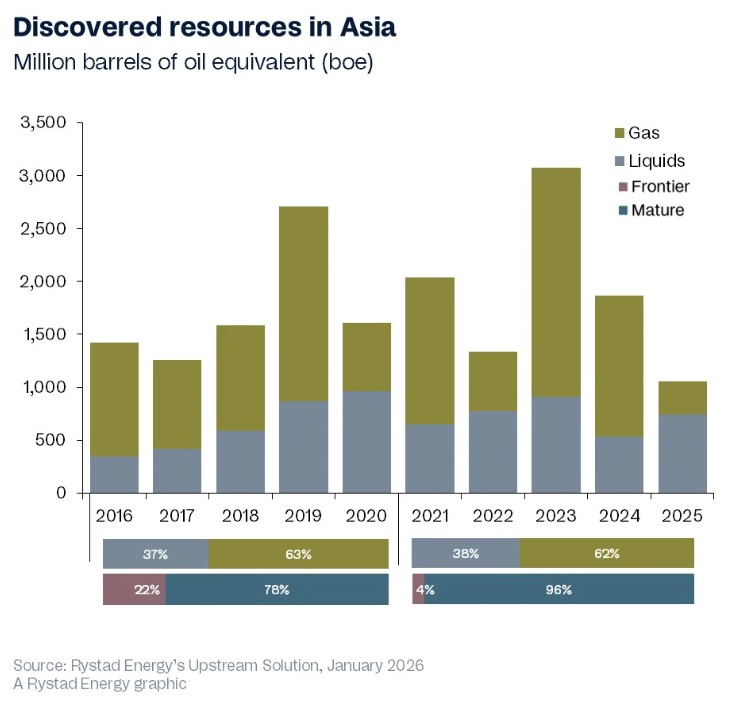

Asia impulsa los bloques offshore

Fuera de África, Asia concentra ocho pozos de alto impacto, liderados por Indonesia con cuatro, seguida de India y Malasia con dos cada una. Entre 2021 y 2025, India, Malasia e Indonesia adjudicaron la mayor parte de la nueva superficie exploratoria de la región, cada una superando los 200.000 km², impulsadas principalmente por bloques offshore.

En contraste, Kazajistán, Pakistán y China dominaron las adjudicaciones onshore, lo que refleja el panorama fragmentado de la exploración en Asia, donde las estrategias varían entre proyectos marinos y terrestres en lugar de seguir un enfoque único. Entre los operadores, ONGC, Petronas, Oil India, Mari Petroleum y Petro Matad aseguraron las mayores posiciones de superficie durante este período, posicionándose para liderar la exploración de alto impacto en los próximos años.

Durante la última década, Asia ha registrado aproximadamente 18.000 millones de boe en descubrimientos de hidrocarburos convencionales, con el gas representando alrededor del 62% del volumen total. Los volúmenes descubiertos han estado altamente concentrados, y la mayoría de las incorporaciones desde 2016 provienen de un pequeño grupo de países: China, Malasia, Indonesia y Vietnam.

Aunque Asia sigue siendo una región clave para la exploración de hidrocarburos, las oportunidades están cada vez más concentradas en áreas consolidadas, lo que sugiere que el nuevo crecimiento de alto impacto probablemente dependerá de desbloquear cuencas menos maduras o campos técnicamente más complejos.

Hasta ahora, 2025 se perfila como el año más débil de la última década en términos de nuevas incorporaciones de volumen, con descubrimientos totales en torno a 1.000 millones de boe. El petróleo ha dominado los volúmenes añadidos durante el año, principalmente debido a los descubrimientos de Megah en Malasia y Hai Su Vang en Vietnam. Los descubrimientos offshore representaron aproximadamente el 83% de los volúmenes añadidos en 2025, con la mayor parte procedente de los principales países productores de la región. Se espera cierta revisión al alza de los totales de 2025 a medida que se disponga de información adicional.

América del Norte se estanca

En Occidente, el desempeño exploratorio de América del Norte se ha debilitado desde 2022, ya que los volúmenes descubiertos anuales han disminuido, sin siquiera alcanzar el mínimo de la década anterior de 750 millones de boe registrado en 2018. Los descubrimientos en Canadá y México se han estancado en gran medida, dejando al Golfo de América de EEUU como la principal fuente de nuevos volúmenes, donde los hallazgos recientes siguen estando dominados por petróleo y concentrados en cuencas maduras y ampliamente exploradas. En 2025, los descubrimientos totales cayeron a alrededor de 238 millones de barriles, con México aportando tres hallazgos de aproximadamente 68 millones de barriles y el Golfo de América de EEUU sumando cuatro hallazgos por un total cercano a 170 millones de barriles.

En conjunto, esta dependencia continua de cuencas maduras, junto con la disminución de los volúmenes descubiertos, apunta a un potencial limitado para la exploración convencional en América del Norte. Sin acceso a nuevos juegos exploratorios o una mejora sustancial en el éxito exploratorio, es probable que la región siga definida por incorporaciones incrementales dominadas por petróleo, en lugar de descubrimientos verdaderamente transformadores.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios