Los precios del gas natural han reaccionado con fuerza a la decisión de QatarEnergy de cesar la producción de GNL y al cierre del Estrecho de Ormuz en medio de la intensificación del conflicto en Oriente Medio. Aun así, pese a un repunte de más del 52% en el referente europeo Title Transfer Facility (TTF) el 2 de marzo, Rystad Energy espera que el actual shock de oferta tenga un impacto limitado a largo plazo en los mercados mundiales de gas y gas natural licuado.

“Con la producción de GNL de Qatar detenida y el Estrecho de Ormuz cerrado, el suministro mundial de GNL se encamina a una fuerte contracción, una tendencia ya reflejada en los recientes movimientos de precios. La magnitud de los volúmenes perdidos dependerá del alcance de los daños en la infraestructura, que aún se están evaluando, y de la duración del cierre del Estrecho al tráfico marítimo”, dice Jan-Eric Fahnrich, analista senior de Gas y GNL en Rystad Energy.

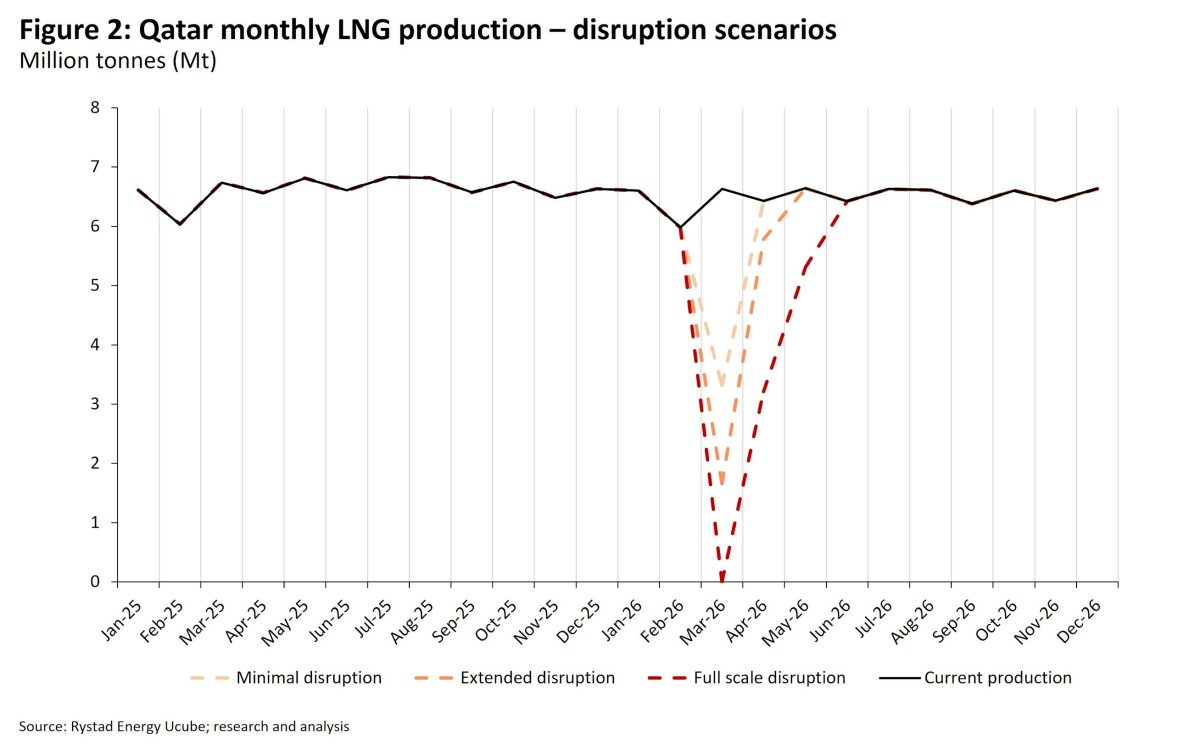

“En un escenario con daños limitados o inexistentes y una rápida desescalada de las hostilidades, que conduzca a una paralización de la producción de 15 días, estimamos una caída del 4,3% en la producción de 2026, equivalente a alrededor de 3,3 millones de toneladas (Mt). Una interrupción más prolongada podría resultar en 5,6 Mt de suministro perdido, mientras que una interrupción total de cuatro a cinco semanas antes de que el Estrecho reabra al tráfico comercial se traduciría en una pérdida aproximada de 11,2 Mt para el conjunto de 2026”, añade.

Dado el papel central de las exportaciones de GNL en la economía de Qatar y en los flujos comerciales globales, Rystad esperaos que la producción se restablezca en cuestión de semanas y no de meses. Pero, en caso de materializarse un escenario extremo, productores oportunistas podrían llevar al mercado hasta 15 Mt adicionales de GNL, mientras que la reintegración del GNL ruso podría aportar otras 18 Mt.

“Dicho esto, los países más afectados son principalmente economías en desarrollo sensibles a los precios, mucho más propensas a refugiarse en el cambio de combustible —centrándose más en el carbón térmico que en productos petrolíferos igualmente afectados— en lugar de desencadenar una guerra de ofertas”, explica Fahnrich.

QatarEnergy detiene la producción

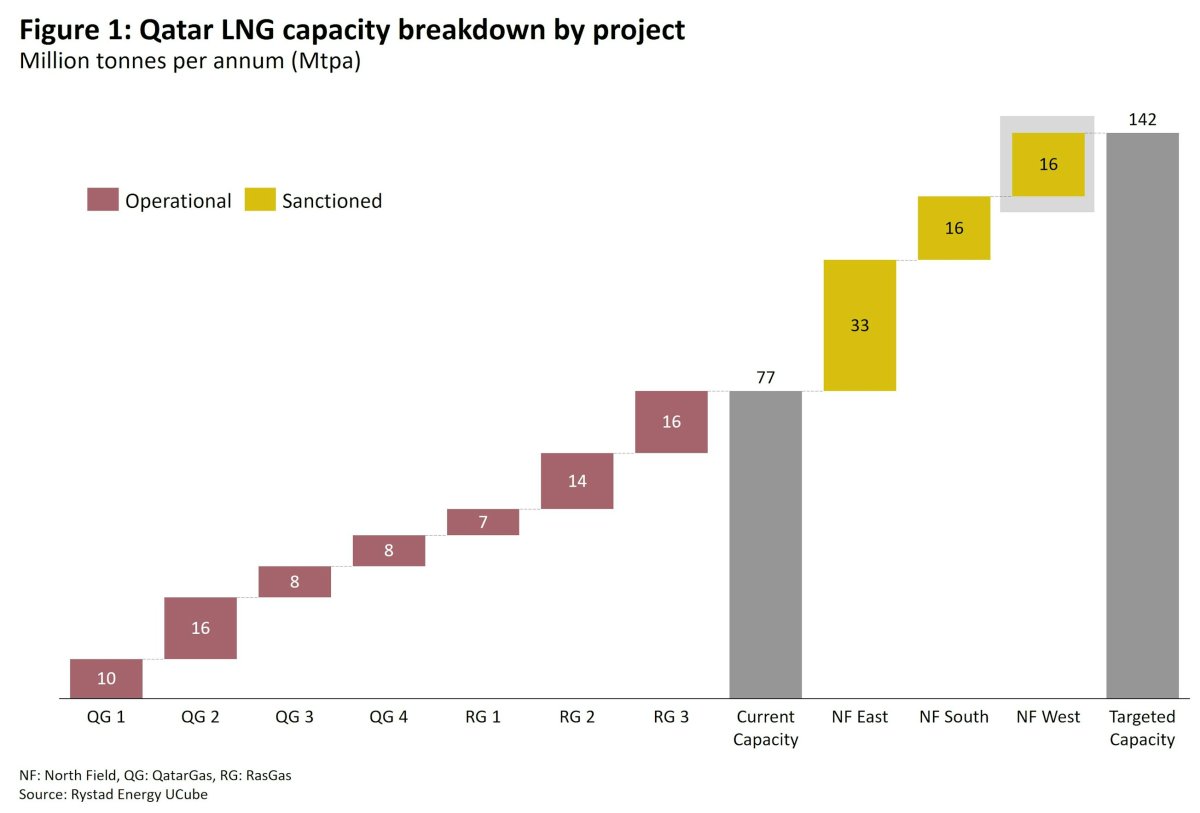

El tráfico marítimo a través del Estrecho de Ormuz ya se había paralizado cuando QatarEnergy detuvo la producción de GNL tras un ataque con drones a sus instalaciones de gas en Ras Laffan el 2 de marzo. La suspensión, sin una fecha de finalización anunciada, afecta actualmente a toda la capacidad de licuefacción de Qatar, de 77 millones de toneladas anuales (Mtpa).

Aunque los acontecimientos ciertamente ensombrecen las perspectivas a medio plazo de Qatar, la potencia del GNL tiene previsto casi duplicar su capacidad hasta 142 Mtpa en la próxima década mediante la adición de 64 Mtpa en tres fases de expansión: North Field East (32 Mtpa), North Field South (16 Mtpa) y North Field West (16 Mtpa). Se espera que el primer tren de NFE entre en funcionamiento en el tercer trimestre de 2026, salvo daños en la infraestructura o dificultades continuadas en el transporte marítimo. NFS apunta al primer gas a finales de 2028 o principios de 2029, y NFW tomó la decisión final de inversión hace solo unos días.

¿Podría un cierre prolongado devolver a Rusia al mercado?

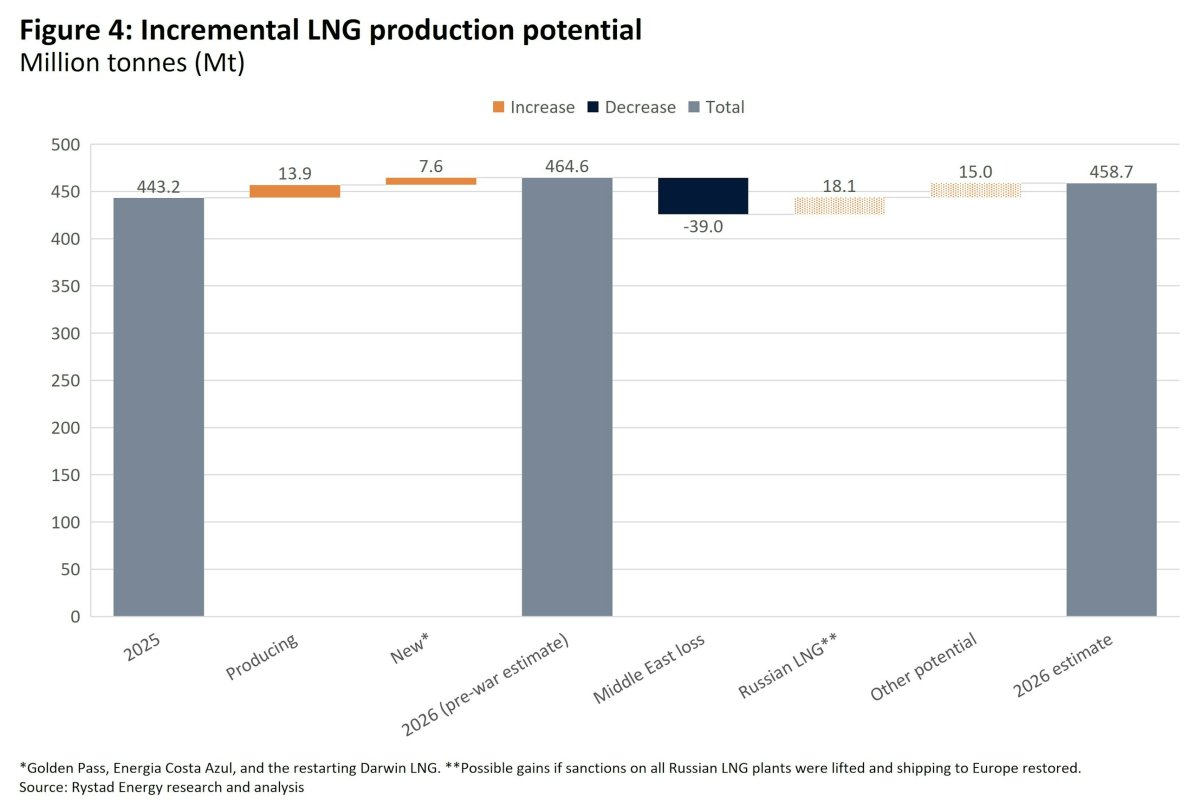

Los mercados de GNL comenzaron el año con expectativas de crecimiento. Antes de la guerra, Rystad Energy esperaba que las instalaciones en producción añadieran 13,9 Mt y que las nuevas puestas en marcha (o reinicios, como en el caso de Darwin LNG) aportaran 7,6 Mt adicionales respecto a los volúmenes de 2025. Impulsadas por precios más altos de lo previsto, las instalaciones de África Occidental y Estados Unidos podrían probablemente aumentar algo la producción de GNL, a diferencia del anterior exportador neto Egipto, cuyo balance gasista se está deteriorando debido al cese de las exportaciones por gasoducto desde Israel.

Aun así, en Rystad consideran que, si las instalaciones de Qatar sufrieran más daños, o si Irán disuadiera el transporte comercial a través del Estrecho mediante el uso de la fuerza, podrían retirarse volúmenes mucho mayores del balance mundial de GNL en 2026. En el caso de que se materializara tal escenario extremo, la reintroducción del GNL ruso podría convertirse, en su opinión, en tema de debate.

En comparación con 2025, el alivio de sanciones por sí solo podría reinyectar hasta 5,3 Mt, más otras 12,8 Mt procedentes de Arctic LNG 2. Sin embargo, la reintroducción de volúmenes rusos dependería del levantamiento de todas las sanciones y de que Europa comprara la mayor parte del GNL ruso para respaldar la logística de transporte marítimo. Este curso de acción socavaría la expansión a largo plazo del GNL estadounidense al agravar las preocupaciones de sobreoferta cuando regresen los volúmenes de Qatar, o incluso podría allanar el camino para el retorno del suministro ruso por gasoducto. Dado que ambas opciones son diametralmente opuestas a los intereses de Estados Unidos, los analistas de Rystad piensan que es algo que debe considerarse extremadamente improbable.

Por qué es poco probable una espiral de precios

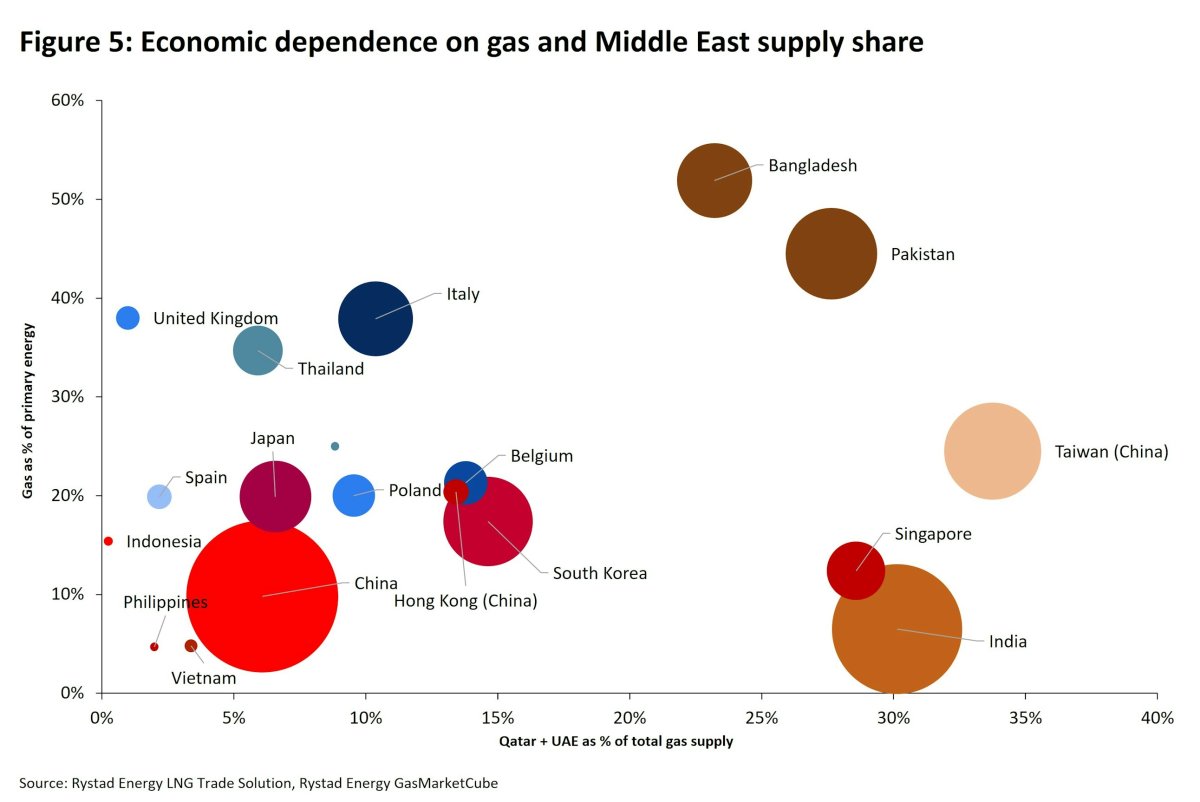

La actual campaña de Estados Unidos e Israel en Oriente Medio está destinada a tensar el suministro mundial de gas en 2026. Sin embargo, estos acontecimientos se desarrollan en un mercado caracterizado por balances relativamente más holgados y flujos comerciales en expansión, con un conjunto diferente de países en el centro de la disrupción y respuestas distintas del lado de la demanda como resultado.

Es probable que el impacto recaiga con mayor fuerza sobre compradores del sur de Asia sensibles a los precios, incluidos Bangladesh y Pakistán, en lugar de sobre mercados premium dispuestos a pujar agresivamente por cargamentos. Aunque una reducción a gran escala de la demanda pueda parecer el mecanismo de ajuste más directo, el gas está profundamente integrado en la matriz energética primaria de estas economías.

Como resultado, Rystad espera una combinación de contención de la demanda y, cuando sea técnicamente posible, cambio de combustible. Dicho esto, precios más altos del crudo y de los productos petrolíferos podrían limitar el margen para dicho cambio.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios