Los ataques militares en Oriente Medio y el cierre efectivo del estrecho de Ormuz han provocado uno de los movimientos más bruscos en los mercados europeos de gas durante el último año, con el índice de referencia Title Transfer Facility (TTF) disparándose ante la interrupción de los flujos de gas natural licuado (GNL). El shock, según los analistas de Rystad Energy, se está transmitiendo directamente a los mercados eléctricos europeos, con reacciones de precios que varían según la exposición de cada país al gas. Más allá de la volatilidad inmediata, la reacción del mercado subraya la relación estructural entre la oferta global de GNL, la fijación de precios de la electricidad en Europa y la trayectoria más amplia de la seguridad energética europea. Esta escalada del conflicto refuerza el argumento estructural para acelerar la transición energética.

La subida del gas tras los ataques en Oriente Medio eleva los precios de la electricidad en Europa

La vulnerabilidad estructural de Europa radica en su continua dependencia de combustibles fósiles importados expuestos al riesgo geopolítico, según Rystad Energy

El cierre del estrecho de Ormuz tensiona el equilibrio mundial del GNL

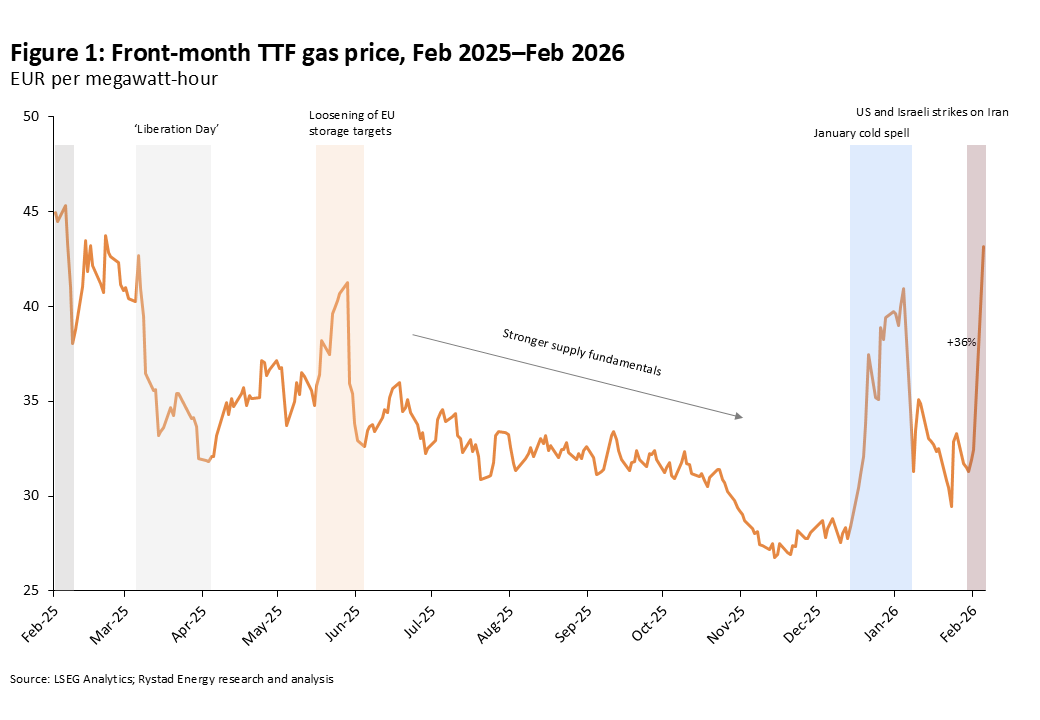

Tras los ataques de Estados Unidos e Israel contra Irán durante el fin de semana y las represalias de la República Islámica, los mercados globales de gas se ajustaron bruscamente. La interrupción de la producción de GNL de Qatar y el cierre efectivo del estrecho de Ormuz representan un endurecimiento tangible del equilibrio global del GNL. La reacción es visible en los movimientos del índice TTF con base en los Países Bajos, destacado en la Figura 1.

Al cierre del mercado el 2 de marzo, el TTF había subido un 36% respecto a los niveles previos al fin de semana, tras haber cotizado casi un 50% más alto durante el día. La magnitud del movimiento lo sitúa entre los mayores ajustes en una sola sesión del último año.

Impacto en los mercados eléctricos europeos

El movimiento en los precios del gas no se limita a los mercados de materias primas; se transmite directamente a los precios mayoristas de la electricidad en Europa a través del mecanismo de formación de precios del mercado.

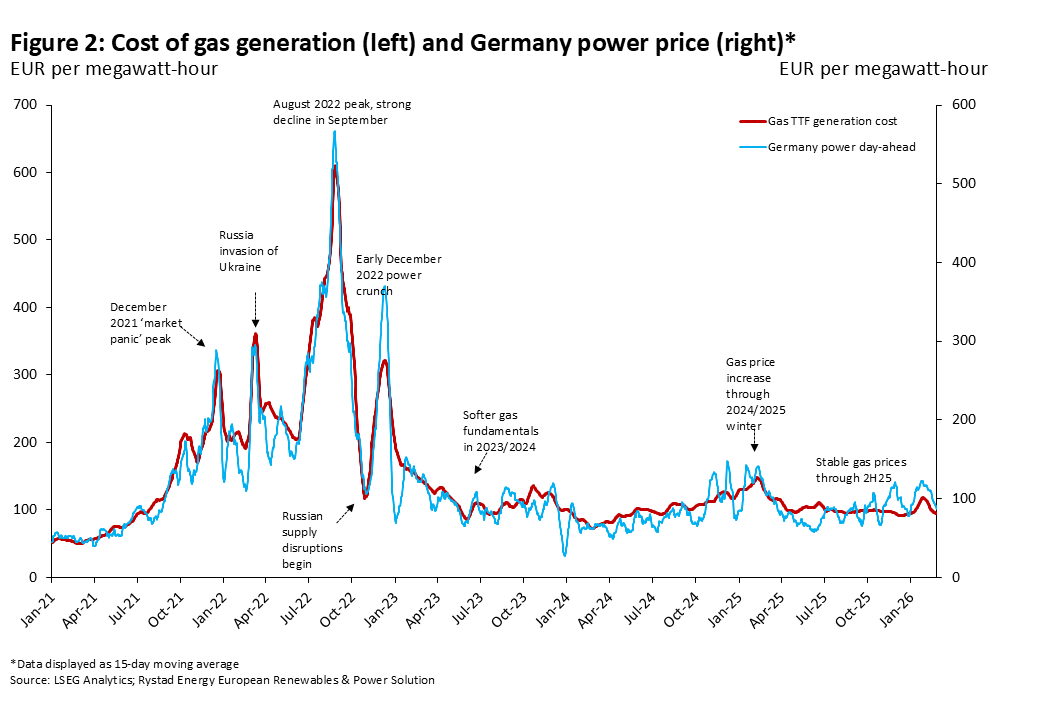

Como se muestra en gráfico 2, los precios mayoristas de la electricidad en Alemania —utilizados aquí como referencia de la dinámica europea en general— siguen de cerca el coste de la generación eléctrica con gas. Esta relación refleja el papel central del gas en la formación del precio marginal. El coste de generación con gas en Europa está estrechamente vinculado al índice TTF, que a su vez está anclado a las condiciones globales de oferta y demanda de GNL.

La transmisión varía según el mix energético

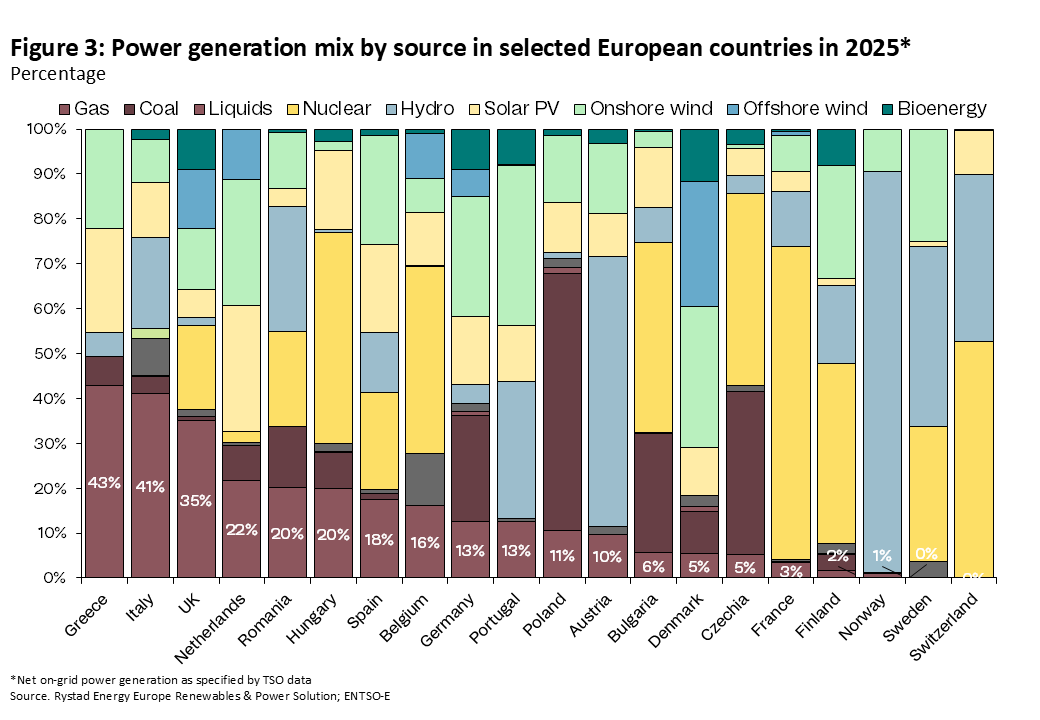

El grado de transmisión depende del papel estructural del gas en cada sistema eléctrico nacional. Como se muestra en la Figura 3, el gas representó alrededor del 41% de la generación eléctrica en Italia el año pasado, el 35% en el Reino Unido, el 13% en Alemania y solo el 3% en Francia. Cuando el gas representa una mayor proporción de la generación, fija con mayor frecuencia el precio marginal y, por tanto, incorpora directamente los movimientos del TTF en los precios mayoristas de la electricidad.

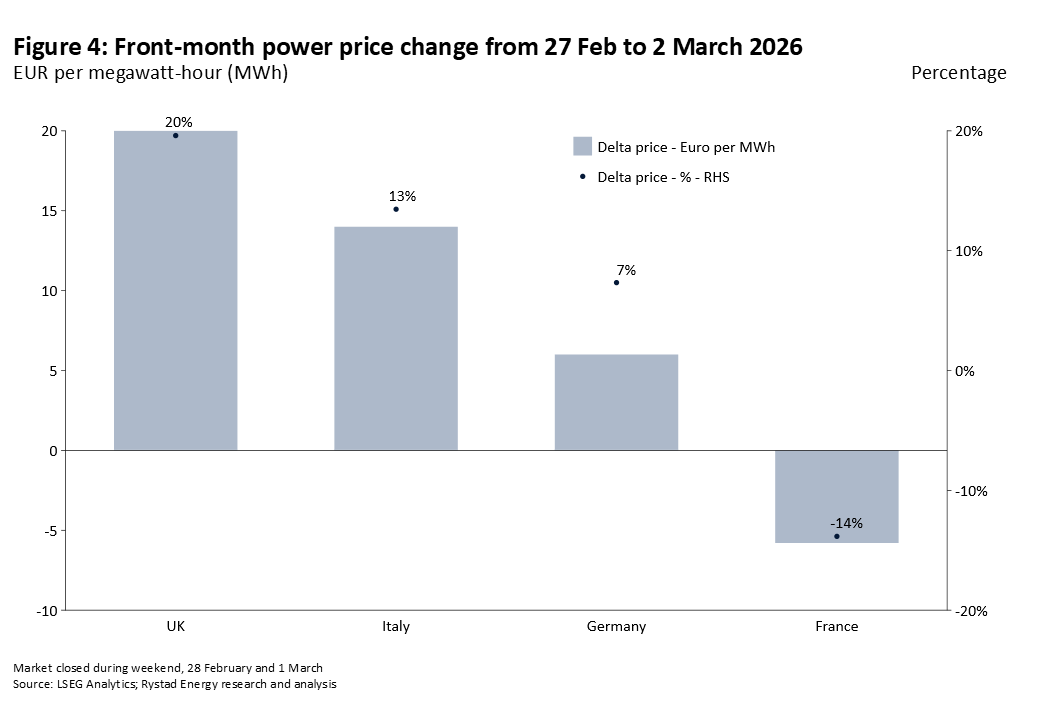

Esta relación estructural se refleja en los movimientos de precios a futuro al cierre del mercado el 2 de marzo (Figura 4). El contrato del mes siguiente en el Reino Unido subió un 19,5%, mientras que el de Italia aumentó un 13,5% y el de Alemania un 7,4%. La magnitud de la reacción sigue, en líneas generales, la intensidad relativa del uso de gas en cada sistema. El Reino Unido e Italia, donde el gas desempeña un papel dominante en la formación del precio marginal, registraron los mayores aumentos. Alemania, con una participación menor pero aún significativa del gas, experimentó un movimiento más moderado.

Francia, en cambio, cayó un 14% al cierre del mercado del 2 de marzo. Dado que el gas representa solo una pequeña fracción del mix de generación del país, la transmisión directa desde el TTF hacia los precios mayoristas franceses es estructuralmente limitada. Por ello, la caída sugiere que dinámicas específicas del mercado —incluidas condiciones de liquidez y posicionamiento— desempeñaron un papel mayor que los fundamentos del gas en la reacción a corto plazo.

La volatilidad continua refuerza la transmisión ligada al gas

Desde el cierre del mercado del 2 de marzo, la volatilidad se ha intensificado. En las primeras horas de la tarde del 3 de marzo, el contrato TTF del mes siguiente subía otro 28% respecto al cierre del día anterior, cotizando en torno a 57 € (66 $) por megavatio hora (MWh). El movimiento subraya que el mercado continúa reevaluando la oferta disponible de GNL en un contexto de elevada incertidumbre.

Los mercados eléctricos se están ajustando en consecuencia. El contrato del mes siguiente en Alemania subía aproximadamente un 31% a primera hora de la tarde del 3 de marzo, mientras que el de Italia aumentaba alrededor de un 20% y Francia rebotaba cerca de un 16%. El repunte en Francia sugiere que parte de la caída del 2 de marzo probablemente reflejaba dinámicas de posicionamiento a corto plazo más que fundamentos estructurales.

En conjunto, los últimos movimientos refuerzan —más que contradicen— el mecanismo central descrito anteriormente: los sistemas con mayor exposición al gas muestran una sensibilidad más fuerte e inmediata a los movimientos del índice TTF. En un entorno de elevada incertidumbre, el descubrimiento de precios sigue siendo altamente reactivo.

Seguridad energética e implicaciones estructurales

Si el conflicto persiste y la interrupción del suministro resulta duradera, las implicaciones irán más allá de la volatilidad a corto plazo. Niveles más altos del TTF elevan las curvas futuras de precios de la electricidad, especialmente en mercados con mayor exposición al gas, reforzando la economía de los proyectos renovables mediante mejores precios de captura y expectativas de ingresos.

Más fundamentalmente, la guerra en Oriente Medio probablemente vuelva a situar la seguridad energética en el centro del enfoque político. El fuerte movimiento en los mercados de gas y electricidad tras los ataques del fin de semana y de esta semana pone de relieve que la vulnerabilidad estructural de Europa radica en su continua dependencia de combustibles fósiles importados expuestos al riesgo geopolítico.

Noticias relacionadas

No hay comentarios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios