En febrero, los precios mensuales de la mayoría de los principales mercados eléctricos europeos descendieron, con la excepción del mercado nórdico. Varios registraron su promedio mensual más bajo de los últimos meses, destacando el mercado portugués, que alcanzó el precio más bajo de su historia en el mercado ibérico MIBEL.

La caída de los precios del gas y del CO2, estos últimos con el promedio mensual más bajo desde septiembre, junto con el descenso de la demanda respecto a enero en la mayoría de los mercados, favoreció esta tendencia. En algunos casos, el aumento de la producción renovable también contribuyó a las bajadas. Francia, Italia y Portugal registraron la mayor producción eólica de su historia para un mes de febrero, algo que también ocurrió con la fotovoltaica en Italia. Los futuros de Brent alcanzaron el promedio mensual más alto desde agosto.

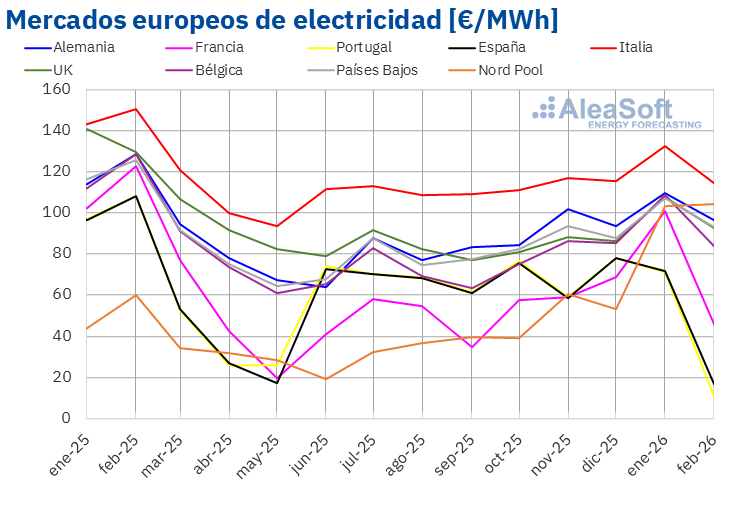

En febrero de 2026, los precios promedio mensuales descendieron en la mayoría de los principales mercados eléctricos europeos. En la mayoría de los mercados, los promedios mensuales se situaron por debajo de 100 €/MWh. Solo los mercados nórdico e italiano superaron ese nivel.

Récord de Portugal

El mercado portugués registró el precio mensual más bajo de su historia en el mercado ibérico MIBEL, desde su inicio en julio de 2007. El mercado español alcanzó su nivel más bajo desde mayo de 2024 y el francés desde octubre de 2025. Los mercados italiano y belga marcaron sus valores más bajos desde noviembre de 2025. En contraste, el mercado nórdico fue la excepción: los precios subieron y alcanzaron su promedio más alto desde enero de 2023.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, RTE, Nord Pool y GME.

La producción solar fotovoltaica aumentó respecto a enero en los principales mercados europeos y el mercado italiano alcanzó un récord histórico para un mes de febrero.

La producción eólica aumentó en términos interanuales en todos los principales mercados europeos. Francia, Italia y Portugal registraron sus mayores producciones eólicas para un mes de febrero. En comparación con enero, la generación aumentó en Francia e Italia y descendió en la península ibérica y Alemania.

La demanda eléctrica aumentó en términos interanuales en la mayoría de los mercados, aunque Francia y Gran Bretaña registraron descensos. En comparación con enero, y considerando el ajuste por número de días, la demanda bajó en la mayoría de los mercados europeos, en un contexto de temperaturas más suaves.

Materias primas a la baja

Los futuros de gas TTF para el FrontMonth en el mercado ICE registraron en febrero un promedio de 32,42 €/MWh, inferior al de enero y muy por debajo del de febrero de 2025, impulsados por una mayor disponibilidad de GNL y previsiones de temperaturas más suaves.

Los futuros de derechos de emisión de CO2 para diciembre de 2026 en el mercado EEX registraron su promedio mensual más bajo desde septiembre de 2025, de 75,00 €/t, descendiendo respecto a enero y también en términos interanuales.

Los futuros de petróleo Brent para el FrontMonth en el mercado ICE registraron en febrero el promedio mensual fue el más alto desde agosto de 2025, de 69,37 $/bbl, en un mes marcado por la evolución del conflicto entre Estados Unidos e Irán y la incertidumbre sobre la demanda y la producción de la OPEP+.

Para conocer en detalle la evolución de los mercados de energía europeos durante febrero de 2026, está disponible el informe completo en este enlace.

Análisis sobre el almacenamiento de energía

La división AleaStorage de AleaSoft Energy Forecasting elabora informes de previsiones para proyectos de almacenamiento de energía. Estos informes sonesenciales para que el almacenamiento sea una inversión rentable y gestionable. Los servicios de AleaStorage incluyen el cálculo de ingresos y la rentabilidad, tanto para baterías standalone como para sistemas híbridos, así como el dimensionamiento del almacenamiento óptimo en sistemas híbridos.

Fuente: AleaSoft Energy Forecasting.

Ana

04/03/2026