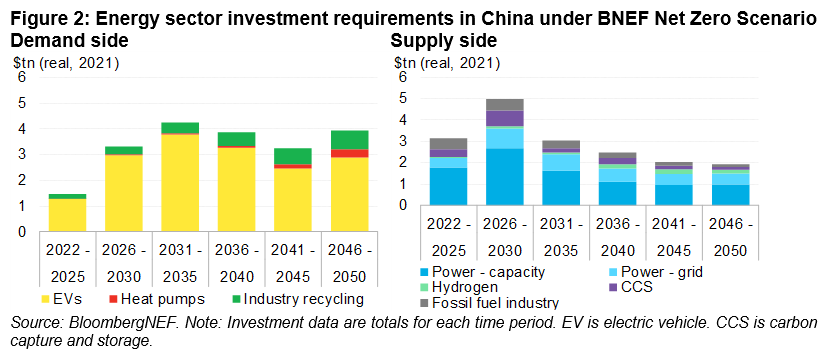

La transición de China hacia una economía de emisiones netas cero para 2050 representa al menos una oportunidad de inversión de 37,7 billones de dólares en el sistema energético del país, según el informe New Energy Outlook: China, publicado por la empresa de investigación BloombergNEF (BNEF). El informe detalla dos escenarios para el sistema energético chino y sus implicaciones para la seguridad energética del país.

China ya es el mayor mercado mundial de energías renovables, pero también sigue siendo el mayor consumidor de carbón y, en consecuencia, el mayor emisor de CO2 del mundo. El análisis de BNEF concluye que maximizar el despliegue de energía solar y eólica, complementado con adiciones específicas de almacenamiento de energía, energía nuclear y captura y almacenamiento de carbono (CAC) para centrales térmicas, es la forma más barata para que China descarbonice su suministro de energía.

El éxito de la descarbonización del sector eléctrico, clave para desbloquear la transición energética de China

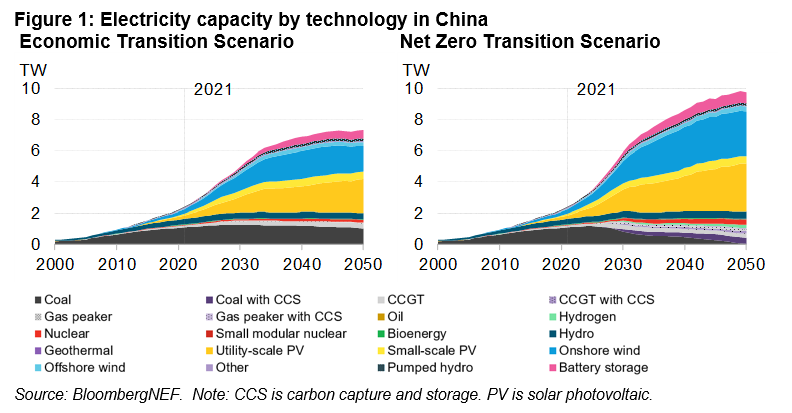

En el Escenario Neto Cero (NZS) de BNEF, que traza un camino para que China alcance el cero neto en 2050 manteniendo el aumento de la temperatura global muy por debajo de los 2 grados centígrados, las instalaciones eólicas y solares acumuladas alcanzan más de 6.700 gigavatios en 2050, frente a los 800 gigavatios de 2022. Para 2050, la NZS de China requiere 352 gigavatios de capacidad nuclear, frente a los 57 gigavatios de 2022.

El consumo anual de electricidad de China en el escenario Net Zero de BNEF supera los 17.000TWh en 2050, más del doble del nivel actual, y un 49% superior al caso base, el escenario de transición económica. Esto se debe al crecimiento económico y a la aceleración de la electrificación en los sectores del transporte, los edificios y la industria. La mayor parte de la generación de electricidad procede de la generación eólica y solar, que representan el 75% de la electricidad suministrada en el marco del NZS en 2050, mientras que la nuclear aporta el 14%, y el resto de la demanda se satisface principalmente con centrales eléctricas de carbón equipadas con CAC.

China ya lidera la inversión mundial en transición energética, con un gasto de 550.000 millones de dólares en 2022, aproximadamente la mitad del total mundial. Para mantenerse en la senda del cero neto en 2050, China tendrá que triplicar el ritmo de inversión en la segunda mitad de esta década hasta alcanzar una media anual de 1,66 billones de dólares. A partir de 2030, se producirá un descenso gradual del nivel de inversión necesario, gracias a la continua reducción de los costes tecnológicos.

El mayor despliegue de energías renovables, unido a la electrificación de la movilidad y la industria, reforzará la seguridad energética de China

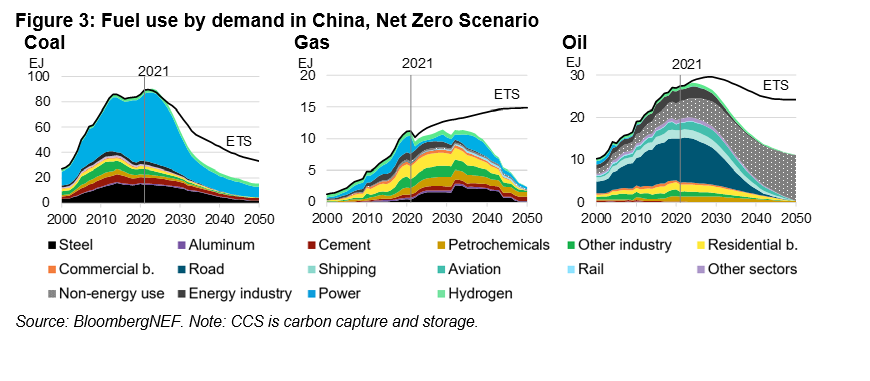

Según la NZS, el consumo de carbón en China alcanza su máximo en 2023, el de petróleo en 2024 y el de gas en 2029. En 2050, el consumo de petróleo es un 60% inferior a los niveles de 2022, y el resto se utiliza principalmente como materia prima más que como combustible. El consumo de gas en 2050 es un 73% inferior a los niveles de 2022. El fuerte descenso del consumo de petróleo y gas, impulsado principalmente por la electrificación del transporte por carretera y la industria, reduce significativamente la dependencia de China de los combustibles fósiles.

El hidrógeno limpio contribuye a la descarbonización allí donde la electrificación directa no es factible o resulta demasiado costosa. Según la NZS, la demanda anual de hidrógeno en China pasará de unos 25 millones de toneladas métricas (Mt) en 2021 a 108Mt en 2050. El mayor motor de crecimiento es la descarbonización del sector siderúrgico.

El sector energético consumirá 5 millones de toneladas de hidrógeno en 2050, principalmente como capacidad de reserva. El uso de hidrógeno en el transporte marítimo, sobre todo como combustible derivado, como el amoníaco y el metanol, comienza a finales de la década de 2030 y alcanza un consumo anual de 5Mt en 2050.

China necesita mejorar la utilización de tecnologías renovables maduras y acelerar la inversión en nuevas soluciones climáticas

La red eléctrica es un componente crítico para llegar a cero emisiones netas. China debe asegurarse de que las reformas en curso del mercado eléctrico y los planes de expansión de la red puedan contribuir a acelerar el despliegue de las energías renovables y la integración en la red.

El planteamiento actual de China para la expansión de las líneas de ultra alta tensión (UHV) exige agrupar la electricidad procedente de energías renovables con la procedente de centrales eléctricas de carbón. China necesita aumentar la cuota de renovables en su suministro eléctrico y encontrar activamente formas de reducir las emisiones del carbón. ChinaEl gigante asiáticotambién tendrá que apoyar más las tecnologías de descarbonización para la industria pesada, como el hidrógeno limpio, la CAC y la energía nuclear avanzada.

"China ya es líder mundial en fabricación y despliegue de energías renovables, baterías y vehículos eléctricos", afirmó Nannan Kou, responsable de investigación sobre China en BNEF. "China necesita ahora acelerar el apoyo a las tecnologías en fase inicial, como el hidrógeno limpio, la CAC y la energía nuclear avanzada, para garantizar que estas tecnologías puedan comercializarse en el momento oportuno".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios