En cada batería de los vehículos eléctricos (EV), hay una química compleja de metales: cobalto, litio, níquel…. La electrificación del transporte está transformando la demanda y el suministro de esas materias primas que se utilizan en la fabricación de las baterías. De hecho, los analistas de Wood Mackenzie esperan ver un crecimiento de dos dígitos para las materias primas de las baterías en la próxima década. Y su última investigación sugiere que podrían tener que afrontar una crisis de suministro a mediados de la década de 2020, lo que aumentaría la presión sobre la cadena de suministro de las materias primas de las baterías.

¿Qué es lo que impulsa la demanda? Según Wood Mackenzie, estos serían los cinco factores que están impulsando las ventas de vehículos eléctricos:

- Las ventas totales de vehículos eléctricos de pasajeros (EV), incluidos los vehículos eléctricos híbridos (HEV), aumentaron en más del 24% el año pasado

- Las ventas mundiales de automóviles eléctricos enchufables representarán el 7% de todas las ventas de automóviles de pasajeros en 2025, el 14% en 2030 y el 38% en 2040.

- Los tamaños de las baterías continúan teniendo una tendencia mayor a mediano plazo

- Las células NMC 811 se están produciendo a mayor escala, lo que resulta en una mayor demanda de níquel a expensas del cobalto y el litio.

- La mayoría de los fabricantes de automóviles planean volverse completamente eléctricos para 2050

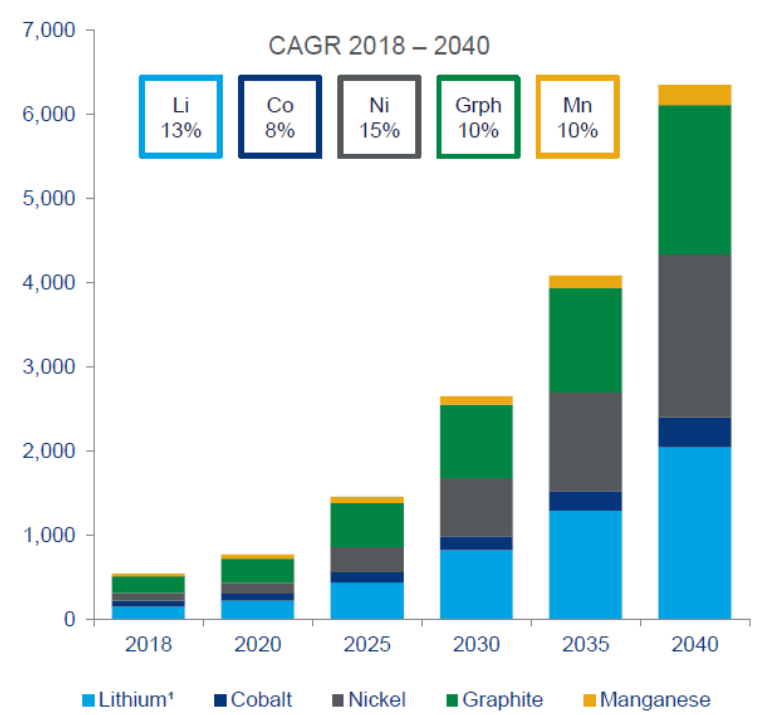

El informe de Wood Mackenzie aumenta sus estimaciones de demanda de estos metales desde su informe del segundo semestre de 2018 como resultado de los factores anteriores. Así, su última perspectiva a largo plazo para litio, cobalto, níquel, grafito y manganeso sería la siguiente (ver gráfico)

Retroceso de los precios del litio

Los precios al contado del carbonato de litio han caído por debajo de $ 7.000 / t desde junio de 2018 y el informe observa la misma debilidad en los precios durante el primer semestre de 2019. Y esto se produce en un entorno donde los principales productores de salmuera en América del Sur no han logrado aumentar la capacidad. Claramente, los primeros en responder al auge del litio, las minas de roca dura de Australia, tienen la capacidad de entregar rápidamente los tonelajes requeridos.

Mientras tanto, el cuello de botella en la capacidad de conversión china que respaldaba los precios está cediendo a medida que China emerge como un exportador neto de productos químicos de litio.

El sector de las baterías solo tardó unos años en convertirse en el mayor impulsor de la demanda de litio. El uso de litio en cada tipo de batería de ion-litio supondrá un crecimiento anual de dos dígitos, lo que representa más del 80% de la demanda total de litio para 2030.

Los precios del cobalto se han desplomado este año

Al igual que el litio, los precios del cobalto se han reduicido durante el primer semestre de 2019. Los precios bajos pueden diferir según proyectos mineros y es probable que vean disminuir la producción artesanal en la República Democrática del Congo. Sin embargo, la industria aún debe lidiar con un exceso de oferta de productos intermedios hasta 2024. Y es probable que la existencia de una oferta oscilante en China mantenga a raya cualquier alza de precios importante. Aunque el cobalto parece desafiante a largo plazo, la adopción de baterías con alto contenido de níquel en los vehículos eléctricos significa que los déficits emergentes se vean más alcanzables de lo esperado.

Indonesia, clave para el níquel

Aunque la participación del sector de la batería en la demanda de níquel es mucho menor que la de otros metales, obtener la cantidad de níquel que necesitarán los vehículos eléctricos a mediados de la década de 2020 será un desafío. Un bajo precio del níquel ha obstaculizado el desarrollo de cualquier proyecto y con plazos de entrega de hasta 10 años, la inversión debe realizarse ahora.

Si bien las baterías ternarias con alto contenido de níquel supondrán una mayor demanda de níquel, como el cobalto, los déficits a largo plazo son cada vez más factibles. Gran parte de esto se debe a la creciente capacidad de Indonesia para atender tanto al sector del acero inoxidable como a la demanda emergente de baterías.

Para el grafito, hay pocos cambios. Si bien la escala de la demanda es enorme, Wood Mackenzie no espera ningún desafío por el lado de la oferta de grafito natural debido a la creciente oferta del este de África. El grafito sintético presenta un desafío mayor, dada la posible interrupción de la materia prima de coque de aguja como resultado de las nuevas regulaciones IMO 2020 y el crecimiento en el sector del acero chino.

El manganeso, clave para las baterías NMC

La industria del manganeso está impulsada abrumadoramente por el sector del acero, algo que es poco probable que cambie sin importar cuántos vehículos eléctricos se produzcan en el camino. Si bien un suministro constante de sulfato de manganeso será crucial para los productores de baterías NMC, no prevé ningún problema del lado de la oferta en este espacio.

A pesar del fuerte crecimiento de la demanda en el horizonte, no parece que haya motivos para que los inversores se entusiasmen. Satisfacer la demanda no es un desafío para los metales clave en la actualidad. En muchos casos, la oferta persigue a la demanda. Aumente la penetración del vehículo eléctrico al 10% o más, y es un asunto completamente diferente.

A menos que la tecnología de la batería se pueda desarrollar, probar, comercializar, fabricar e integrar en los vehículos eléctricos y sus cadenas de suministro más rápido que nunca, será imposible lograr muchos objetivos de EV y prohibiciones de ICE (motor de combustión interna), lo que plantea problemas para las proyecciones actuales de la tasa de adopción de vehículos eléctricos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios