La capacidad mundial de almacenamiento debe multiplicarse por 16 hasta 720 gigavatios en 2030

La orientación al consumidor, las compensaciones a los propietarios de viviendas, unas estructuras tarifarias que reflejen los costes y la cooperación con socios locales son algunas de las propuestas de BNEF para que el mercado de almacenamiento residencial gane tamaño

BloombergNEF (BNEF) y el proveedor de sistemas de almacenamiento de energía en baterías Pylontech han publicado un informe sobre el mercado de almacenamiento de energía en baterías residenciales a finales de 2023, según el cual la capacidad mundial de almacenamiento de energía debe multiplicarse por 16,1 desde finales de 2022, hasta 720 gigavatios en 2030, para apoyar el objetivo mundial de triplicar las energías renovables que se está debatiendo antes de la COP28. El éxito podría ayudar a poner al mundo en la senda de la energía neta cero para 2050 y a alcanzar los objetivos climáticos de París.

Esta capacidad de almacenamiento de energía se necesita principalmente para trasladar la electricidad solar del día a la noche, pero también proporcionará regulación de frecuencia y otros servicios a la red. Se espera que las baterías residenciales reduzcan la necesidad de costosas actualizaciones de la red. En el escenario Net Zero de BNEF, la inversión necesaria para actualizar la red alcanzará los 777.000 millones de dólares en 2030, casi el triple de lo que se gastó en 2022.

Estas baterías residenciales no necesitan necesariamente un control centralizado para ayudar a las redes eléctricas mundiales a integrar las energías renovables. A nivel doméstico, una batería instalada con paneles solares se carga durante el día, cuando la energía solar se genera en exceso, y se descarga para abastecer el hogar más tarde por la noche, cuando suele haber más demanda. Esto también puede reducir la volatilidad de los precios en los mercados mayoristas de energía, ya que los patrones de carga y descarga de las baterías residenciales aplanan la carga neta, evitando la llamada "curva de pato" que aparece con altas penetraciones solares.

Ya existen ejemplos de esta "curva de pato" en Hawai y California (EE.UU.), el sur de Australia e incluso en un día soleado en los Países Bajos o España.

Consumo de baterías

El despliegue de baterías residenciales está aumentando rápidamente. En 2023, más del 70% de los sistemas solares residenciales en Alemania e Italia, así como el 20% en Australia y el 13% en EEUU, tenían baterías instaladas. Se espera que la capacidad acumulada mundial de baterías residenciales alcance los 34 gigavatios-hora a finales de 2023, de los cuales 12 gigavatios-hora se instalarán sólo en 2023.

La mayoría de los consumidores compran baterías por tres razones distintas, aunque a veces superpuestas:

Energía de reserva y resistencia: Los propietarios de viviendas suelen instalar baterías porque necesitan o quieren tener capacidad de recuperación, es decir, disponer de energía de reserva y poder funcionar sin conexión a la red. Esto se debe a que viven en una zona con una red poco fiable o con fenómenos meteorológicos extremos.

Autoabastecimiento solar: Los propietarios de viviendas también pueden instalar baterías por el deseo de ecologizar su consumo de electricidad aumentando el autoabastecimiento solar. Esto no siempre se correlaciona con una reducción de la factura energética, y estos clientes pueden estar dispuestos a pagar una prima financiera para ser ecológicos y apoyar la transición energética.

Ahorro en la factura: Los propietarios de viviendas también instalan baterías simplemente por razones económicas, es decir, para reducir sus facturas de energía. Sin embargo, pocos mercados tienen un mercado económicamente atractivo para las baterías residenciales sin créditos fiscales o subvenciones, o una estructura de precios de la electricidad que incentive un comportamiento de carga y descarga de las baterías que apoye el sistema.

Caminos hacia la escala

BNEF y Pylontech identificaron cuatro pasos clave para que las empresas y los responsables políticos amplíen el mercado de las baterías residenciales:

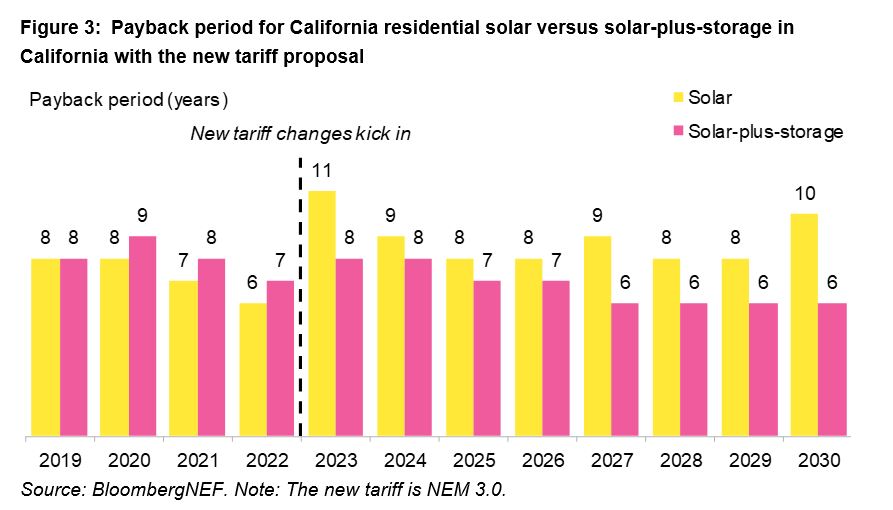

Estructuras tarifarias que reflejen los costes. Los cambios en los esquemas tarifarios pueden inclinar la balanza económica a favor de las baterías. Un buen ejemplo es California, que obtiene alrededor del 21% de su producción estatal de energía solar y tiene una curva de pato bien desarrollada. Todas las instalaciones solares futuras se compensarán ahora con una nueva estructura tarifaria, denominada Net Energy Metering (NEM) 3.0, que entró en vigor en 2023 a pesar de las protestas del sector solar.

Con el NEM 3.0, las exportaciones solares se compensan con un "coste evitado" que refleja con mayor exactitud el valor de la energía solar exportada a la red. Esto ha reducido el periodo de amortización de una instalación doméstica de energía solar más almacenamiento, por lo que es más corto que el de un sistema sólo solar (Figura 3).

Orientación al consumidor. Los proveedores de sistemas de almacenamiento pueden ofrecer productos más específicos teniendo en cuenta las necesidades reales del consumidor. En la actualidad, los proveedores ya ofrecen sistemas básicos mucho más grandes en EEUU y Australia, donde tanto la demanda energética de un hogar medio como el tamaño de un sistema solar típico es mayor que en Europa. Los productos vendidos en EEUU y Australia también tienen más capacidad energética y funciones de reserva para permitir horas adicionales de energía de reserva a los clientes que priorizan la resiliencia.

Mejores asociaciones. La cooperación mundial es una característica importante del mercado de baterías residenciales. La naturaleza localizada y distribuida de la demanda de baterías residenciales dificulta a los fabricantes de baterías u otros equipos, la mayoría de los cuales tienen su sede en Asia, la prestación de servicios derivados en nuevos mercados de todo el mundo. La cooperación con socios locales que proporcionen servicios de agregación y comercio de energía es una estrategia para el éxito, al tiempo que aumenta el valor del almacenamiento de energía residencial.

Modelos de negocio para compensar a los propietarios de viviendas. El beneficio que aportan las baterías residenciales al sistema general de la red puede mejorarse asegurando que los propietarios de las baterías sean recompensados por esos servicios. Estos modelos de negocio de centrales eléctricas virtuales agregan baterías residenciales para participar en los mercados de flexibilidad. En el informe se ofrecen ejemplos detallados de estos modelos de negocio, incluido el uso de flotas agregadas de baterías residenciales para la respuesta de frecuencia en el Reino Unido, Italia y Australia.

Esos 720 gigas son muy escasos, solo España gasta esa cantidad al día y si queremos todo renovables, necesitamos al menos 3 veces esa capacidad solo para nosotros y de placas y molinos al menos 5 veces más de lo que hay a finales del 2023.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Fermín

05/12/2023