Mientras el mundo busca reducir las emisiones y cambiar a fuentes de energía más limpias, el uso de carbón, petróleo y gas no desaparecerá de la noche a la mañana.

La transición a cero neto ahora también enfrenta una complicación adicional, con la invasión de Ucrania por parte de Rusia, lo que hace que los países luchen por asegurar suministros alternativos de combustibles fósiles para apuntalar su seguridad energética.

Los precios del petróleo están aumentando, la competencia por el gas natural licuado (GNL) se está calentando y las presiones de la guerra amenazan con un renacimiento del combustible fósil más sucio del mundo: el carbón.

Aquí hay cinco gráficos de BloombergNEF que analizan lo que viene a continuación para los combustibles fósiles.

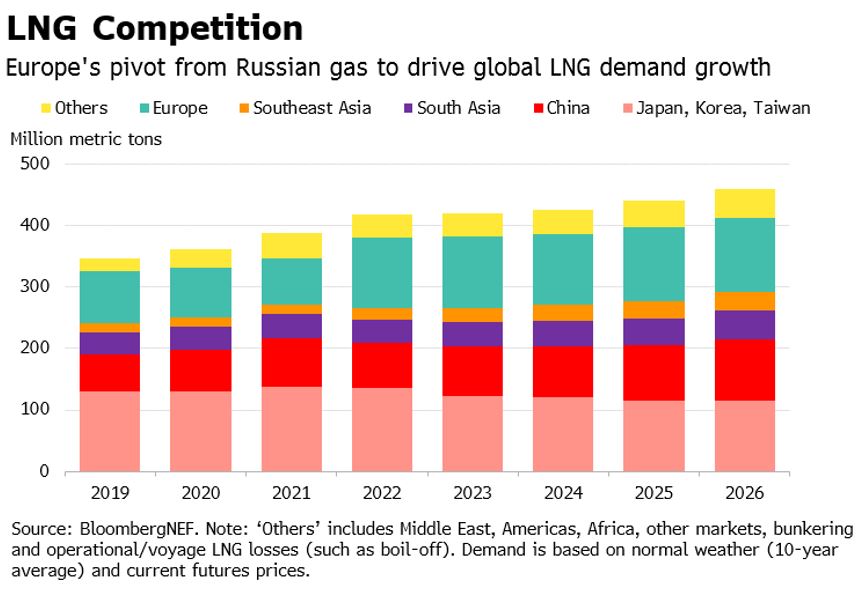

1. Europa se convierte en el pilar del crecimiento de la demanda de GNL

Europa está ocupando un lugar central en el mercado global de GNL en su búsqueda por alejarse del gas ruso. Se espera que la región impulse el crecimiento de la demanda del combustible súper enfriado durante los próximos cinco años, y está acelerando varios proyectos de importación de GNL para aumentar su capacidad de recibir entregas. El último Market Outlook de BNEF pronostica que la demanda global de GNL aumentará en 69 millones de toneladas métricas de 2021 a 2026, alcanzando los 444 millones de toneladas, y se estima que Europa representará 44 millones de toneladas del aumento.

Dado que Europa ya no actúa como el mercado de equilibrio de GNL, se prevé que la dinámica global de los precios al contado del gas y del GNL cambie estructuralmente en los próximos años. Los netbacks de GNL de EEUU para la instalación de transferencia de títulos holandesa (TTF) de referencia de Europa probablemente tendrán una prima sobre el precio al contado del marcador Japón-Corea (JKM) para atraer más GNL a Europa. Es probable que los precios al contado del GNL se mantengan elevados en comparación con los promedios históricos. Los altos precios pesarán sobre el crecimiento de la demanda de gas fuera de Europa, particularmente en los mercados emergentes de Asia.

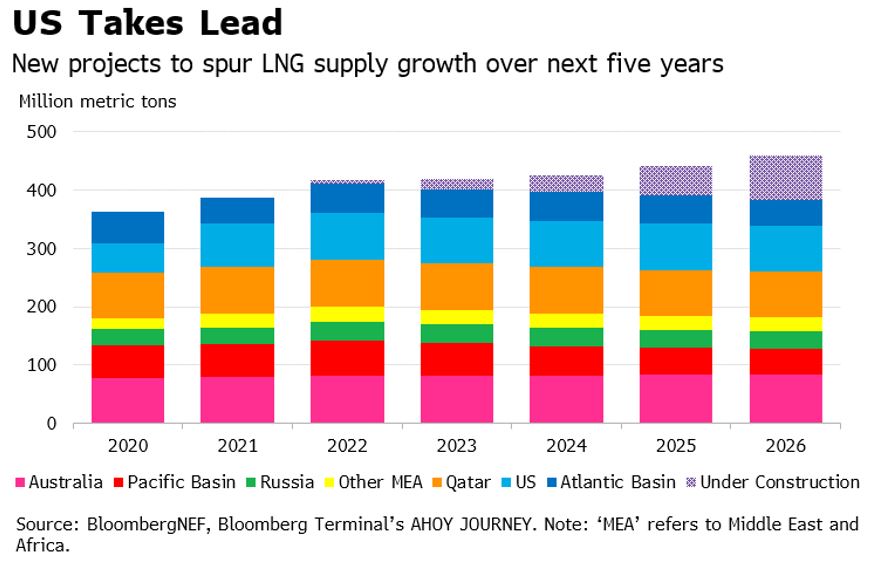

2. Estados Unidos superará a Catar como el principal proveedor de GNL del mundo

Por el lado de la oferta, BNEF pronostica que el suministro global de GNL se expandirá un 19% en los próximos cinco años a 460 millones de toneladas. Esto refleja el aumento de nuevos proyectos, compensado ligeramente por la disminución de la producción de las plantas antiguas, particularmente en el sudeste asiático.

Estados Unidos está listo para superar a Catar como el mayor proveedor con 113 millones de toneladas de producción en 2026, equivalente a una cuarta parte del total mundial. Calcasieu Pass, Golden Pass y Plaquemines, que recientemente recibieron luz verde, son responsables de la mayor parte de los nuevos proyectos en EEUU cuyo inicio está programado para 2026.

Las sanciones a los proyectos en construcción de Rusia son un riesgo para el crecimiento del suministro de GNL, aunque esto podría contrarrestarse con plantas propuestas en otros lugares con diseños modulares y tiempos de construcción más cortos. A pesar de que se pondrán en marcha nuevos proyectos de licuefacción en los próximos cinco años, todavía se espera que el mercado de GNL sea ajustado hasta 2026.

3. El carbón se aferra

Los elevados precios del gas natural licuado a raíz de la invasión rusa de Ucrania han hecho subir la demanda de carbón térmico para la generación de energía en Asia y Europa. Combinado con países como Japón que buscan alternativas al carbón ruso, y las exportaciones australianas que se ven afectadas por restricciones logísticas, esto ha hecho que los precios del carbón térmico de mayor contenido energético se negocien a niveles récord.

“Irónicamente, el cambio climático, el problema que se creó parcialmente durante años de quema de carbón, también es actualmente responsable de un aumento significativo en la demanda de carbón y la interrupción de su cadena de suministro”, dice Ali Asghar, especialista en energía de Asia Pacífico en BNEF. “Las altas temperaturas récord en India han disparado la demanda de carbón en la generación de energía, mientras que un otoño inusualmente húmedo en Australia interrumpió la producción y el transporte ferroviario de carbón”.

Es probable que los precios del carbón térmico australiano y sudafricano de mayor grado se mantengan fuertes en junio, impulsados por la reposición de reservas en Asia antes del pico de demanda de energía del verano. Si bien se espera que los precios disminuyan constantemente hasta fines de 2023, todavía se cotizan muy por encima de los niveles históricos. Las entregas de carbón de Newcastle para 2024 y 2025 cotizan 2,5 veces más que en junio de 2021.

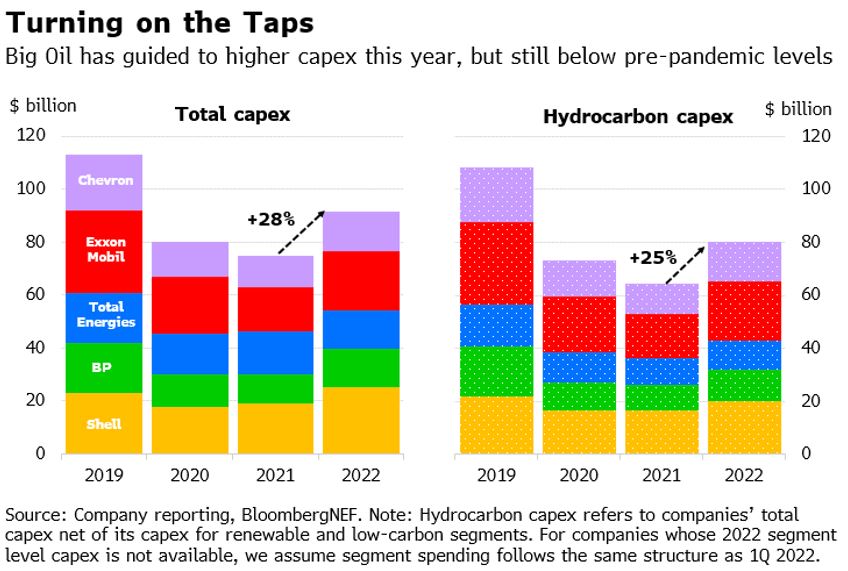

4. Las grandes petroleras aumentarán sus gastos

Si bien los precios del carbón están en camino de disminuir un poco, el petróleo está preparado para continuar su marcha ascendente y podría llegar a $150 por barril en el tercer trimestre de este año.

El aumento de los precios de los combustibles fósiles se ha traducido en beneficios extraordinarios para las grandes empresas de petróleo y gas y en un aumento de sus gastos de capital planificados. Las cinco compañías petroleras internacionales más grandes del mundo (Shell, TotalEnergies, BP, ExxonMobil y Chevron) aumentarán su gasto de capital anual colectivo en un 28% en 2022 a 91.500 millones de dólares.

Aun así, el capex guiado de las Big Oil se encuentra en el extremo inferior de la inversión observada durante la última década. Ante los altísimos precios del petróleo, se mantiene el enfoque en los rendimientos de los accionistas en lugar de gastar en nuevos proyectos. Los 80.000 millones de dólares de gasto de capital anticipado en hidrocarburos en 2022 están muy por debajo de los 108.000 millones registrados antes de la pandemia.

Las consideraciones climáticas también juegan un papel en una inversión más tentativa en la producción de combustibles fósiles. A medida que se dirija más capital hacia actividades bajas en carbono, el aumento en el gasto relacionado con los hidrocarburos de las cinco grandes empresas este año no alcanzará el crecimiento general del gasto de capital.

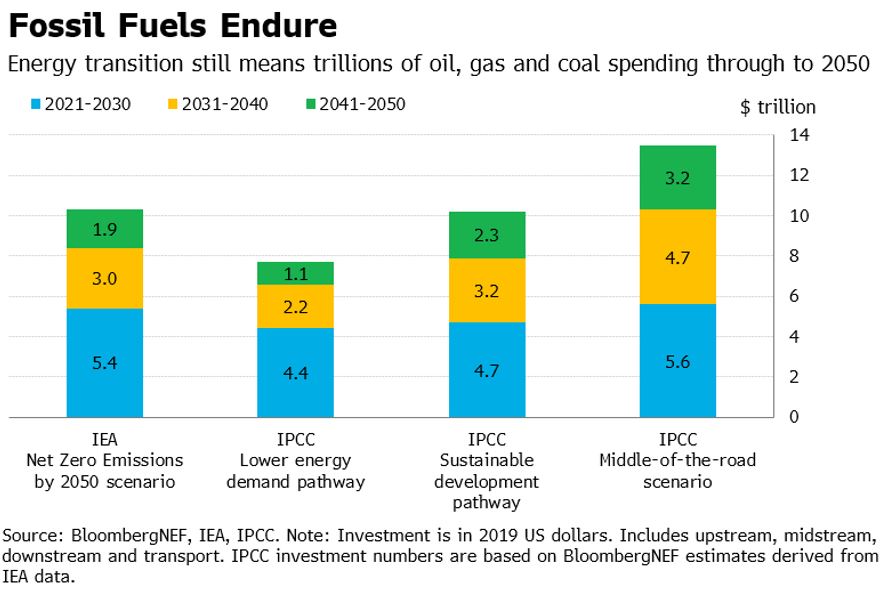

5. Net Zero todavía significa billones de gasto en combustibles fósiles

Se espera que la demanda de carbón, petróleo y gas persista durante las próximas décadas, lo que significa que se espera que los combustibles fósiles atraigan billones de dólares de capital hasta 2050.

BNEF ha analizado cuatro escenarios de transición energética compatibles con limitar el calentamiento global a 1,5 grados centígrados por encima de los niveles preindustriales. Bajo el escenario de “mitad del camino” ideado por el Panel Intergubernamental sobre el Cambio Climático de la ONU, en el que las tendencias sociales, económicas y tecnológicas no se desvían mucho de los patrones históricos, se podrían gastar 13,5 billones de dólares en petróleo, gas y carbón entre 2021 y 2050.

Incluso si el mundo siguiera el escenario de "Cero emisiones netas para 2050" descrito por la Agencia Internacional de Energía, que asume que no se aprueban nuevas licencias de exploración de petróleo y gas, todavía podría haber 10,3 billones de dólares desplegados en suministro e infraestructura de combustibles fósiles para medio siglo.

La buena noticia, al menos, es que la inversión anual promedio en combustibles fósiles por década cae en los cuatro escenarios entre ahora y 2050.

Excelente artículo. Yo sugiero que se continúe explotando el carbón térmico y los recursos o la utilidad sea utilizada en la investigación y desarrollo de energías limpias; así se logra superar la crisis y continuar en la búsqueda de solucionar el problema ambiental. Gracias.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Abraham Ojeda G.

27/06/2022