Pues ya lo comentaba en el resumen del mes pasado y no podemos pretender que lo bueno dure para siempre: seguimos de subidas, algo lógico según se va recuperando la demanda y va apretando el calor, pero como también dije el mes pasado, que tampoco nos ofusquen estas subidas porque los precios que estamos disfrutando a todos los niveles siguen siendo extraordinariamente bajos, y eso también se nota en la factura. Veámoslo.

Precios regulados domésticos - PVPC

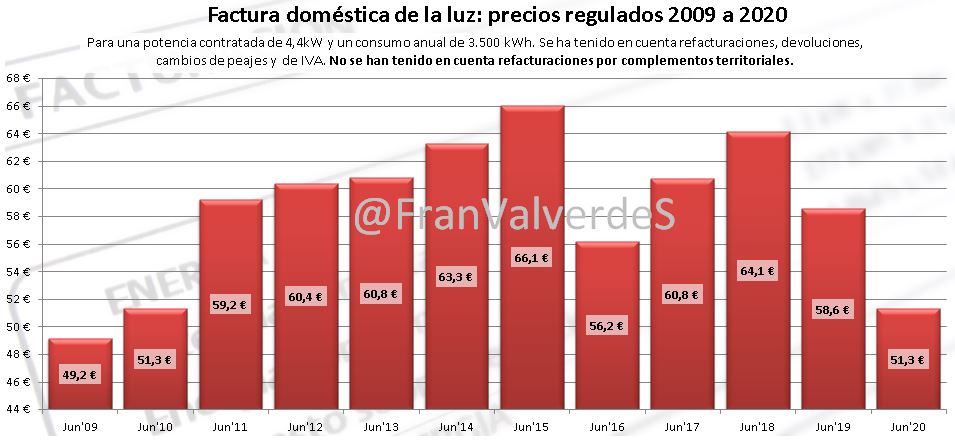

La factura sube (por segundo mes consecutivo) un 3,3% hasta 51,3 € y esto es un 12,4% más barata que la del junio anterior o un 14,3% más barata que la de los 4 últimos junios, confirmando pues que a pesar de la subida, nos encontramos ante un buen mes de junio. De hecho es tan bueno que no disfrutábamos de estos precios para este mes desde hace 10 años, o sea, junio de 2010 donde la factura fue ¡de la misma cuantía!

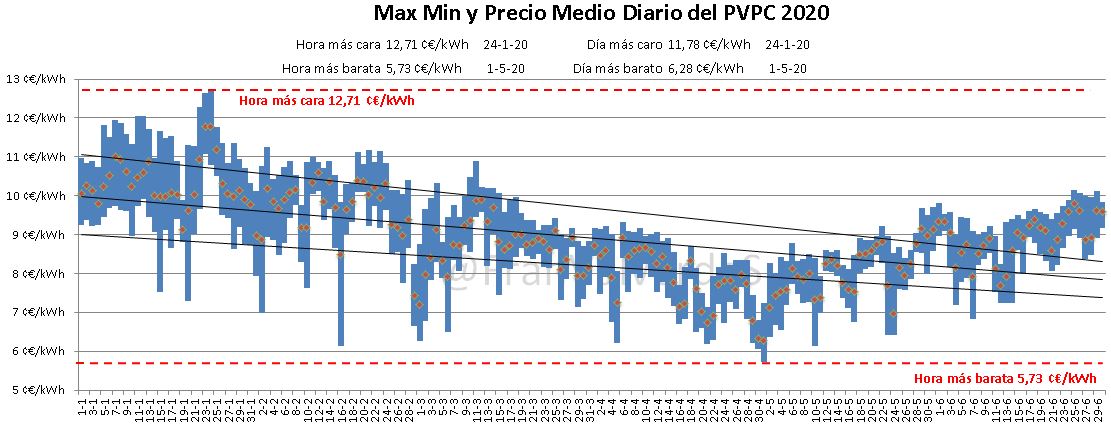

Como ya sucediera en los últimos 3 junios, los precios del valle de la tarde (16-17h), de media, son inferiores a los de la madrugada (04-05h): 8,3 frente a 8,9 céntimos €/kWh. El precio medio del mes ha quedado en 8,89 céntimos €/kWh y aunque oscilando con el mercado mayorista de electricidad, la tendencia día tras día no ha parado de subir ( y así desde primeros de mayo). El porqué de esta subida la encontramos en un tema puramente estacional: las grandes fuentes renovables (agua y viento) van aflojando fuelle, dejando paso a otras más caras (gas) para cubrir una demanda que además empieza a ser creciente, desde mediados de mayo, pero especialmente en los últimos 10 días del mes.

La previsión para el precio medio de la energía para el año completo sube a 9,34 céntimos €/kWh mientras que la factura anual sube con este empujón 2 euritos hasta los 643 € y seguramente seguirá haciéndolo los próximos meses. Hay que tener presente que la factura media de los últimos 4 años es de 744 €.

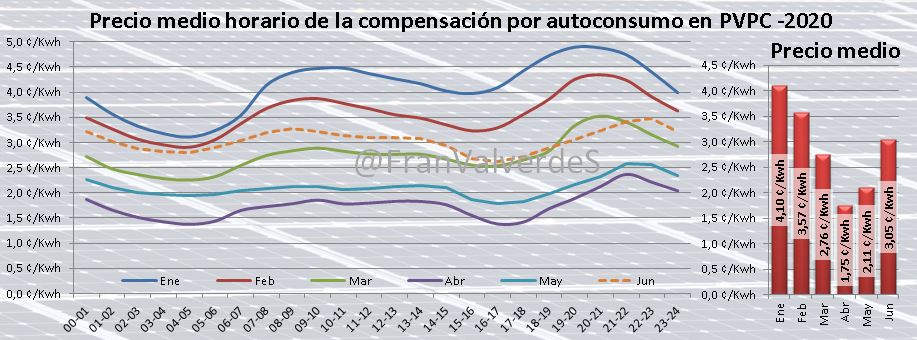

Tal como se preveía, la compensación por los excedentes del autoconsumo en PVPC sigue subiendo acorde a la tendencia del mercado mayorista de la electricidad, quedando la media de este mes en 3,05 céntimos €/kWh (en junio del año pasado estaba en 4,7), nada menos que un 44,5%. Como siempre las horas mejor retribuidas son las del pico de la noche (21 a 24h). Las horas solares han estado oscilando, de media, entre los 3,1 céntimos de la mañana hasta los 2,6 del valle de la tarde (16 a 17h).

Mercado mayorista de electricidad - OMIE

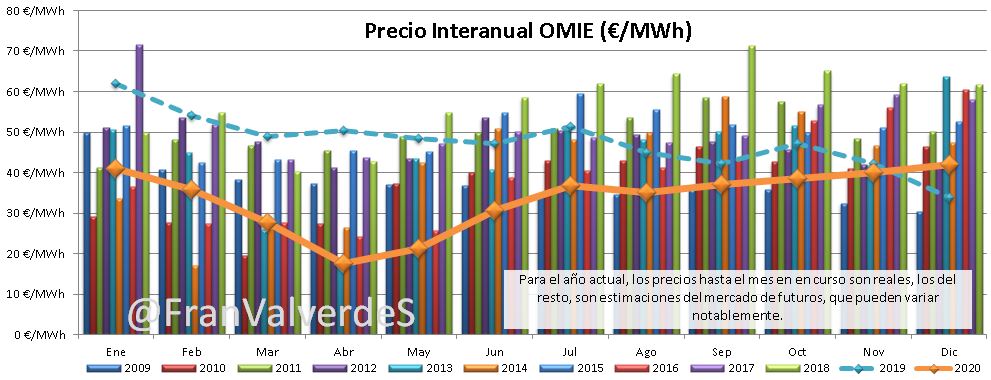

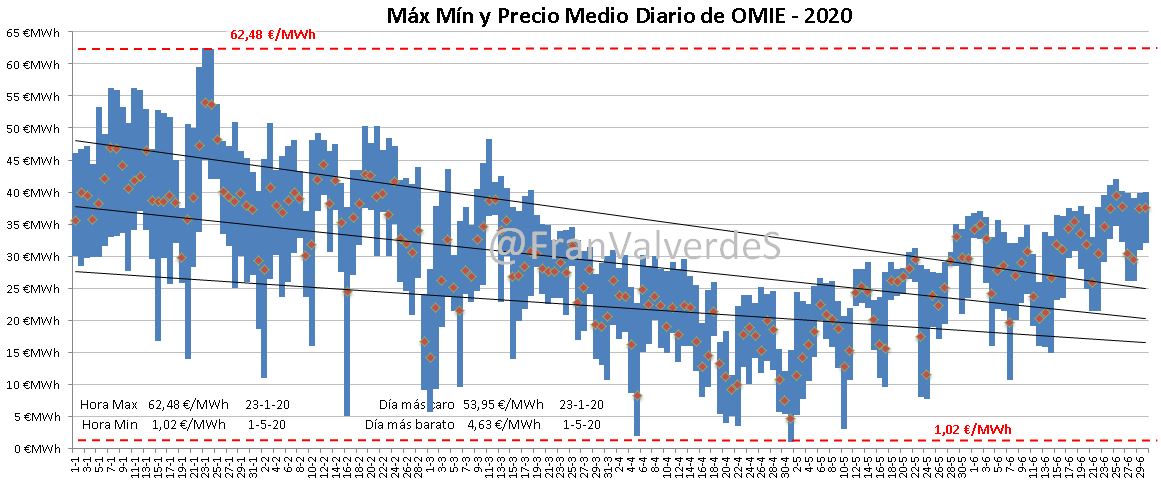

Con sus más y sus menos, el mercado sigue con la tendencia alcista marcada desde primeros de mayo y tiene un potente repunte del 44% hasta 30,62 €/MWh (veníamos de valores muy bajos), esto son unos 4€ más que su última cotización en OMIP. A pesar de esta importante subida, el valor en sí es bastante bajo y representa el junio más barato al menos desde 2009 que llevo registros, es un 35,1% menor que el del año pasado o un 37,1% inferior al de la media de los últimos 4 junios.

El precio medio anual de momento está en 29,02 €/MWh y el estimado del año completo en 33,65 €/MWh aunque lo normal sería que finalmente terminara algo más arriba. Va a depender de si se reactivan las economías y no hay rebrotes importantes de la COVID19.

Este mes no ha habido récords de horas/días caros/baratos y la media de precios ha estado oscilando sobre los 30 €/MWh de 0 a 21h y sobre los 35 €/MWh en el pico de la noche de 21 a 24h. Como ya sucediera el junio anterior, el valle de la tarde es inferior al de la noche. La media de spreads diarios nuevamente sale bajita sobre los 11 €, aunque no tanto como el junio de 2017 que fue de 9.

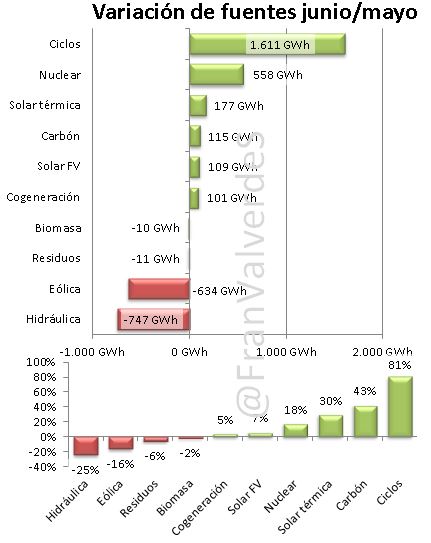

Las razones de esta subida son las mismas del mes pasado: menos energía barata en el sistema (en mayo fue la nuclear) que es sustituida por energía más cara (ciclos) para satisfacer una demanda poco a poco creciente (ya sólo es inferior al 8% que la del junio pasado, pero si hablamos de energía generada sólo es un 5,8% inferior) además de un incremento importante en el CO2 (un 23% en el mes) y a lo que hay que sumar el creciente coste del agua, pero por otro lado la razón de que tengamos estos precios comparativamente tan baratos es que precisamente el combustible de los ciclos está muy barato.

Novedad con respecto a los bilaterales: los ciclo han vuelto a realizar alguno, el primer mes de este año que lo hacen, eso sí, por muy poca energía, 9,7 GWh (el 0,38% de su energía del PBF) mientras que el carbón (que el mes pasado no los hizo) lo ha realizado por 37 GWh (el 40%) y sin grandes novedades con el resto de fuentes.

Con respecto a los precios marginales, si en mayo el carbón fijó el precio 1 sola en todo el mes, en junio ¡no lo ha hecho ninguna de sus horas! Nuevamente vuelve a ser la gran hidro la que más horas marca precio, especialmente en los picos horarios de mañana y noche. Además vuelve a ser la fuente de precio marginal más caro, incluso que el de las turbinaciones de los bombeos (como también sucediera en mayo). Los ciclos suelen hacerlo en los valles de noche y tarde y las renovables/cogeneraciones especialmente también en el valle de la tarde.

Futuros

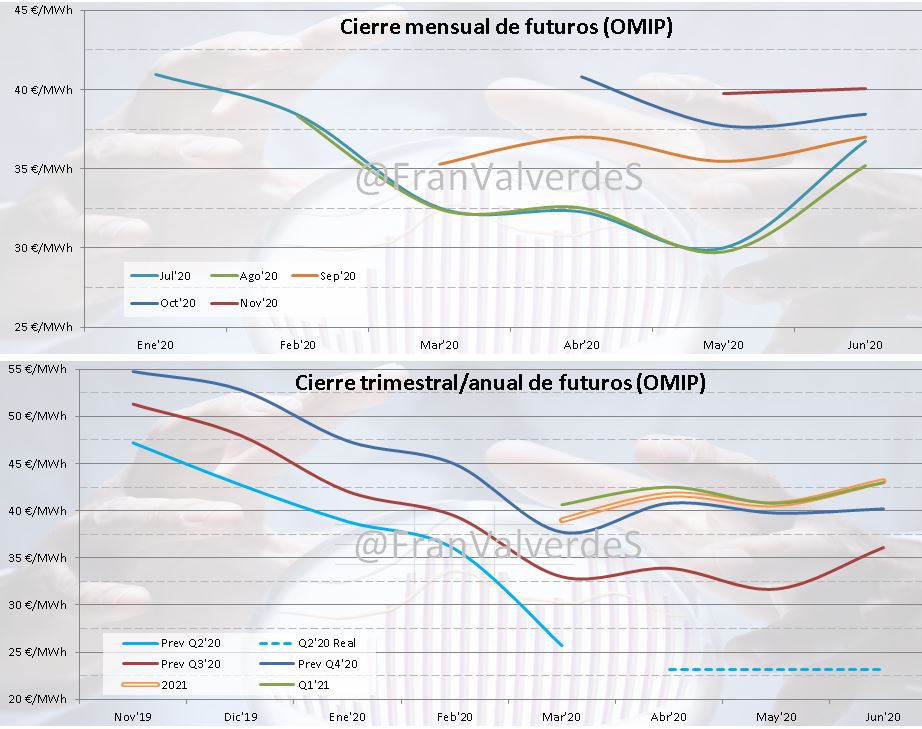

Subidas generalizadas en todos los horizontes temporales, dándose con mayor intensidad en los más cercanos (julio y agosto en producto mes y tercer trimestre en ese otro) y en menor intensidad en el resto. De momento el YR21 se mantiene por debajo de los 45 €/MWh, pero es sólo cuestión de tiempo que rompa esa barrera, más si se cumplen las previsiones de algunos agentes del sector que prevén importantes repuntes del Gas Natural para el final del verano. Iremos viendo.

Cierra Q2 en 23,15 €/MWh, 2,55 € por debajo de su última cotización en marzo y estando todos los cierres por encima, así que, como ya ocurriera con el Q1, aquellos consumidores que hayan cubierto parte de su consumo de este segundo trimestre con el producto Quarter, habrán salido notablemente perjudicados (no así sus contrapartes) ya que el grueso de la energía negociada lo fue entre 40 y 48 €/MWh.

Fuentes de generación y emisiones

Las tecnologías solares van ganando terreno y si el mes pasado aportaron el 12,5% de la generación, en junio sube hasta el 13,6% cuando lo normal otros años es que apenas llegara al 8% ¡menuda progresión, y esto sólo acaba de empezar!

El carbón, a pesar de haber subido casi un 43% se queda a un nivel sólo algo menor que el del año pasado (46 MWh menos) y desde luego muy inferior al de años anteriores (un 83% menos que la media de los últimos 4 junios). El hecho de ser inminente el cierre de varias plantas, no significa que sea a partir de ahora cuando comienza la agonía del carbón como la mayoría de medios generalistas apuntan, lo fue entre marzo y mayo del año pasado, cuando la conjunción de coste de combustible+CO2 en comparación con los ciclos hizo que perdiera rentabilidad la generación con carbón a favor de la de ciclos.

Las fuentes que más han generado a nivel peninsular han sido, por orden, nuclear ciclos y eólica. A nivel nacional, nuclear y ciclos intercambian posiciones, quedando por tanto los ciclos en primer lugar. Para lo que va de año serían nuclear, eólica y ciclos (por los pelos porque la gran hidro le pisa los talones).

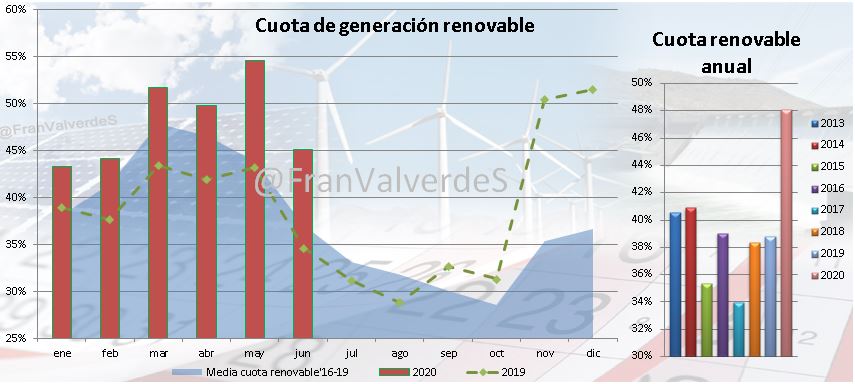

Con respecto a la generación renovable, vuelve a arrojar un porcentaje superior al de otros años, impulsada por el buen comportamiento de la eólica/solar en conjunción de una demanda algo inferior a la de otros junios. Se ha situado en el 45,2%. y podría haber estado mejor si se hubiera generado más con agua, ya que la producción con esta fuente ha estado entre un año de sequía y uno normal, diría que algo floja para el nivel de embalsado existente.

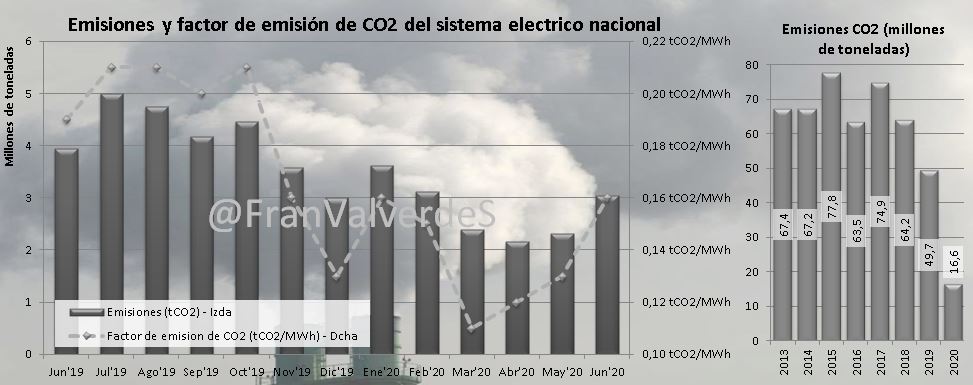

Las emisiones de CO2 siguen muy contenidas y este mes sólo se han emitido 3 millones de toneladas a la atmósfera, aún así ese valor representa un incremento del 31,3% con respecto a mayo, pero también un 23% menos que el junio del 19. Para estos 6 primeros meses del año se han emitido ya 16,6 millones de toneladas, un 32,4% menos que en el mismo periodo del año pasado (8 millones de toneladas menos). El factor de emisión sube del 0,13 al 0,16 Mt CO2/MWh y la media del año de momento está en 0,138.

Junio cierra con un saldo neto importador por las interconexiones de 262 GWh, disminuyendo las importaciones de Francia hasta 786 GWh, las exportaciones a Portugal hasta 504 GWh y aumentando las exportaciones a Marruecos hasta 21 GWh.

Mercados europeos

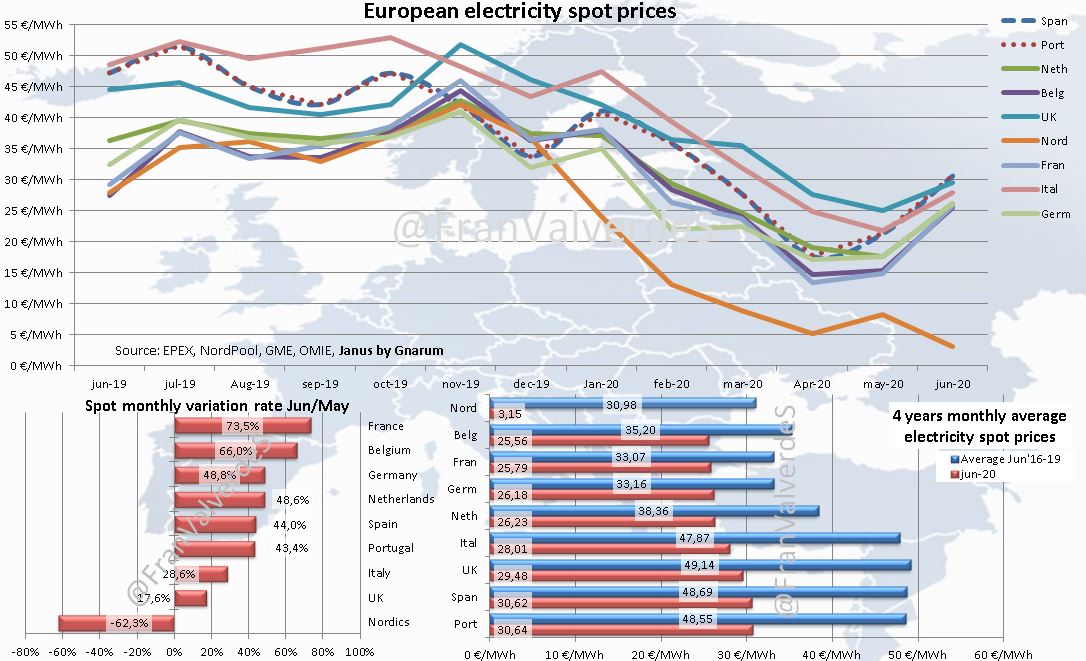

En mayo todavía algunos mercados continuaban con las bajadas de meses anteriores, pero en junio ya no, todos suben con ganas....excepto los nórdicos que nuevamente ¡parece que van a su bola y continúan con las bajadas! Y cuando hablamos de subidas ya sabemos cómo funciona nuestro mercado mayorista ¿no? efectivamente nuestro comportamiento cohete/pluma nos ha hecho, este mes, ponernos a los ibéricos en la cabeza de precios en los principales mercados europeos, seguidos de cerca por Reino Unido e Italia (lo que vengo llamando la 2ª división). En el lado opuesto, los más baratos, han sido, nórdicos, Bélgica y Francia.

Los países que suben con más intensidad son Francia, Bélgica y Alemania. Si comparamos con la media de los últimos 4 junios, para todos los mercados está resultando un mes barato, pero en especial para los nórdicos con mucha diferencia y en menor medida a Italia y Reino Unido.

Llegados a la mitad del año, los mercados con mayor precio medio son los habituales Reino Unido (32,69 €/MWh), Italia (32,23 €/MWh) e ibéricos (ESP-29,04 / POR-29,08 €/MWh) mientras que los más baratos son nórdicos (10,49 €/MWh), Alemania (23,38 €/MWh) y Francia (23,69 €/MWh).

Si te ha gustado este contenido y te gustaría que siguiera publicando sobre mercado eléctrico ¿me ayudas a cambiar de portátil? Sólo tienes que invitarme a un café AQUÍ. ¡Gracias!

Francisco Valverde es consultor especializado en mercados eléctricos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios