Los cuellos de botella en la cadena de suministro eólica pueden poner en peligro los objetivos climáticos mundiales

Un nuevo informe de GWEC esboza la ruta para la resistencia y el crecimiento de la cadena de suministro mundial, basada en la cooperación de la industria y los gobiernos

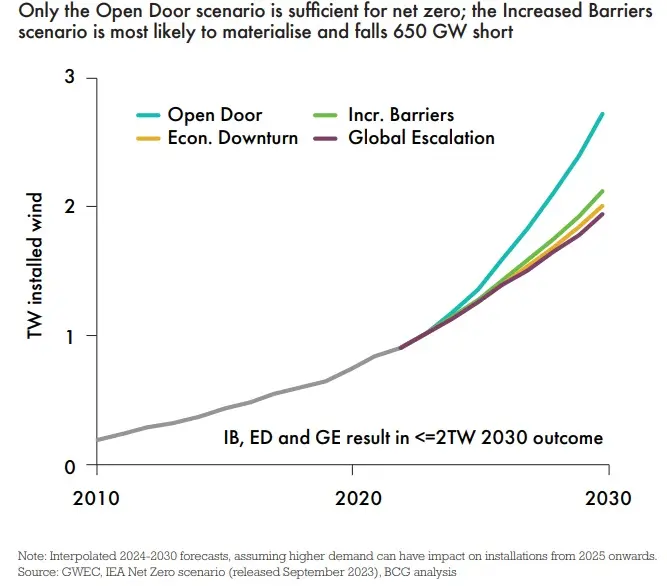

Los cuellos de botella en la cadena de suministro de la industria eólica mundial podrían dejar al mundo con sólo tres cuartas partes de las instalaciones de energía eólica necesarias para una trayectoria de 1,5°C en 2030, es decir, un déficit de 650 GW para cumplir los objetivos climáticos, según un informe del Consejo Mundial de la Energía Eólica (GWEC). ****

Según el informe, las cadenas de suministro de minerales, componentes e infraestructuras clave del sector eólico, como puertos y plataformas, no están preparadas para un mundo sin emisiones netas, en el que el parque eólico mundial instalado actualmente debe triplicarse para finales de la década.

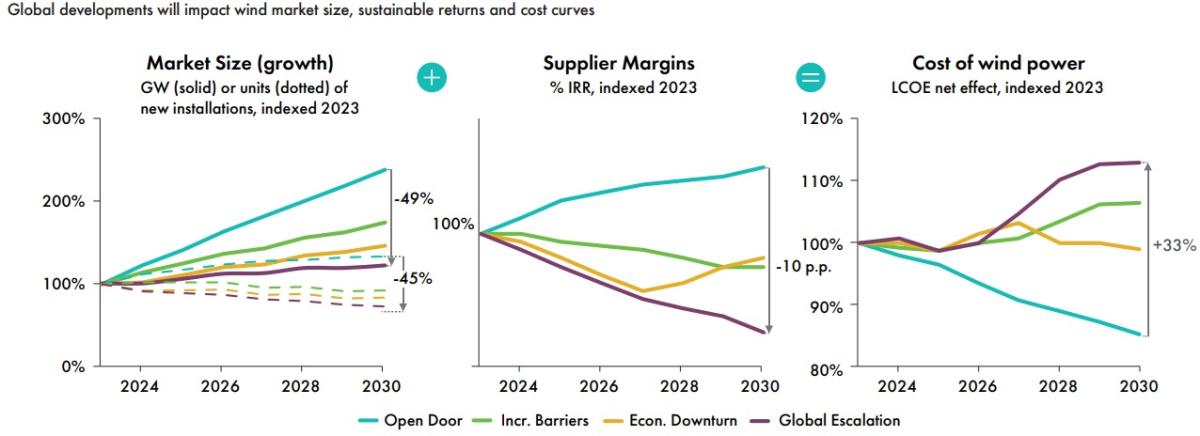

Existen soluciones, pero requieren una mayor colaboración entre los gobiernos y la industria, así como entre los propios actores de la cadena de suministro, según el nuevo informe "Mission Critical: Building the global wind energy supply chain for a 1.5°C world" realizado por GWEC en colaboración con Boston Consulting Group. El informe evalúa las implicaciones para la política de transición energética en cuatro escenarios macroeconómicos futuros para 2030, y cómo los desarrollos globales más amplios, como el aumento de la inflación y el comercio de puertas abiertas frente al aumento de las barreras comerciales, afectarán al panorama de la cadena de suministro de la energía eólica, al tamaño del mercado y a la sostenibilidad de los rendimientos de la industria.

El primer análisis exhaustivo de este tipo sobre los componentes y materiales clave del sector revela que la cadena de suministro de la energía eólica está muy globalizada, con una fuerte concentración en China para el refinado de elementos de tierras raras y la fabricación de componentes en particular. La reorientación de las prioridades políticas hacia la resistencia y la seguridad industrial en muchas zonas del mundo, incluidas Europa y Estados Unidos, además de la creciente volatilidad del mercado, plantea riesgos para la creación de una cadena de suministro mundial competitiva y suficientemente ampliada.

Las cuestiones políticas y regulatorias en torno a los permisos, las redes, la certidumbre de la inversión y la localización también están frenando el volumen de la cartera de proyectos eólicos, que de otro modo podría enviar señales positivas de demanda para que las cadenas de suministro se amplíen.

"Este es un momento decisivo para poner en forma la política comercial e industrial para un mundo de 1,5 °C. La energía eólica será la columna vertebral de la economía mundial y del futuro sistema energético basado en las energías renovables, pero para triplicar las instalaciones eólicas en el mundo de aquí a 2030 necesitamos una cadena de suministro globalizada, segura y competitiva”, dijo Ben Backwell, consejero delegado del Consejo Mundial de la Energía Eólica.

“La inversión en las cadenas de suministro ha sufrido retrocesos en muchas regiones del mundo, en gran medida debido a los retos que plantean la política, la regulación y el diseño de los mercados, mientras que la propia industria debe hacer frente a la emergencia climática adoptando la normalización con un diseño tecnológico más global y modular. Todos tenemos un papel que desempeñar en esta misión de crear cadenas de suministro más fuertes y resistentes para la transición energética", añadió.

Cuatro escenarios

El informe explora el impacto de cuatro escenarios macroeconómicos diferentes, y cómo la industria eólica puede sortear mejor la incertidumbre y el cambio en el mercado global. Los escenarios son: 1) Un escenario de puertas abiertas con una creciente colaboración regional tanto en la oferta como en la demanda. 2) Un escenario de barreras crecientes en el que los mercados aumentan las barreras comerciales y centran su atención en la inversión nacional. 3) Una recesión económica en la que las inversiones se agotan y la atención se centra más en las tecnologías de bajo coste que en las de bajas emisiones, y 4) Una escalada mundial en la que el aumento de los conflictos transfronterizos reduce el comercio y desplaza la atención de la energía de la descarbonización a la disponibilidad.

Según el informe, un enfoque de ‘puertas abiertas’ produciría el mayor impacto neto positivo en el crecimiento eólico para alcanzar los objetivos climáticos, pero el informe anticipa que el escenario de ‘aumento de las barreras’ es el que tiene más probabilidades de materializarse en esta década.

Por último, el informe esboza seis áreas de acción clave que establecerían las condiciones para el crecimiento y la seguridad de la cadena de suministro eólico a gran escala:

Abordar los obstáculos básicos al crecimiento de la industria eólica en materia de suelo, redes y permisos para aumentar el volumen y la previsibilidad.

La industria eólica debe normalizarse e industrializarse

La regionalización será necesaria para apoyar el crecimiento y la resistencia, manteniendo al mismo tiempo una cadena de suministro globalizada.

El mercado debe proporcionar señales de demanda claras y financiables.

La política comercial debe tener como objetivo crear industrias competitivas, no imponer costes más elevados a los usuarios finales

Una reforma fundamental del mercado de la energía sustenta un mayor crecimiento de la energía eólica

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios