En un nuevo informe encargado por EUGINE, Aurora Energy Research analiza los resultados de los mercados de capacidad en toda Europa y examina cómo los parámetros específicos de diseño influyen en la composición de la capacidad contratada —tanto en términos de mezcla tecnológica como de tipo de activo (por ejemplo, nuevas construcciones frente a activos existentes).

En toda Europa, los Mercados de Capacidad (CM, por sus siglas en inglés) son cada vez más vitales para garantizar la seguridad del suministro a medida que el carbón se retira del sistema, la energía nuclear envejece y las energías renovables se expanden. Aunque los diseños de los CM nacionales varían, las normas de la UE exigen evaluaciones sólidas de adecuación de recursos.

Un Mercado de Capacidad al que aspira España y que está tardando en implantarse. Según las últimas informaciones, la regulación de ese mercado de capacidad español está atascada en Bruselas. La Comisión Europea todavía no ha dado su ok definitivo a la norma.

Brecha de suficiencia y opciones tecnológicas

La naturaleza de la brecha de suficiencia guía posteriormente las opciones tecnológicas: las brechas de cobertura de picos cortos y pronunciados necesitan activos de rápida respuesta; las brechas estacionales requieren flexibilidad de larga duración; y la escasez estructural a largo plazo exige nueva capacidad firme y flexible, como centrales eléctricas de gas, interconexiones, almacenamiento a largo plazo y gestión de la demanda.

Los TSO (operadores de sistemas de transmisión) en varios países destacan la necesidad de contar con capacidad firme y despachable para gestionar eventos prolongados de escasez, y están explorando formas de mantener una participación mínima de nuevas plantas de energía a gas en la mezcla.

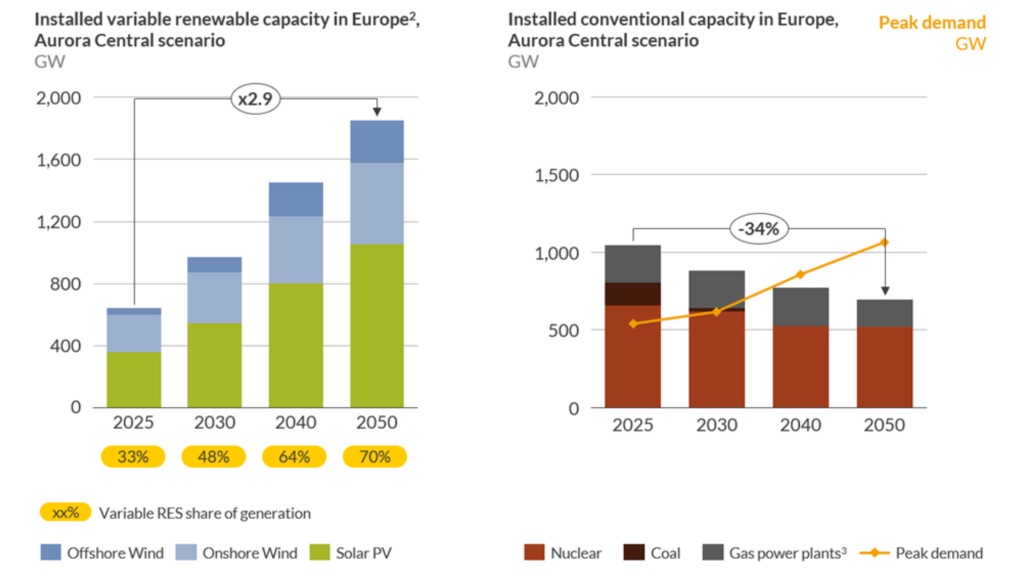

Sin embargo, aunque las plantas de energía a gas antes dominaban las adjudicaciones de los CM —con 33,5 GW de nuevas construcciones respaldadas—, su participación en los contratos de capacidad otorgados ha disminuido en las subastas recientes, perdiendo terreno frente al almacenamiento en baterías (BESS) y la respuesta del lado de la demanda (DSR).

Las baterías, beneficiadas por la caída de los costos y múltiples fuentes de ingresos, ahora a menudo superan en competitividad a las plantas de gas, a pesar de sus factores de reducción (derating) más bajos.

Además de evaluar el papel actual de la capacidad de nuevas plantas de energía a gas en los CM europeos, este informe analiza las características de diseño de los CM que más influyen en la competitividad de las plantas de gas flexibles.

Elementos de diseño

Cuando las evaluaciones de adecuación confirman la necesidad de nueva capacidad despachable, los siguientes elementos de diseño pueden apoyar la inversión de manera más efectiva:

Límites de precio (price caps): deben ser transparentes y reflejar la economía real de las nuevas construcciones. Límites demasiado bajos desalientan la inversión; demasiado altos, implican riesgos de costos para los consumidores.

Factores de reducción (derating factors): la competitividad depende no solo de las plantas de gas, sino también de cómo se evalúan las alternativas (como las renovables intermitentes y especialmente las baterías). El almacenamiento de corta duración debe valorarse según su contribución a los eventos de escasez.

Segmentación de subastas: diferenciar la flexibilidad a corto plazo de los recursos despachables de larga duración, como las plantas de gas, puede mejorar las señales de inversión, pero debe diseñarse cuidadosamente para evitar distorsiones de competencia y aumentos de costos.

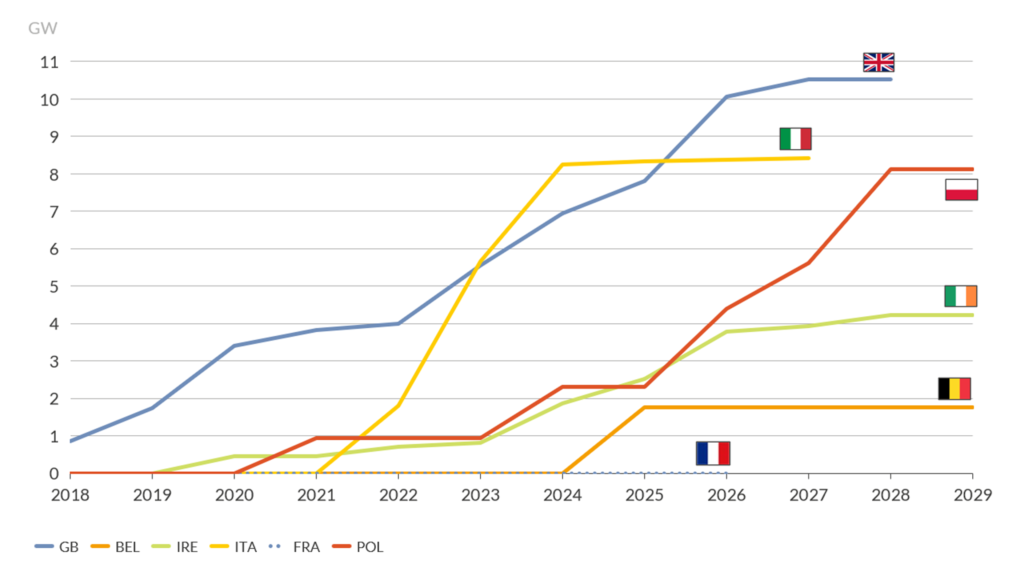

Requisitos de localización: reconocer las necesidades regionales (por ejemplo, el CM irlandés) puede aumentar los pagos a las plantas de gas en zonas con restricciones.

Duración del contrato y tiempo de anticipación: los contratos a largo plazo (hasta 15 años según las normas de la UE) y un tiempo de anticipación suficiente (por ejemplo, 4 años) reducen el riesgo financiero y apoyan la viabilidad de nuevas construcciones.

Requisitos de entrega: en casos de déficits de escasez prolongada, mayores duraciones mínimas de descarga pueden asegurar la contratación de nuevas plantas de gas con capacidad suficiente.

El informe también examina cómo los CM se alinean con objetivos más amplios como la descarbonización y la estabilidad del sistema. Aunque estos son importantes, el propósito principal de los CM debe seguir siendo garantizar la adecuación de los recursos. Otros objetivos —como la reducción de emisiones o los servicios del sistema— se abordan mejor mediante instrumentos dedicados.

Si se integran en el diseño del CM, deben aplicarse de forma transparente y proporcional, para evitar la complejidad excesiva, las distorsiones del mercado y la reducción de la competencia.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios