La disminución de la demanda de gas de Japón dejará a las energéticas con un exceso de oferta de GNL hasta 2030

La demanda interna está cayendo debido al aumento de la generación nuclear y renovable, los objetivos energéticos y climáticos a largo plazo y los cambios demográficos.

La demanda japonesa de gas natural licuado (GNL), combustible del que alguna vez fue el mayor importador mundial, ha caído rápidamente en los últimos años. Como resultado, las empresas de gas y energía del país enfrentan un excedente de compromisos de compra de GNL y se centran cada vez más en la comercialización y venta del combustible en el extranjero, según un nuevo informe del Instituto de Economía y Análisis Financiero de la Energía (IEEFA).

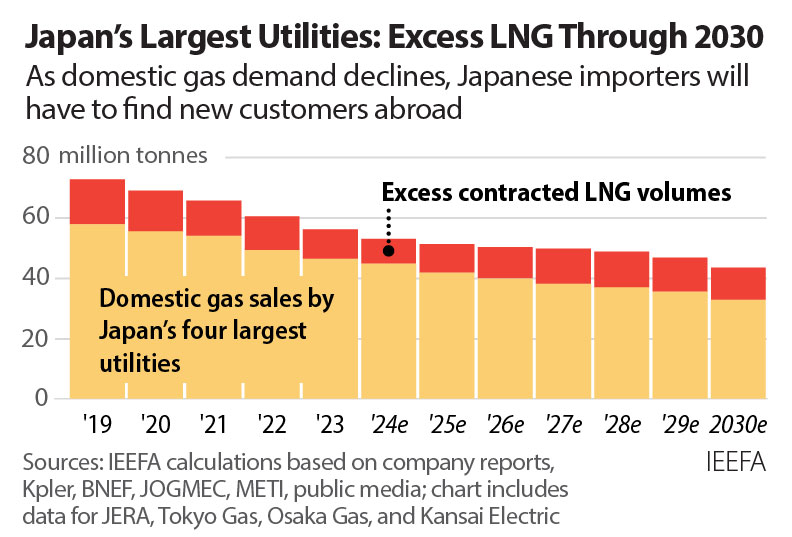

El informe revela que las mayores empresas de servicios de Japón, incluidas JERA, Tokyo Gas, Osaka Gas y Kansai Electric, probablemente enfrentarán una posición sobrecontratada de aproximadamente 11 millones de toneladas por año (mtpa) durante el resto de la década.

Debido a las limitadas oportunidades de crecimiento en el mercado interno de gas de Japón, estas empresas de servicios públicos están cultivando la demanda de GNL en el extranjero invirtiendo en infraestructura de gas midstream y downstream, como terminales de regasificación y plantas de energía alimentadas con GNL, particularmente en el sur y sudeste de Asia. Las políticas gubernamentales también han alentado a las empresas japonesas a realizar transacciones de mayores volúmenes de GNL con los mercados emergentes.

"No se debe subestimar la importancia del cambio de Japón hacia la reventa y comercialización de GNL", dice Sam Reynolds, coautor del informe y líder de investigación de GNL en IEEFA. "En lugar de absorber más volúmenes del mercado global, las empresas japonesas pueden encontrarse cada vez más en competencia directa con proveedores globales por clientes potenciales en los mercados emergentes".

Según cifras de la Corporación Nacional de Petróleo, Gas y Metales de Japón (JOGMEC), las ventas de GNL de empresas japonesas a terceros países aumentaron de 14,97 millones de toneladas (tm) en el año fiscal 2018 a más de 38 tm en el año fiscal 2021. Aunque las ventas nacionales han disminuido, el volumen total de GNL negociado por empresas japonesas aumentó durante el mismo período.

La demanda interna de GNL de Japón está cayendo debido al aumento de la generación nuclear y renovable, los objetivos energéticos y climáticos a largo plazo y los cambios demográficos. Mientras tanto, las empresas de servicios públicos tradicionales del país han perdido una importante participación de mercado desde 2017 debido a la introducción de competencia minorista en los sectores del gas y la energía.

Los planes gubernamentales sobre clima y energía esperan que la generación de energía a GNL se reduzca a más de la mitad para 2030. Como resultado, IEEFA estima que la demanda de GNL de Japón podría caer entre 25,7 y 31,6 mtpa (o aproximadamente un tercio de los niveles de 2019) si se cumplen los objetivos de generación de electricidad. logrado. Las importaciones de GNL ya han caído 22 mtpa desde 2014.

"A medida que la demanda interna cae más rápido que los compromisos de compra de GNL, las empresas de servicios públicos japonesas enfrentarán una elección importante", dice el coautor del informe Christopher Doleman, especialista en GNL del IEEFA. "O pueden revender cargas flexibles en el extranjero o ejercer flexibilidades contractuales de volumen y derechos de cancelación, lo que puede generar costos adicionales".

El Ministerio de Economía, Comercio e Industria de Japón (METI) ha fijado el objetivo de que las empresas realicen transacciones de 100 mtpa de GNL para 2030. Esto está muy por encima de los 79 mtpa que los compradores han contratado actualmente, pero está en línea con los volúmenes de transacciones recientes. Mientras tanto, la iniciativa japonesa Comunidad Asia Cero Emisiones (AZEC) tiene como objetivo replicar su combinación energética en toda Asia.

Estas políticas, así como las estrategias corporativas de las principales empresas de servicios públicos, sugieren que las empresas japonesas seguirán desempeñando un papel importante en las transacciones de GNL, a pesar de la caída de la demanda interna. Por ejemplo, los ejecutivos de JERA han expresado su deseo de convertir a la empresa en un importante actor global de la cartera de GNL. Al mismo tiempo, Tokyo Gas ha dicho que el objetivo final es formar una cadena de valor de GNL en el sudeste asiático.

"Esto tiene importantes implicaciones para los exportadores mundiales de GNL y la industria", dice Reynolds. “Los exportadores de GNL siguen justificando nuevas inversiones en licuefacción bajo la falsa impresión de que Japón seguirá comprando más volúmenes. Lo contrario es cierto: los compradores japoneses pueden competir cada vez más por clientes potenciales en mercados potenciales”.

"Es probable que un aumento en las ventas de GNL por parte de las empresas de servicios públicos japonesas coincida con una avalancha de nueva capacidad de suministro que ingrese al mercado a mediados de la década", dice Doleman. “A medida que cae la demanda de Japón y otros mercados clave, se espera que los precios bajen. Los comercializadores de GNL, incluidas las empresas de servicios públicos japonesas, podrían ver colapsar los márgenes de las reventas de GNL”.

Además, los comercializadores japoneses de GNL podrían enfrentar un conjunto único de desafíos en medio de un inminente exceso global. La mayoría de los compromisos de compra de Japón contienen fórmulas de fijación de precios indexadas a los índices de referencia del petróleo, a menudo a tasas relativamente elevadas que pueden resultar fuera de dinero en comparación con la caída de los precios al contado. Durante períodos pasados de exceso de oferta mundial de GNL, algunas empresas de servicios públicos japonesas han perdido dinero en la reventa de GNL en el extranjero, lo que demuestra el riesgo financiero que implica el comercio de GNL.

"En última instancia, el cambio de Japón hacia el comercio de GNL podría exacerbar un inminente exceso global de GNL", dice Doleman.

Europa podría también mantener el presio del gas a la baja con centrales nucleares de torio de sales fundidas modulares de asta 300 megavatio si se estuviera contruyendo y poniendo en producción de electricidad eso aria que la industria Europa tuviera una energía barata para poder competir

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

José antonio Díaz galvan

13/03/2024