El primer año del Estándar Europeo de Bonos Verdes sienta las bases para el crecimiento

La emisión de más de 22.000 millones bajo el EUGBS refleja una sólida acogida del mercado y una amplia diversidad de tipos de emisores, incluidos soberanos, entidades municipales, instituciones de desarrollo, bancos y empresas

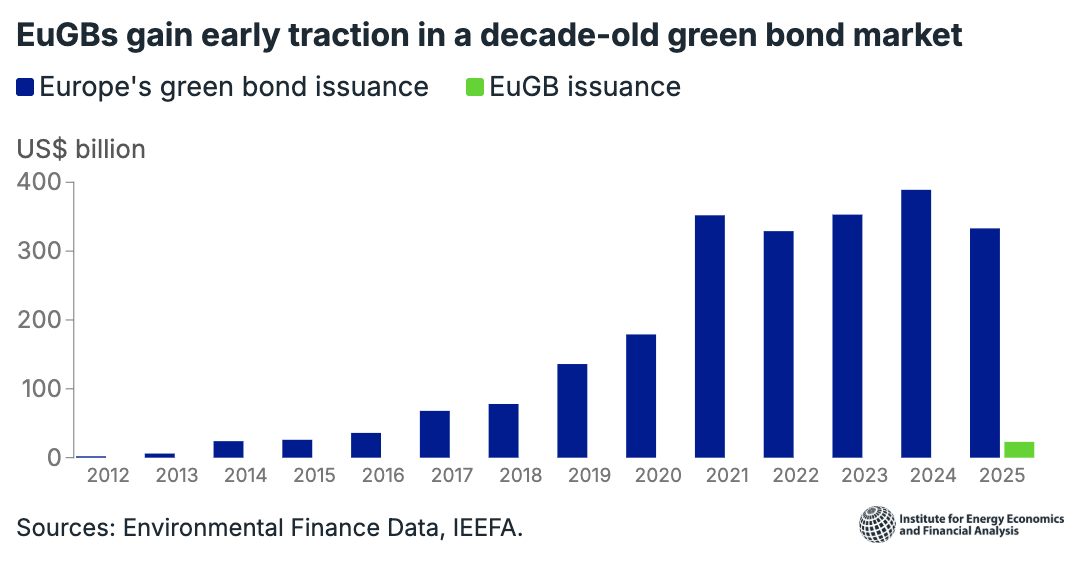

Aunque más de 22.000 millones de euros en emisiones llevan la etiqueta del Estándar Europeo de Bonos Verdes (EUGBS) poco más de un año después de su entrada en vigor, una investigación del Institute for Energy Economics and Financial Analysis (IEEFA) concluye que aún hay margen de mejora.

Desde su entrada en vigor a finales de 2024, este estándar histórico ha contribuido a impulsar la credibilidad y la transparencia en el mercado de bonos verdes. Los bonos cumplen requisitos como el uso de los fondos alineado con la taxonomía de la UE, revisión externa obligatoria e informes estandarizados.

“El impulso inicial es alentador, con cada transacción logrando una sólida sobresuscripción. Pero el estándar solo capta hasta ahora una pequeña fracción de la inversión alineada con la taxonomía”, afirmó Kevin Leung, analista de finanzas sostenibles de IEEFA para los mercados europeos de deuda y autor del informe.

Tres factores que han funcionado bien…

El análisis identificó tres factores que han funcionado bien:

La emisión bajo el EUGBS refleja una fuerte aceptación del mercado y una amplia diversidad de tipos de emisores, incluidos soberanos, entidades municipales, instituciones de desarrollo, bancos y empresas. Esta amplitud es importante para los inversores que buscan construir carteras diversificadas de renta fija sostenible.

El EUGBS respalda la financiación corporativa alineada con los objetivos de seguridad energética de la UE. La concentración relativamente alta de emisiones de Bonos Verdes Europeos en el sector energético y de servicios públicos refleja el papel del estándar como canal directo de financiación en los mercados de capitales para actividades alineadas con los objetivos medioambientales de la UE, que a su vez apoyan la seguridad energética y la competitividad europeas.

Los emisores públicos que adoptaron el estándar en una fase temprana sirven de ejemplo para otros. Por ejemplo, la transacción de 7.000 millones de coronas danesas (940 millones de euros) realizada por el gobierno de Dinamarca en septiembre de 2025 ofrece un modelo para otros soberanos que estén considerando el estándar.

…y tres aspectos susceptibles de mejora

La Comisión Europea no figura como emisor.

Los Bonos Verdes Europeos financian una proporción limitada del capex alineado con la taxonomía.

Las instituciones financieras aún no han utilizado la financiación mediante Bonos Verdes Europeos para ampliar la financiación verde.

El EUGBS podría ayudar a los emisores a demostrar de forma creíble ante los inversores sus credenciales de sostenibilidad en cuatro pilares: compromisos, planes de inversión en capital, ejecución de activos verdes y gobernanza.

El análisis identifica varias oportunidades para ampliar la eficacia del estándar, entre ellas la conversión de bonos existentes, la creación de productos innovadores y el desarrollo de productos financieros alineados con la taxonomía que incentiven una participación más amplia de emisores.

También insta a los responsables políticos a atraer emisores internacionales para que adopten el estándar. Esto ampliaría el universo invertible, diversificaría las carteras y generaría flujos de capital transfronterizos hacia inversiones verdes.

“La presentación de informes de impacto sigue siendo un pilar fundamental —y todavía poco desarrollado— del EUGBS”, afirmó Leung. “Dado que los impactos de los bonos verdes varían sustancialmente según el proyecto, supervisar la calidad de los informes de impacto y las trayectorias de alineación de los emisores será clave para evaluar si el EUGBS cumple su promesa de estándar de oro.”

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios